Давайте перейдём к следующей серии статей про будущую стоимость.

И сегодня мы поговорим о будущей стоимости обычного аннуитета. Так чем же отличается будущая стоимость аннуитета от обычной будущей стоимости? В прошлой статье мы вкладывали свои кровные под 10% и реинвестировали так же под 10%, а что, если получится так, что ставки упали и вы больше не можете вложить под 10%, полученные купоны.

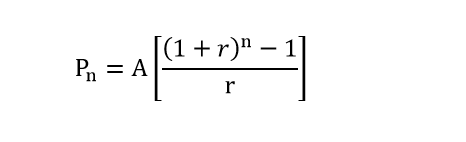

Периодически инвестируемую неизменную сумму денег называют аннуитет.

Возьмём данные из прошлого примера:

Сумма – 1 млн рублей

Ставка - 10% годовых

Количество купонов в год - 1

Срок инвестирования - 5 лет.

Ставка на следующий год – 8%

А - размер аннуитета

А = 1 000 000 * 0,10 = 100 000 рублей;

r = 0,08;

n = 5;

Теперь поменяем количество выплат в год на 4

А = 100 000 / 4 = 25 000;

r = 0,08 / 4 = 0,02;

n = 5 * 4 = 20;

Из примера делаем вывод, что реинвестиция под 8% и выплатой купонов 1 раз в год, даёт нам будущую стоимость 1 586 650 рублей, а с периодом выплат 4 раза 1 607 425

Получается, что если у вас нет возможности реинвестировать купоны по первоначальному проценту, то лучше всегда из выбранных вами облигаций, сделать выбор с наибольшим периодом выплат.

⛱ Всем счастья и финансовой независимости!!!