Помните пословицу "тише едешь – дальше будешь"? Примерно так и с ипотекой. Спросите, о чём это мы?

Речь о сроке ипотеки и ежемесячном платеже.

Аргументируем.

Предположим, вы планируете покупку квартиры за 5 миллионов рублей с первоначальным взносом 500 тысяч. При этом вас бросает в дрожь от мысли, что выплачивать ипотеку вы будете 20-30 лет, поэтому вы решаете есть и пить поменьше, аккуратнее носить одежду и побольше ходить пешком, но выплатить-таки ипотеку лет за 8. Ежемесячный платёж при этом получается внушительный, но он беспокоит вас меньше, чем перспектива ближайшие 30 лет ежемесячно переводить деньги в банк.

А теперь вопрос – стоит ли игра свеч?

Давайте подсчитаем.

Итак, по сценарию "Ударная ипотека за 8 лет" ежемесячный платеж получается 65-70 тысяч рублей. То есть ежемесячно в течение 8 лет вам нужно будет точно в срок отправлять эту сумму в банк. Что бы ни случилось.

– Ну а что может случиться? – спросите вы.

– Мягко говоря, всякое! – ответим мы.

Например: кризис, катаклизм, задержки выплаты зарплаты, закрытие компании, в которой вы трудитесь (надеемся, этого не произойдёт), и много чего ещё. При этом сумма платежа останется неизменной.

А теперь рассмотрим другой вариант, под кодовым названием "Ужасные 30 лет". Используя ипотечный онлайн-калькулятор, определяем ежемесячный платёж – около 35 тысяч рублей. Согласитесь, эта сумма уже не станет таким тяжёлым обременением, если произойдёт что-то непредвиденное.

А, если всё будет идти своим чередом, без потрясений, вы сможете выплатить ипотеку раньше.

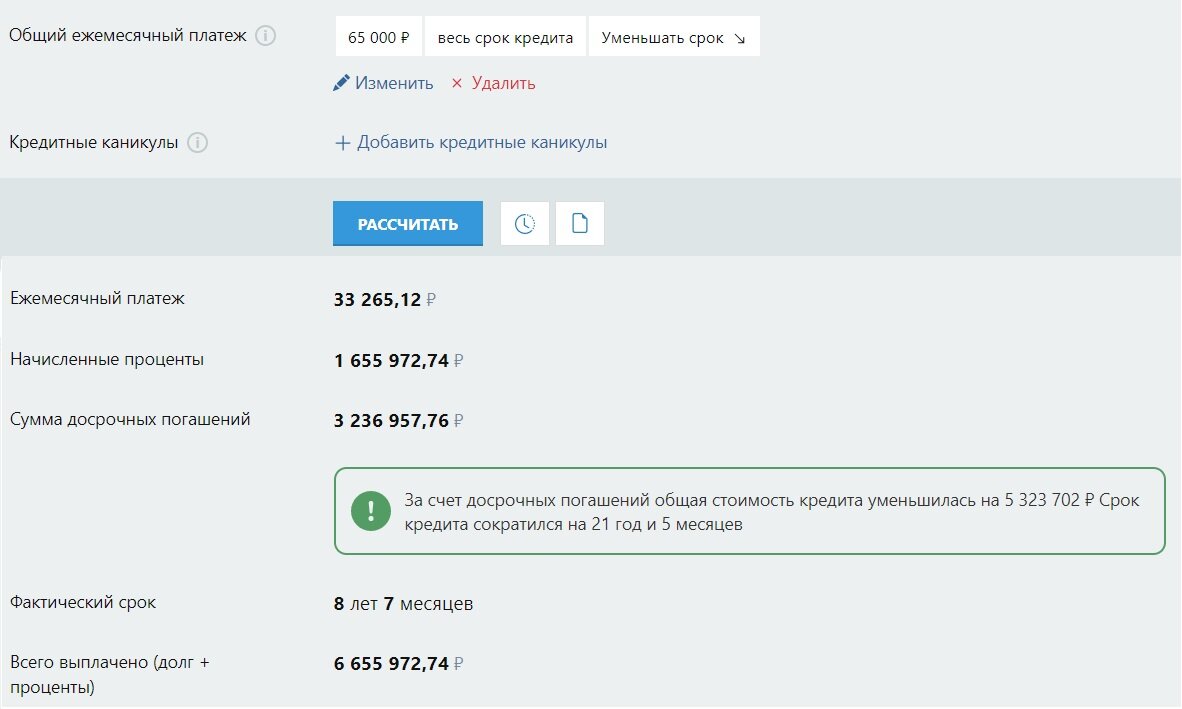

Мы прикрепили фотографию расчётов – взгляните, если вы будете ежемесячно увеличивать свой платёж примерно до 60 тысяч (как и планировали), выбрав при этом пункт "в счёт уменьшения срока ипотеки", вы сможете погасить всю сумму за те же 8 лет. Но разница заключается в том, что вносить такой платёж вы будете только при желании. Если что-то пойдёт не так, вы сможете вносить только ту сумму, которая прописана в договоре.

Кстати, у нас в МФНЦ работает Департамент ипотечного кредитования и рефинансирования, куда вы можете обратиться за консультацией по любым вопросам, связанным с ипотекой.