Дивиденды держателям акций могут быть выплачены не только денежными средствами, но и акциями этой же компании. С такого дохода физическому лицу также потребуется исчислить и уплатить налог. А если эмитентом акции является иностранная компания, то доход нужно еще и самостоятельно задекларировать. Даже в том случае, если инвестиционный счет открыт у российского брокера (по дивидендам, полученным от иностранных компаний российский брокер налоговым агентом не является независимо от того, в какой форме выплачены дивиденды).

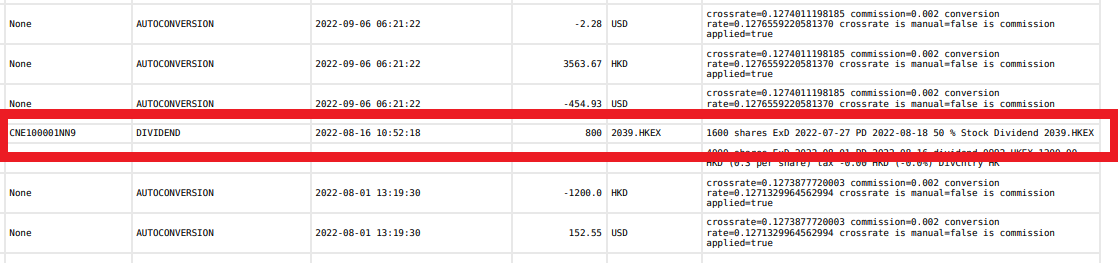

На практике, конечно, не очень распространенная тема. Но столкнуться с ней может любой инвестор. В отчете брокера данная операция будет выглядеть таким образом:

Подробных качественных разборов ситуации в сети найти сложно. Поэтому попытаемся следовать тем кратким инструкциям, которые можно вычитать в Налоговом кодексе. И если кто-то в этой ситуации имеет опыт и имеет другую точку зрения по данному вопросу, пишите в комментариях👇, я буду рада это обсудить и применять Ваши рекомендации в работе.

В приведенном брокерском отчете видим, что доход выплачен акциями в количестве 50% от количества уже принадлежащих инвестору акций, то есть по сути в натуральной форме.

Обращаемся к статье 211 НК РФ:

При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 настоящего Кодекса.

Статья 105.3 очень долгая и вообще немножко не соотносится с рассматриваемым случаем, но общий смысл таков, что для целей налогообложения полученной прибыли учитывается рыночная цена.

Согласно статье 214.1 Налогового кодекса под рыночной котировкой ценных бумаг, допущенных к торгам на иностранной фондовой бирже, понимается цена закрытия по ценной бумаге, рассчитываемая иностранной фондовой биржей по сделкам, совершенным в течение одного торгового дня через такую биржу.

Для своего примера я нужную информацию взяла в торговом терминале.

Разбираемся с датами в брокерском отчете. В случае с получением дивидендов актуально будет знать, что:

- exD - дата, начиная с которой акции торгуются без права покупателя на получение дивиденда, экс-дивидендная дата. Другими словами, это дата, ДО которой, нужно приобрести акции, чтобы попасть в список получателей дивидендов (в целях отчетности по НДФЛ нас эта дата не интересует);

- PD - payment date - дата непосредственного поступления денежных средств (актива в нашем случае).

Видим, на скрине брокерского отчета (рис. 1), что эти даты указаны в разделе с описанием операции. Но дата операции в брокерском отчете (которая отдельной колонкой отражается) отличается от обеих этих дат (от PD - на два дня). Потому как все сделки на многих мировых биржах проходят в режиме торговли T+2. То есть фактически владельцем актива мы становимся только через 2 дня после его отражения на брокерском счете, когда будут проведены окончательные расчеты по сделке. Поэтому в нашем примере курсы валют определяются на 18.08.2022, эта дата пойдет в налоговую декларацию.

Определяем оставшиеся сведения для отражения операции в налоговой декларации. Наименование эмитента и страну смотрю на сайте isin.ru в справочнике иностранных финансовых инструментов. Сам код (ISIN) предоставлен в отчете брокера (обращаемся вновь к рис.1), этот номер переносим в строку поиска:

После того, как определен полученный доход, а также определена ключевая информация по эмитенту, остается перенести данные в форму для заполнения декларации. Об этом подробно уже рассказывала в другой статье: