Я уже некоторое время занимаюсь краудлендингом на двух достаточно известных площадках. И вот недавно я решила попробовать продать займ на Jetlend который некоторое время назад кому-то выдала, что бы вообще понять как это происходит, насколько этот вторичный рынок функционирует, как быстро можно найти покупателя на нем. Скажу сразу: у меня не было цели продать быстро, но себе в ущерб. Я хотела именно понять насколько это реально продать в ноль или с небольшими потерями. Вопрос продажи займов на вторичном рынке интересен мне не просто ради праздного любопытства. Для меня как инвестора особняком стоит вопрос вывода средств с краудлендинговой платформы. Я коплю на крупную покупку и готова завести на краудлендинговую платформу больше денег, но мне принципиально важно как быстро я смогу извлечь их обратно.

По ссылке сверху вы можете посмотреть мою подборку статей про краудлендинг с разборами двух платформ.

Что такое краудлендинг и продажа займа

Краудлендинг - это выдача займов бизнесу под проценты. Существуют платформы, которые помогают заёмщикам найти своих инвесторов. Все это происходит в рамках закона, более того, в этом году запустили субсидию предпринимателей, берущих деньги в долг через краудлендинговые платформы. Выдает их Минэкономразвития.

Но есть небольшая проблема с займами: я выдала займ человеку, он пустил деньги в работу, он не может вернуть их мне по первому моему требованию. При выдаче займа составляется график платежей, по нему и происходят платежи и ни как иначе. Именно из-за того, что люди не могу быстро извлечь деньги из краудлендинга и появился рынок вторичных займов.

Что продаю

Для начала я решила продать займ с рейтингом ССС, ставкой - 17%, проценты выплачиваются раз в месяц, долг будет погашен примерно через 60 дней. Займ этот выдан 4 апреля 2023 года.

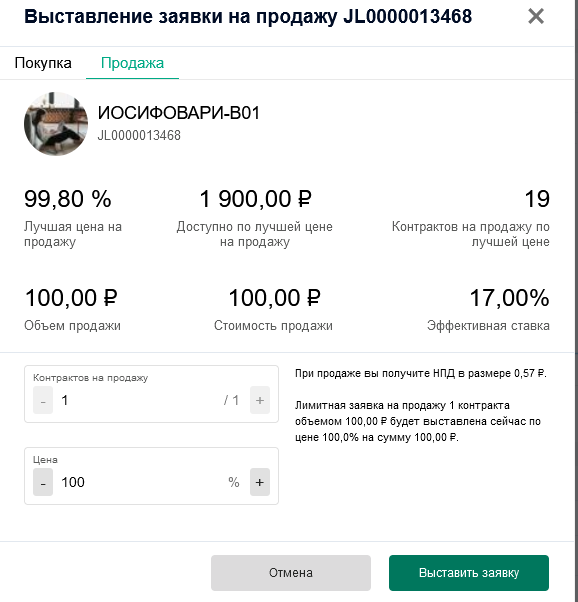

Я могу указать цену за которую хочу продать и выставить заявку. Она попадет в стакан, почти что биржевой и в нем можно посмотреть сколько вообще есть заявок на продажу. Также я могу выставить заявку с дисконтом, то есть "продать дешевле, чем купила". Чем выше цена моей продажи, тем ниже доходность покупателя по этому займу. То есть если я продаю по цене покупки, то покупатель получает доходность как была у меня. Если я ставлю цену ниже, то моя скидка дает дополнительную доходность покупателям.

Но есть один подвох с этим вторичным рынком! У него немного другое законодательное регулирование, поэтому все любят первичный рынок!

Я решила выставить заявку на продажу за 100%. Моя заявка отправилась в стакан, в котором я могу посмотреть остальные заявки и их доходности. Торги происходят не часто, поэтому я выставила заявку и ушла. Сидеть и ждать ее исполнения за 1 минуту не приходится.

На следующий день стакан не поменялся от слова "совсем", через день раскупили более выгодные предложения. Но я решила, что не хочу понижать свою цену, по понятным причинам. Продажа займа даже за 99% - это большие потери, сейчас покажу почему на цифрах:

Есть займ - 100 рублей. Если я продам его за 99%, то есть за 99 рублей, то мои потери составят вроде бы немного, всего 1 рубль, но давайте посчитаем в процентах. С момента выдачи займа до момента выставления заявки прошло примерно 15 дней. 1% за 15 дней - это 1 х 365 / 15 = 24,3% годовых! Наверное не совсем корректно так считать, займы же я продаю не каждый день. Но если 1 из 100 рублей терять раз в 15 дней, то убыток будет именно таким.

Лот 2

Когда я только зарегистрировалась на платформе, я плохо настроила фильтры и у меня выдался достаточно рискованный займ, но зато доходный. Решила попробовать продать его, но не тут-то было.

Займ с эффективной ставкой 24.4% сейчас никому не нужен. Покупатели ждут, когда продавцы начнут давать дисконт по стоимости и доходность вырастит еще больше.

Оба моих займа висят на продаже уже очень давно. Если верить графику котировок, продать их за 100% можно, но мне пока не удается. Да и в целом график котировок не утешительный, иногда стоимость данного займа №2 опускалась до 96,35%. То есть продавцы избавлялись от него себе в убыток! Ведь за месяц аналог "накопленного купонного дохода" по займу составляет всего 2%, а тут скидка почти 4%.

В общем если смотреть на вторичный рынок займов, он пока скорее мертв, чем жив. Продать займы себе в убыток можно легко, только вот не все готовы это сделать. Если есть понимание, что деньги заведенные на краудлендинговую платформу понадобятся через определенное время, надо заранее настраивать автоинвест так, чтобы платформа выдавала короткие займы. С каждым месяцев срок выдачи надо уменьшать. Все это приведет к падению доходности, ведь деньги будут реинвестироваться медленнее. Но в целом деньги из краудлендинга вывести можно...

Приглашаю Вас на мой телеграмм канал.