Рада приветствовать вас, друзья. Споры о том покупать жилье или арендовать не утихнут, наверное, никогда. Особенно это актуально для городов - миллионников. И у того, и у того варианта есть свои адепты, каждый из которых приведет очень много аргументов за свою точку зрения.

Недавно в одной из социальных сетей я выкладывала опрос: "вы снимаете квартиру или у вас своя?". И одна девушка оставила достаточно большой комментарий, которым бы я хотела поделиться. Далее с ее слов:

Я снимаю квартиру за 70 тыс. хотя могу легко купить свою квартиру. Но не делаю этого, потому что я умею считать.

Я живу в Москве и снимаю хорошую двухкомнатную квартиру в пределах ТТК. За аренду я плачу 70 тысяч рублей в месяц. Возможно, что для регионов эта цифра кажется какой-то сумасшедшей, но для Москвы это вполне себе приемлемая цифра за двухкомнатную квартиру в хорошем районе.

Предвещая комментарии по типу: "Зажрались / Можно снимать и дешевле/ Дешевые понты", отвечу следующим образом: Я финансово образована, поэтому траты на аренду вполне вписываются в мой бюджет (это к тому, что это не понты на последние деньги, нет).

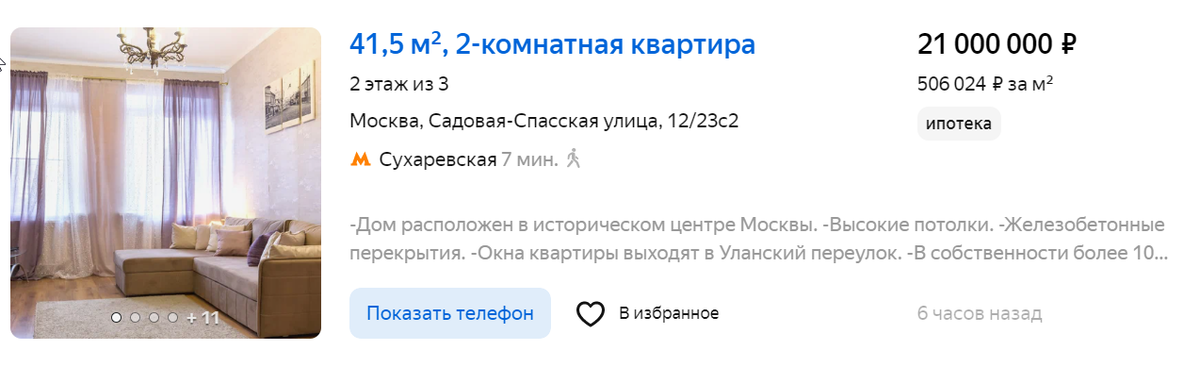

Похожие квартиры в этом районе начинаются от 21 млн рублей. Вот пример цен из сайта объявления. Квадратный метр стоит от 500 тыс. рублей.

А теперь просто включим математику:

Я снимаю за 70 тысяч рублей, то есть 840 000 рублей в год. При стоимости квартиры 840 000 рублей, я плачу 4% в год от ее стоимости.

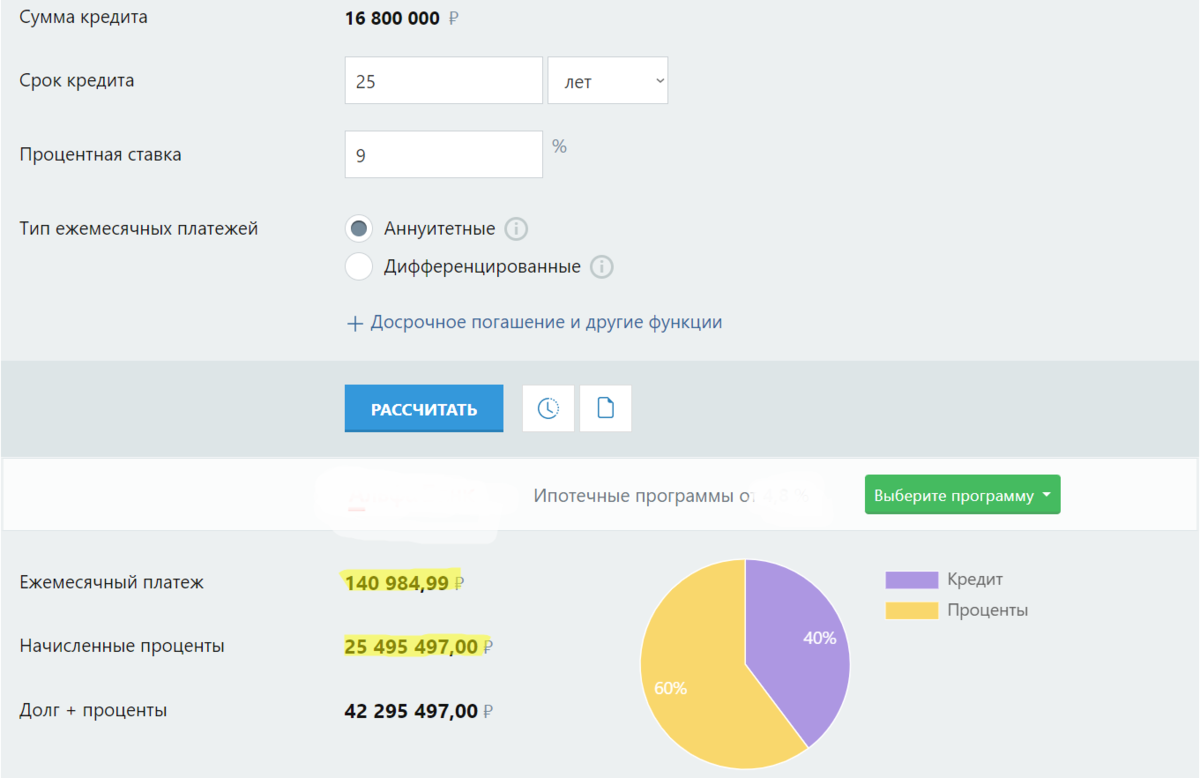

Допустим, я захочу эту квартиру купить. У меня нет 21 млн рублей, но я бы могул внести 20%, а остальное взять в ипотеку. Хотите узнать сколько бы я платила?

140 тысяч рублей в месяц ежемесячный платеж в этом случае. То есть в два раза больше того, что я плачу сейчас, плюс ко всему я бы переплатила процентов на 25 млн. рублей. Если бы я платила такие деньги, у меня бы не оставалось возможности откладывать и инвестировать деньги, так как вся моя зарплата уходила бы на постоянные расходы. Я бы превратилась в человека, который живет от ЗП до ЗП, не имея финансовой подушки.

Сейчас же я инвестирую часть своих средств, и это позволяет мне получать дополнительно пассивный доход, и накапливать мой капитал.

Кто-то может сказать: тогда купи себе квартиру дешевле. Хорошо, давайте посчитаем такой вариант. Возьмем квартиру в новостройке в Новой Москве за 12 млн рублей. Первоначальный капитал тот же. Ежемесячный платеж будет 65 тысяч рублей - то есть я укладываюсь в свой бюджет.

Но не стоит забывать, что у нас есть еще один очень ценный ресурс - время. В случае покупки квартиры в Новой Москве, мне придется каждый день тратить от 3-ех часов на дорогу на работу и обратно. Сейчас я хожу на работу пешком - это занимает у меня 20 минут.

Сейчас я могу тратить свободные от дороги часы на улучшение своих профессиональных навыков ( я часто прохожу курсы, связанные с моей профессией), на спорт, да и в конце концов на развлечения и отдых. В случае покупки квартиры за МКАДом я буду вынуждена жертвовать чем-то из этого, что приведет к одному из трех: ухудшение финансового положения / ухудшение здоровья / ухудшение эмоционального состояния.

Поэтому все эти разговоры про то, что "А вот зато я выплачу ипотеку и у меня будет свое жилье, а ты так и будешь платить дяде" для меня кажутся немного нелогичными. При ипотеке вы переплатите даже больше, но не "дяде", а банку. Тогда как могли бы арендовать квартиру, а свободные деньги инвестировать, накапливая капитал.

------------

Что думаете насчет такого мнения? Делитесь своими мыслями в комментариях.

Спасибо, что прочитали статью. Подписывайтесь на канал! Тут много полезного про инвестиции и деньги.