Евросоюз никогда не делал секрета из того, что последовательно, хотя и не всегда успешно, реализовывал стратегию снижения так называемой зависимости от российского газа. Обусловленная чисто геополитическими причинами, такая стратегия не имела под собой экономического смысла, так как поставки ПАО «Газпром» многие годы поддерживали конкурентоспособность европейских экономик. Несмотря на всё противодействие, совместно с партнерами российская корпорация успешно реализовывала многообещающие трубопроводные проекты. При прочих равных условиях снижение спроса на газ из РФ растянулось бы не на одно десятилетие, со значительным временным лагом следуя за сокращением доли этого топлива в энергобалансе Европы в целом.

В 2022 году европейские политики, отбросив традиционный прагматизм и не ограничивая себя в выборе средств, предприняли своего рода «блицкриг» в борьбе с русским газом. «Освобождение» от него было решено произвести в авральном режиме, не считаясь ни с какими затратами и сопутствующими негативными последствиями (рост цен, энергетическая бедность, деиндустриализация и т.д.). Основным итогам прошедшего «переломного» года и перспективам европейского рынка газа посвящена эта статья.

Триединая задача

Очевидно, что для избавления от газа крупнейшего поставщика европейцам предстояло решить непростую триединую задачу. Во-первых, реализовать драконовские меры по сокращению внутреннего спроса на природный газ, во-вторых, обнулить свои контрактные обязательства перед ПАО «Газпром», по возможности перевалив ответственность за разрушение коммерческих взаимоотношений на российскую сторону, в-третьих, мобилизовать все возможные альтернативные источники поставок с целью максимизации сезонных запасов для прохождения пиков потребления.

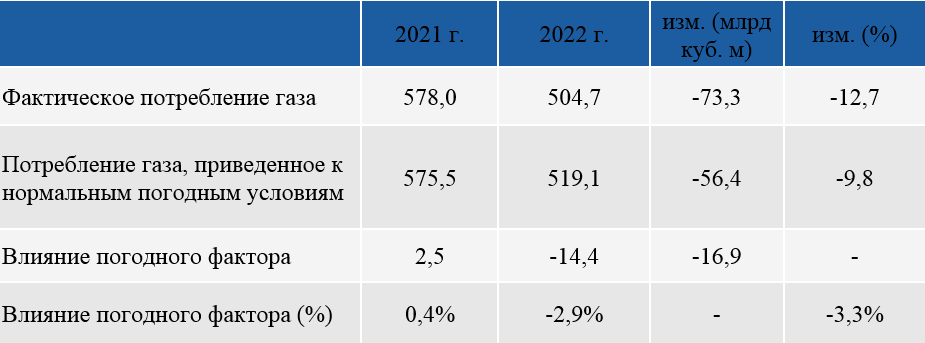

Усилия европейцев по решению первой задачи, при всей ее неоднозначности, не пропали даром. Прошедший год был отмечен рекордным падением потребления природного газа в европейском дальнем зарубежье (ЕДЗ), составившим 73,3 млрд куб. м, или почти 13%. Хотя в истории потребления природного газа в ЕДЗ и ранее отмечались резкие взлеты и падения, ничего подобного по масштабам не отмечалось. Обусловленный погодным фактором прежний рекорд падения потребления, составивший в 2014 году 58 млрд куб. м, был побит. По уровню потребления, равному 504,7 млрд куб. м в 2022 году, Европа откатилась на показатели 2015 года.

Принято считать, что обвальное падение потребления связано с погодными условиями. Это не совсем так. Модель, которая оценивает влияние погодного фактора, показывает, при всей его важности, что он не играл доминирующую роль (-14 млрд куб. м, см. табл. 1 [1]).В первом полугодии минувшего года, за исключением двух зимних месяцев, погодные условия были близки к многолетней норме. В третьем квартале аномальная жара и безветрие стимулировали рост потребления природного газа, в четвертом квартале, напротив, теплые осень и зима сократили спрос на него ниже уровня многолетних наблюдений (см. рис. 1).

Создание препятствий для исполнения долгосрочных контрактов «Газпрома»

Хроника развития событий по последовательному отключению каналов поставок российского трубопроводного газа носила явно срежиссированный характер. Первая волна отказа от российских энергоносителей пришлась на апрель 2022 года из-за нежелания ряда покупателей из «недружественных» стран учитывать вновь возникшие у поставщика риски заморозки его экспортной выручки. Хотя требование оплаты поставок с использованием счетов «К» в Газпромбанке (оплата в рублях) не затрагивало прочих условий контрактов.

В мае 2022 года искусственное сужение каналов поставок российского трубопроводного газа в ЕС произошло после отказа Украины исполнять номинации ООО «Газпром экспорт» по транзиту через КС «Сохрановка». Реальные препятствия для продолжения такого транзита отсутствовали.

За этим последовали введение санкций против ПАО «Газпром» в рамках его деятельности в EuRoPol GAZ, нарушение условий гарантийного обслуживания газовых турбин на КС «Портовая» и, наконец, как апофеоз разыгранного по нотам действа, — акты международного терроризма на газопроводах «Северный поток — 1» и «Северный поток — 2».

Доступные для экспорта транзитные мощности газопроводов в ЕДЗ в настоящее время ограничены объемами, транспортируемыми по украинскому маршруту через КС «Суджа» «Голубым» и «Турецким» потоками.

Максимальное наращивание запасов

Для того чтобы избежать кризиса в осенне-зимний период, Еврокомиссия (ЕК) сделала ставку на максимальное увеличение уровня запасов. Эта ставка нашла отражение в изменении баланса природного газа: сокращении импорта и рекордной исторической закачке газа в подземные хранилища. Положительный баланс отбора/закачки сменился на отрицательный, составив —38,6 млрд куб. м, или —57,3 млрд куб. м относительно 2021 года (см. табл. 2).

На динамику запасов в прошлом году оказало влияние и появление в марте директивы Европейской комиссии по доведению объема газа в ПХГ к ноябрю до 80% от номинальных мощностей. В рамках этой директивы правительства некоторых европейских стран предложили компенсировать убытки оптовым газовым компаниям, если при продаже газа из хранилищ в следующем отопительном сезоне его цена окажется ниже, чем при его покупке и закачке во втором-третьем кварталах 2022 года.

В результате к концу 2022 года запасы в ПХГ составили 97,8 млрд куб. м, что на 38,1 млрд куб. м выше значений 2021 года и на 20,2 млрд куб. м выше среднего уровня запасов в 2016–2021 годах (см. рис. 2) [2].

Ставка на СПГ

Характерной чертой прошедшего года стало и изменение структуры европейского импорта, характеризующееся замещением российского трубопроводного газа сжиженным. На долю СПГ пришлось более половины общей величины импорта (51,8%). Для сравнения, в 2021 году она составляла 30,4%. В результате загрузка регазификационных терминалов СПГ в Европе существенно выросла: с 41% в 2021 году до 65% в 2022-м.

Начиная с конца третьего квартала поставщики СПГ стали даже испытывать трудности с размещением дополнительных объемов на терминалах по регазификации из-за перебронирования и инфраструктурных ограничений европейской ГТС.

Основным бенефициаром сокращения поставок российского трубопроводного газа стали экспортеры американского СПГ, которые в 2,4 раза увеличили поставки в Европу (см. табл. 3). Основным благоприобретателем последствий диверсий на «Северных потоках» среди альтернативных поставщиков трубопроводного газа стали норвежцы, которые превратились в крупнейшего поставщика природного газа в Европу (см. табл. 4).

Цена «блицкрига»

Благодаря экстренным мерам и сравнительно высоким объемам поставок российского газа в первой половине года ЕС по его итогам сумел избежать сценария массовых отключений. Итоги годы были оценены европейским руководством как триумфальная победа в борьбе с зависимостью от российского газа. В такой оценке нет ничего удивительного, учитывая, что европейских политиков интересовал результат «блицкрига» в несравненно большей степени, чем уплаченная за него цена. Эта цена складывалась из различных побочных эффектов борьбы с российской газовой зависимостью.

Прежде всего ценой разрыва многолетних взаимовыгодных отношений со своим основным поставщиком природного газа, ПАО «Газпром», стали рекордно высокие котировки. Рост цен, отметим, начался еще в 2021 году и явился отражением системных дисбалансов на евразийском газовом рынке. Они стали результатом хронического недофинансирования нефтегазового сектора начиная с середины 2010-х годов из-за квалификации этих инвестиций странами ОЭСР как первопричины климатических изменений.

На рост цен на энергоресурсы также оказала влияние бесконтрольная денежная эмиссия, которая развернулась за годы пандемии. Ее результатом стала инфляция, которая в 2022 году в большинстве стран ЕС достигла двузначных значений.

Реализация «недружественными» странами мероприятий по снижению так называемой зависимости от российского газа еще более усугубила кризисные явления на европейском энергетическом рынке. Под воздействием этого геополитического фактора в течение 2022 года цены на природный газ в Европе увеличились по сравнению с прошлыми периодами, в некоторых случаях кратно. Средняя цена контракта «месяц вперед» на TTF подскочила до $1406,2 за 1 тыс. куб. м (+150,2%). По таким раздутым ценам и закачивался газ в европейские ПХГ.

Платой за отказ от поставок российского газа в Европе стало вынужденное свертывание ключевых газоемких производств, что отразилось на экономическом росте и де-факто создало угрозу их релокации. Те из промышленных предприятий Европы, чей технологический процесс не позволял переключиться на альтернативные газу виды топлива, сократили производство и/или невозвратно остановили его. Отдельные компании, включенные в производственную цепочку транснациональных корпораций, перенесли производство к источникам более доступного природного газа, прежде всего — в США.

По данным исследовательского института Bruegel, в промышленности Германии снижение потребления в 2022 году по отношению к среднему уровню 2019–2021 годов оценивалось в 8,6 млрд куб. м, в Нидерландах — 2,4 млрд куб. м, в Италии — 1,8 млрд куб. м. В процентном выражении по отношению к потреблению газа в промышленном секторе сокращение составило 62% в Германии, 28% в Нидерландах и 34% в Италии (см. рис. 3).

Главной «корпоративной жертвой» отказа от импорта российского газа стал крупнейший немецкий химический концерн BASF. В 2021 году концерн потреблял 4,7 млрд куб. м. При этом его головной комбинат в Людвигсхафене — 3,7 млрд куб. м. Из них примерно 60% природного газа расходовалось на общезаводские нужды (электроэнергия и тепло), а 40% — на производство химической продукции, главным образом аммиака. Аммиак — это ключевой компонент для химической промышленности (производство пластмасс) и сельского хозяйства (азотные удобрения).

Концерн начал сокращать производство аммиака с конца 2021 года из-за высоких цен. С июля прошлого года BASF приостановил собственное производство и переключился на импорт аммиака из Ближнего Востока. Как результат, BASF принял решение сократить 2,6 тыс. рабочих мест в мире, из которых 2/3 в Германии, в том числе 700 на заводе в Людвигсхафене. Сворачивая производство в Германии, концерн отнюдь не намерен снижать масштабы инвестиций на мировых рынках, в том числе рассматривая переход к производству зеленого аммиака в Китае.

Согласно подсчетам Bruegel, на начало года затраты европейских стран на борьбу с энергетическим кризисом в виде поддержки домохозяйств и бизнеса достигли почти €800 млрд. Страны ЕС потратили €681 млрд, Великобритания — €103 млрд, Норвегия — €8,1 млрд. Самая большая доля затрат приходится на Германию — €270 млрд. Значительная часть этих дополнительных бюджетных расходов — цена газового «блицкрига» ЕС.

Вводные на 2023 год

Европа избежала пиков при отборе газа из подземных хранилищ зимой-2022/23, чему способствовала более теплая, чем обычно, погода. По состоянию на 4 марта этого года в Европе запасы газа составили около 65 млрд куб. м, что на 23 млрд куб. м выше среднего уровня 2018–2022 годов. Однако из-за изменения логистики и источников газоснабжения нагрузка на ПХГ Европы существенно выросла.

Прохождение предстоящей зимы-2023/24 будет зависеть от спроса на газ в Азии, в частности в Китае, что ставит под вопрос возможность накопления запасов до уровня прошлого года с учетом критически низких объемов, поступающих из РФ.

Уникальный характер ситуации прошлого года придавало то обстоятельство, что в Китае впервые за многие годы было отмечено падение спроса на СПГ на 21%. В 2021 году острая конкуренция между Европой и Азией за объемы гибкого СПГ служила ключевым фактором, определяющим уровень цен на этих связанных рынках. В прошлом году действие этого фактора было практически нейтрализовано из-за ковидных ограничений в Китае. Если такой ценовой драйвер как конкуренция на евразийском рынке был отключен, то заслуга беспрецедентного взлета цен в 2022 году целиком принадлежит последствиям «блицкрига».

В 2022 году доля Европы в мировом импорте СПГ выросла по сравнению с 2021 годом с 20 до 31%, в то время как доля АТР снизилась с 73 до 65%. Прирост чистого импорта СПГ в Европу составил 60,5% (или 45,8 млн т). Из-за сокращения спроса Китай в прошлом году перенаправлял значительные объемы законтрактованного им ранее газа на европейский рынок. По оценке руководства компании Shell, примерно половина СПГ, полученного Европой в 2022 году, было перенаправлено из Китая, где спрос сдерживался карантинными мероприятиями [4]. По мнению Shell, ситуация в 2023 году будет принципиально иной.

Действительно, в начале текущего года ситуация будто бы начала меняться. Вернулась азиатская премия. Однако пока это не стало отражением того, что фактор конкуренции включился в работу. Обладая комфортным уровнем запасов, Европа, в свою очередь, начала переправлять СПГ в Азию.

И всё же кардинальные изменения, связанные с обострением конкуренции Европа — Азия, неизбежны. При возвращении Китая к объемам импорта СПГ уровня 2021 года Европе, по мнению МЭА, будет крайне сложно выйти на уровень запасов, необходимых для безопасного прохождения пика спроса. Ожидаемое глобальное приращение объемов предложения СПГ в наступившем году незначительно для того, чтобы сбалансировать этот в настоящий момент дефицитный рынок. Продолжит сокращаться внутренняя добыча природного газа в ЕС, в то время как альтернативные поставщики трубопроводного газа, Норвегия и Алжир, достигли предела своих возможностей.

Следует учесть и то обстоятельство, что даже полностью перестроенная логистика импорта Германии не способна компенсировать выбытие «Северных потоков». Мощности всех трех обслуживающих Германию СПГ-терминалов составят в нынешнем году 17 млрд куб. м, однако это в три раза меньше, чем «Газпром» поставил в страну в 2022 году.

[1] Здесь и далее, кроме специально оговоренных случаев, использовались материалы квартального обзора европейского газового рынка ООО «Газпром экспорт».

[2] Уровень запасов ПХГ учитывается по контуру европейского дальнего зарубежья (ЕС без Прибалтики), объемы приведены к стандартным условиям по ГОСТ 2939–63 (температура 20°C, давление 101,325 кПа, учетная калорийность 8850 ккал).

[3] Темно-серым цветом обозначена динамика потребления в случаях, когда разделить его между промышленностью и комбытом не представлялось возможным на основе первичных данных.

[4] «Интерфакс», 2 февраля 2023 г. «Shell сообщила, что половина СПГ, купленного ЕС в 2022 г., была перенаправлена из КНР».

Фото: Shutterstock, Petter Thorden/Flickr, Höegh LNG

Материал опубликован в № 3 корпоративного журнала «Газпром», авторы — Сергей Комлев, заместитель начальника управления ООО «Газпром экспорт» и Даниил Чапайкин, ведущий специалист ООО «Газпром экспорт»