Закредитованность жителей Петербурга ежегодно растет. Люди берут кредиты не только на приобретение жилья и другие крупные покупки, но даже на еду и чтобы собрать ребенка в школу. Увеличивается и число граждан-банкротов. На фоне растущих тарифов ЖКХ и цен на услуги стремительно падает качество жизни населения. Эксперты «Парадной» оценили происходящее и опубликовали несколько полезных советов, чтобы сограждане могли избежать долговой ямы.

Рост кредитного портфеля жителей Петербурга

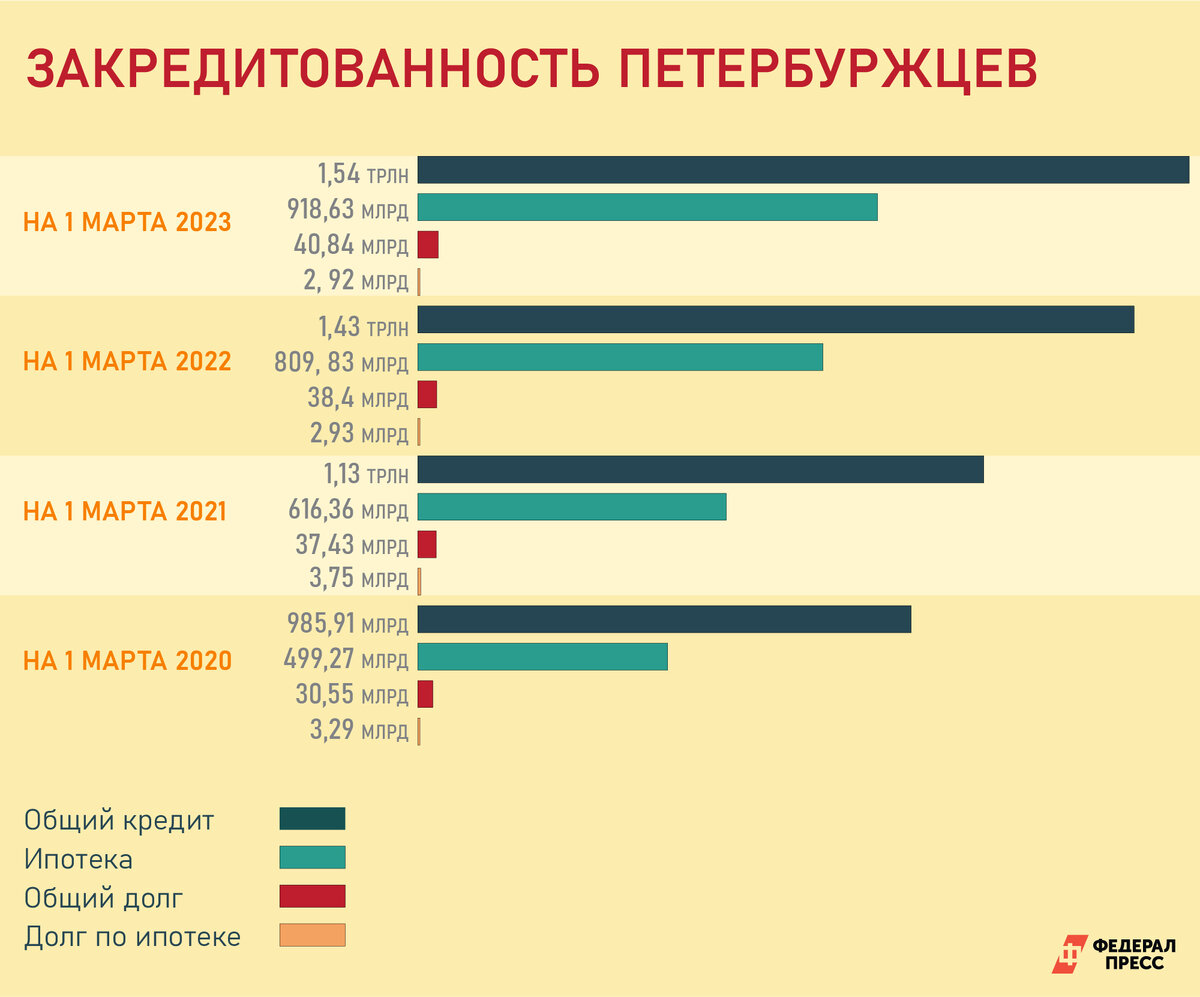

К 1 марта 2023 года петербуржцы набрали кредитов на общую сумму 1,5 трлн рублей. При этом у горожан образовалась просроченная задолженность на 40,8 млрд рублей, сообщили в пресс-службе «Банка России». Размер кредитного портфеля, как и долга, растет с каждым годом. К марту 2022 года жители Северной столицы заняли у банков 1,4 трлн рублей, а сумма просроченных платежей тогда составила 38,4 млрд рублей. Только за последний год общий долг петербуржцев перед банками увеличился на 2,5 млрд рублей.

Петербуржцам буквально нечего отдавать банкам – растет число банкротов. В Едином федеральном реестре сведений о банкротстве «Федресурс» рассказали, что за 2022 год количество физических банкротств выросло на 23 %.

Люди берут кредиты, чтобы решить вопросы с жильем. Так, из общего кредитного портфеля, который в Петербурге равен 1,5 трлн рублей, 918,63 миллиарда – это деньги, взятые на покупку дома или квартиры. Задолженность по ипотеке у горожан составляет почти 3 млрд рублей.

Почему граждане все чаще прибегают к кредитам

Само по себе наличие кредитов не является проблемой, объяснил доцент кафедры экономики, руководитель мастерской программы «Финансовые инструменты в экономике» СЗИУ РАНХиГС Артем Голубев. Кредитная нагрузка становится критической, если большая доля ежемесячного дохода семьи уходит на оплату кредитов.

«Доля людей с большой кредитной нагрузкой увеличивается. Это самая большая проблема как для банков, так как растет процент невозвратных кредитов, так и для самих граждан, потому что вероятность вернуть деньги у них сокращается. Люди надеются, что у них повысятся доходы и они закроют кредит либо произойдет сокращение процентной ставки», – сказал экономист.

Но на это людям рассчитывать не приходится. Поэтому прогноз неутешительный: число невозвратных кредитов и физических банкротств будет расти. Перспективы тоже грустные: человек, решивший стать банкротом, в дальнейшем не сможет воспользоваться услугами банка.

Экономист Петр Коловангин сообщил, что закредитованность является результатом «абсолютно низкой заработной платы подавляющего большинства наших граждан».

«Труд в современной России недооценен примерно в два-три раза по аналогичному сравнению с таким же квалифицированным трудом в западных странах Европы», – уверен эксперт.

Среди причин не только недооцененность труда, но и высокие тарифы ЖКХ, отметил Коловангин.

«В общем бюджете траты на коммуналку составляют по Петербургу от 15 % до 25 % бюджета семьи, а это много», – сказал экономист.

В результате снижается уровень и качество потребления, происходит сжатие потребительского спроса, нарастают кризисные явления.

Люди, конечно, могут экономить на всем и вместо выходных работать, но нужен глобальный подход. По мнению Петра Коловангина, проблему можно решить по примеру Норвегии, где все ресурсы объявлены национальным достоянием. А пока в «Парадной» предлагают несколько простых советов от «долговой» зависимости.

Как выбраться из долговой ямы

Чтобы расправиться с долгами, можно воспользоваться следующими советами:

1. Если у вас есть кредит, постарайтесь быстрее его погасить за счет увеличения платежа. Например, если вы будете направлять в банк на тысячу больше, то уже можно сэкономить на процентах.

2. Создайте подушку безопасности. Даже если у вас нет возможности откладывать крупные суммы или как минимум 10 % от зарплаты, постарайтесь вносить в копилку хотя бы тысячу или две в месяц. Эти действия могут уберечь от очередного кредита.

3. Постарайтесь скопить деньги на отпуск и крупные покупки заранее, а не прибегать к кредиту. Если вы знаете, что летом намечается путешествие, то сразу же после одних каникул начинайте откладывать на новых отдых.

4. Некоторые берут кредит, чтобы собрать ребенка к школе. Чтобы избежать таких действий, нужно заранее на протяжении года покупать детям необходимые для обучения вещи.

5. Найдите подработку. Для этого можно пожертвовать одним выходным днем, монетизировать свое хобби или, например, пару часов в день таксовать. Если знаете английский язык, то можно брать хотя бы одного ученика для репетиторства.

6. Откажитесь от необязательных расходов. Например, можно ограничивать себя в услугах такси или отказаться от доставки еды.

Татьяна БУТОРИНА

Фото: ФедералПресс / Полина Зиновьева/Татьяна Буторина/ Дмитрий Шевалдин

Инфографика: ФедералПрес