Segezha Group — международная лесопромышленная Группа компаний с вертикально-интегрированной структурой и активами в 13 странах мира.

31 марта Segezha Group объявила аудированные консолидированные финансовые результаты, а также операционные результаты за 12 месяцев 2022 г.:

- Капитализация: 73,5 млрд. (5,5 руб. за акцию).

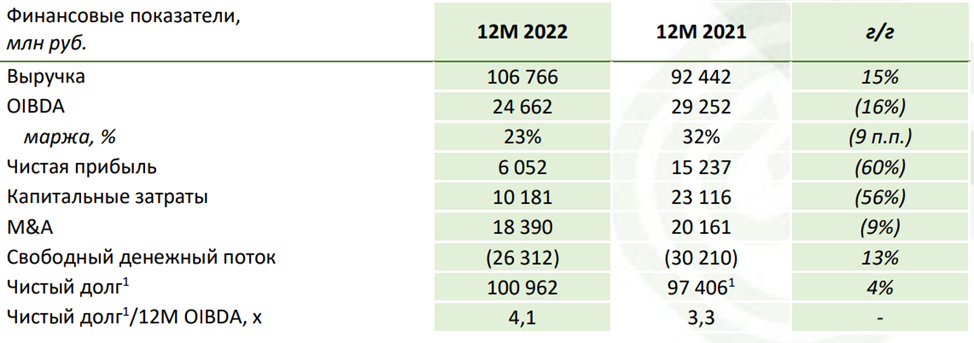

- Выручка: +15% г/г (до 106,8 млрд. руб.).

Выручка выросла преимущественно за счет эффекта от консолидации активов АО «НЛХК» и ООО «Интер Форест Рус» (ООО «ИФР»), вошедших в состав Группы в 3 и 4 кв. 2021 г., соответственно.

- Чистая прибыль: -60% (до 6,1 млрд. руб.).

- OIBDA: -16% г/г (до 24,7 млрд. руб.).

Снижение произошло на фоне переориентации бизнеса на альтернативные рынки сбыта, что повлекло за собой существенный рост логистических затрат, а также на фоне роста цен на ряд компонентов производства (себестоимости производства) и укрепления рубля по отношению к иностранным валютам.

- САРЕХ: -56% г/г (до 10,2 млрд. руб.), на фоне заморозки инвестиционных программ в связи с высокой макроэкономической неопределенностью.

- Общий долг: +19% по сравнению с 30 сентября 2022 г. (123,8 млрд. руб.).

- Чистый долг остался практически на уровне 9М 2022 г. и составил 101,0 млрд. руб.

- Соотношение чистого долга к LTМ OIBDA составило 4,1х против 3,5х на 30 сентября 2022 г.

- P/E ТТМ: 12,2

- P/B: 1,8

За 4 кв. 2022 г. средние цены реализации продукции Segezha Group составили:

- Мешочная бумага - 765 евро/т (-2% г/г). Средняя цена за 5 лет: 681 евро/т.

- Пиломатериалы - 153 евро/м3 (-34% г/г). Средняя цена за 5 лет: 194 евро/м3.

- Фанера березовая - 494 евро/м3 (-41% г/г). Средняя цена за 5 лет: 575 евро/м3.

- Клееные деревянные конструкции (КДК) - 368 евро/м3 (-31% г/г). Средняя цена за 5 лет: 428 евро/м3.

Также по большинству продукции наблюдается снижение производства и объёма продаж:

О чем нам говорит такая отчетность?

1. Произошло существенное снижение основных показателей (чистая прибыль, OIBDA).

Однако, факторы, повлекшие такое снижение, уже реализованы, их влияние будет постепенно снижаться.

Самым главным фактором стала переориентация продаж на альтернативные рынки сбыта, что повлекло за собой существенный рост логистических затрат. А также укрепление рубля по отношению к иностранным валютам.

Можно заметить, что большая доля продукции с рынков Европы была перенаправлена в Китай, Египет и Турцию. Также увеличена доля продаж внутри России.

Однако, доля экспортной выручки Группы осталась на очень высоком уровне = 72% (-2 п.п. г/г).

Следовательно, влияние курса рубля на финансовые показатели компании остается очень высоким. Если в 2022 году курс USD/RUB был искусственно занижен до уровней 2015 года, то сейчас его динамика уже больше зависит от рыночных факторов. С начала 2023 года курс рубля сильно ослаб, что является позитивным фактором для деятельности Segezha Group.

2. Произошло существенное снижение САРЕХ (капитальных затрат) – на 56% г/г.

Это говорит о том, что проекты развития компании были практически приостановлены. Средства были направлены, в основном, на поддержание действующих проектов.

Объем инвестиций, направленный на завершение M&A по приобретению ООО «Интер Форест Рус», составил 18,4 млрд. руб.

Ключевыми объектами инвестиций без учета сделок M&A стали:

- 2,0 млрд. руб. - модернизация Сокольского ЦБК;

- 1,3 млрд. руб. – расширение мощностей по производству фанеры на Вятском фанерном комбинате;

- 0,5 млрд. руб. – модернизация Лесосибирского ЛДК;

- 0,4 млрд. руб. – модернизация Сегежского ЦБК;

- 0,3 млрд. руб. – развитие конвертинга и приобретение соответствующего оборудования.

3. Компания продолжает наращивать долги.

Рост долговой нагрузки преимущественно связан с:

- Покупкой ИФР – платеж 18,4 млрд. руб. в январе 2022 г.

- Реализаций САРЕХ программы 2022 г. на 10,2 млрд. руб.

- Выплатой дивидендов в 2022 г. на общую сумму 16,4 млрд. руб. (выплата дивидендов в долг – всегда тревожный звоночек).

Чистый долг / OIBDA = 4,1х, что является высоким уровнем долговой нагрузки. Расплачиваться по долгам компании предстоит в течении нескольких лет.

4. Риск отмены дивидендов.

Также такой уровень долга ставит под вопрос выплату дивидендов. Даже ранее дивиденды были в долг. Но долг был не таким высоким, как сейчас. Теперь же продолжать повышать уровень долга ради выплаты дивидендов кажется весьма сомнительной идеей.

Однако, менеджмент компании ранее подтверждал свою приверженность заявленной дивидендной политике.

Решение по выплате дивидендов Совет директоров примет в апреле-мае.

В соответствии с дивидендной политикой, компания намерена выплачивать в качестве дивидендов от 3 млрд. руб. до 5,5 млрд. руб. каждый год в период с 2021 по 2023 год.

В 2022-м году компания получила чистую прибыль в 6,1 млрд. рублей. Следовательно, ориентир по дивидендной выплате = 0,15-0,25 рублей на акцию. Если выплата и будет, то, вероятнее всего, ближе к нижней границе.

5. Дорого по мультипликаторам.

При таких негативных финансовых показателях, компания не стоит дешево на фондовом рынке, она переоценена по мультипликаторам (P/E: 12,2; P/B: 1,8).

Дисконта к показателям прошлых 5 лет не наблюдается (хотя тогда у компании дела обстояли гораздо лучше). Следовательно, считаю приобретение акций компании по текущим ценам дорогим удовольствием.

Вывод:

Вряд ли в текущих условиях кто-то ожидал от компании более позитивный отчет. Проблемы есть и их довольно много, но компания над ними работает.

На мой взгляд, все основные риски уже реализовались. Теперь необходимо следить за тем, как компания будет «выкарабкиваться со дна».

Думаю, что в дальнейших отчетностях показатели уже будут улучшаться.

Так в отчетности за 1 квартал 2023 года должны быть позитивные сдвиги в связи с тем, что за это время курс рубля ослаб, а компания является экспортером (экспорт - 72% выручки).

По текущей цене приобретать акции компании считаю не целесообразным. При таких финансовых показателях, уровне долга и "подвешенных" дивидендах, считаю компанию переоцененной. Хоть и перспективной в долгосрочном горизонте инвестирования.

Не является индивидуальной инвестиционной рекомендацией.

У вас есть акции Segezha Group в портфеле? Что думаете о компании?

Если эта информация была полезной, то ставь лайк и подписывайся на мой канал! Здесь все про финансы и инвестиции:)

И заглядывай в мой телеграмм-канал, там самые актуальные новости из мира финансов и инвестиций:)

#фондовыйрынок #сегежа #Segezha #дивиденды #акции #пассивныйдоход #инвестиции #трейдинг #фундаментальныйанализ #облигации #экономика #инвестор #брокер #долгосрочныеинвестиции ##инвестиционныеидеи #анализценныхбумаг #ценныебумаги #анализакций