Новотранс - российский транспортный холдинг, занимающийся железнодорожными перевозками, входит в десятку крупнейших транспортных холдингов России. Объединяет 29 компании в разных регионах России и СНГ

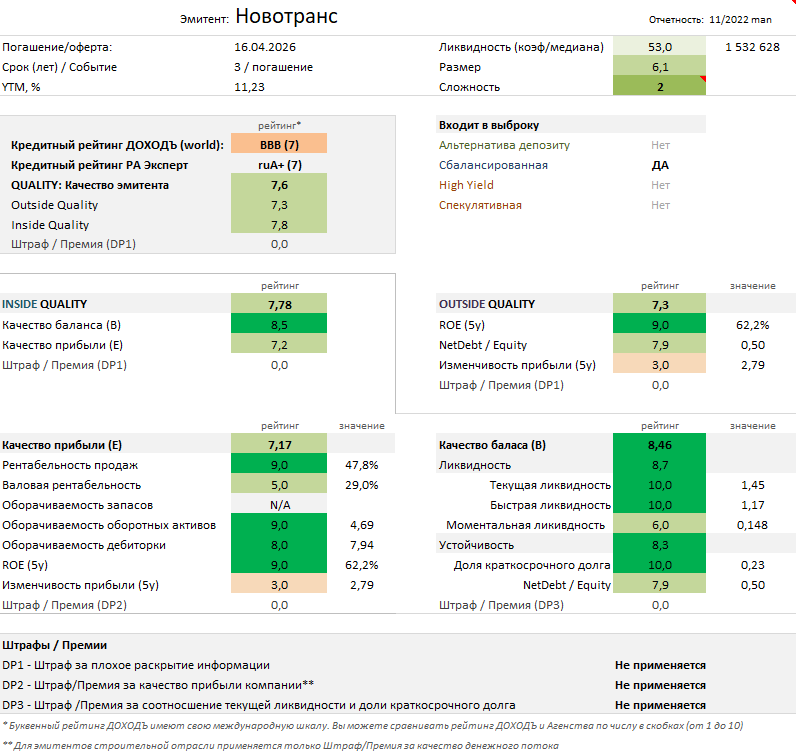

В этой статье мы изучаем качество эмитента и его амортизируемые бумаги с квартальной выплатой купонов. ISIN: RU000A103133.

Кредитный рейтинг:

- RA Expert: ruА+ (RU) (7 из 10)

- ДОХОДЪ: BBB (7 из 10)

Качество эмитента – высокое Quality (7.6 из 10). Компания имеет отличную комбинацию низкой долговой нагрузки и высокой рентабельности, при этом стабильность получаемой прибыли является низкой.

Общая оценка качества бизнеса (Outside Quality) – «высокая» (7.3/10.0). И качество прибыли и качество баланса находятся на хорошем уровне. Несмотря на то, что первый показатель, скорее всего, со временем станет ниже, а стабильность прибыли не постоянна, общее качество эмитента останется достаточно высоким.

Качество баланса и прибыли – «высокое» (7.78/10.0)

- Качество прибыли - "высокое" (7.17/10)

Высокие рейтинги оборачиваемости, являются характерной чертой отрасли эмитента и принимают среднеотраслевые значения. Показатели рентабельности и оборачиваемости отлично дополняют друг друга, формируя оценку качества прибыли на высоком уровне.

В прошлом компания не получала настолько высокие рейтинги рентабельностей, и при этом имеет "относительно" постоянные доли издержек. В будущем, мы ожидаем ухудшение показателей рентабельности, и падение качества прибыли. Из-за этого большее внимание следует уделить качеству баланса, которое изменяется медленнее качества прибыли.

- Качество баланса - "высокое" (8.46/10.0) - Компания имеет хорошо распределённую во времени долговую нагрузку - большая часть долгов будет погашена в течении 2024-2028 года. Доля краткосрочных кредитов в валюте баланса ~8%, при этом, денежные средства покрывают ~75% краткосрочного долга, как итог показатели ликвидности, принимают высокие значения - рейтинг (8.7 из 10.0). Благодаря низкой и хорошо распределённой во времени долговой нагрузки, финансовая устойчивость компании находится на высоком уровне - рейтинг (8.3 из 10.0).

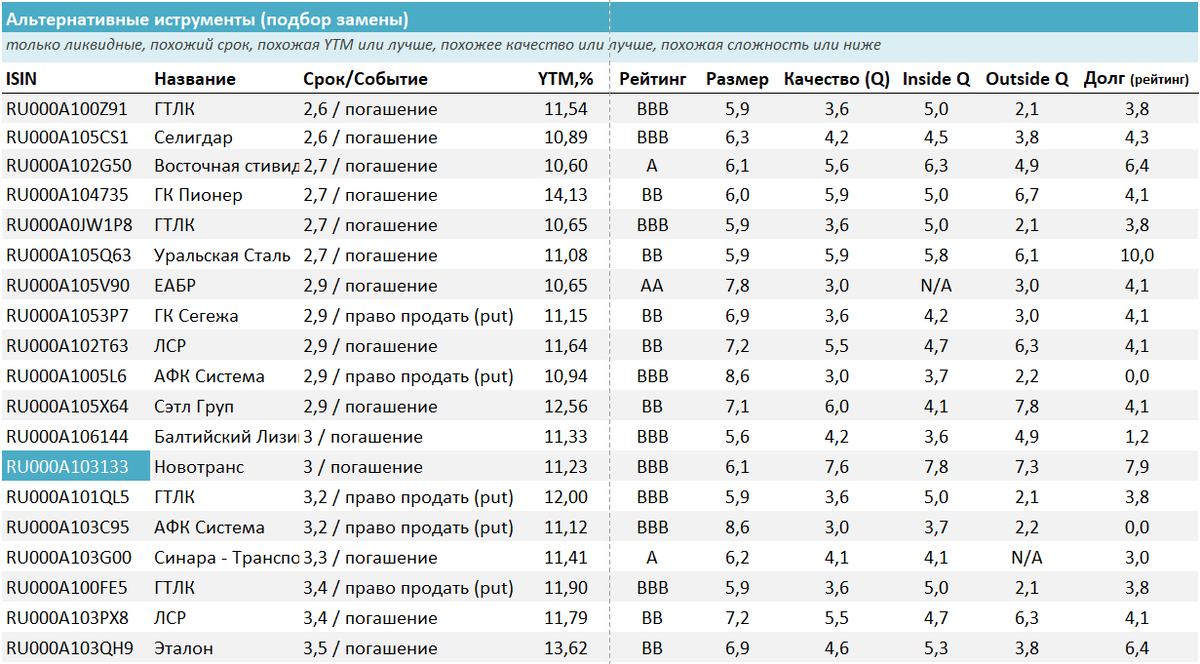

Оценка доходности – «немного переоценена»

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что доходность находится немного ниже справедливой оценки.

Ближайшим аналогом с более высокой доходностью можно считать трёхлетние Сэтл Груп (RU000A105X64 YTM ~12,5%), но дисконт в доходности объясняется более равномерными показателями качества, лучшим кредитным рейтингом и существенно меньшей долговой нагрузкой.

По нашему мнению в текущей доходности, в полной мере не отражаются все риски, с которыми связана деятельность компании.

- Данные облигации формируют премию к доходности депозитов (на похожий срок) после учета налогов в размере около 1.5%.

- Рыночный риск: при росте процентных ставок на 2%, цена облигаций снизится примерно на 4,6%. Вы не будете нести рыночный риск, если держите облигацию до погашения.

Роль в портфеле

Эти облигации Новотранс на текущий момент входят в сбалансированную стратегию нашего сервиса анализ облигаций.

Они больше всего подходят для диверсификации портфеля надежных и сбалансированных по риску облигаций. Амортизация снижает общий рыночный риск бумаги. Но из-за нестандартного типа облигации, мы не рекомендуем использовать его в лестнице облигаций (может быть сложно для самостоятельного управления).

============

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметрам и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

Читайте также:

и еще десятки полезных публикаций в нашем канале Telegram. Вот тут есть полный гид по каналу.