Убытки ЦБ

За 2022 год ЦБ зафиксировал рекордные убытки - 721,7 млрд руб. Это значение превышает убыток 2021 года (26,3 млрд руб) в 27,4 раза! Таким образом активы Центрального банка сократились на 9,9% - до 47,2 трлн руб.

Цифры действительно колоссальные, особенно если учитывать тот факт, что Банк России уже 6 лет работает с подобными убытками. ЦБ же утверждает, что "получение прибыли не является целью деятельности Банка России".

Регулятор выделил 2 фактора, которые привели к сложившейся ситуации:

ФНС за 2022 году доначислила рекордную сумму налогов

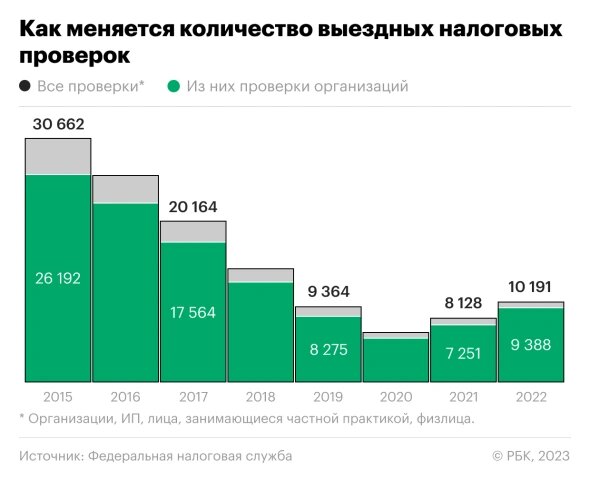

За 2022 год было совершено более 10000 выездных проверок со стороны Федеральной налоговой службы.

По данным РБК, сумма доначислений стала рекордной и составила 685,7 млрд руб., что на 81% больше, чем за 2021 год. Примечательно, что из этой суммы 675 млрд рублей падают на организации. По графику ниже можно заметить, что сумма не просто рекордная, а в разы превышающая любую собранную ранее.

Объясняется это тем, что выездных проверок стало меньше (только при необходимости и наличии достоверных данных), а доначисляют налогов больше. Таким образом подобную политику ФНС можно описать как "меньше проверок, больше сборов".

Партнер МЭФ LEGAL Александр Ерасов уточнил, что связано это с введением риск-ориентированного подхода, суть которого заключается в более тщательном и активном предпроверочном анализе и контрольно-побудительных работах, что в совокупности должно мотивировать налогоплательщиков оплачивать налоги и не "доводить ситуацию" до выездных проверок.

Текст: Леонов Кирилл