Пени по налогам: понятие и порядок расчета

Пеня — одно из средств обеспечения исполнения обязанности по уплате налогов и сборов (п. 1 ст. 72 НК РФ). Это сумма, которую налогоплательщик должен внести в бюджет при просрочке уплаты налога, сбора или авансового платежа по налогу (п. 1 ст. 75 НК РФ).

В общем случае пеня начисляется за каждый календарный день просрочки начиная со дня, следующего за сроком уплаты, по день погашения недоимки, включительно. Рассчитывается она в процентах от отрицательного сальдо ЕНС, исходя из 1/300 ставки рефинансирования ЦБ РФ (п. 4 ст. 75 НК РФ).

Расчет можно представить в виде формулы:

П = ОтС × Дн × 1/300 Среф,

где:

ОтС — отрицательное сальдое ЕНС (недоимка);

Дн — календарные дни существования отрицательного сальдо ЕНС;

Среф — ставка рефинансирования ЦБ РФ.

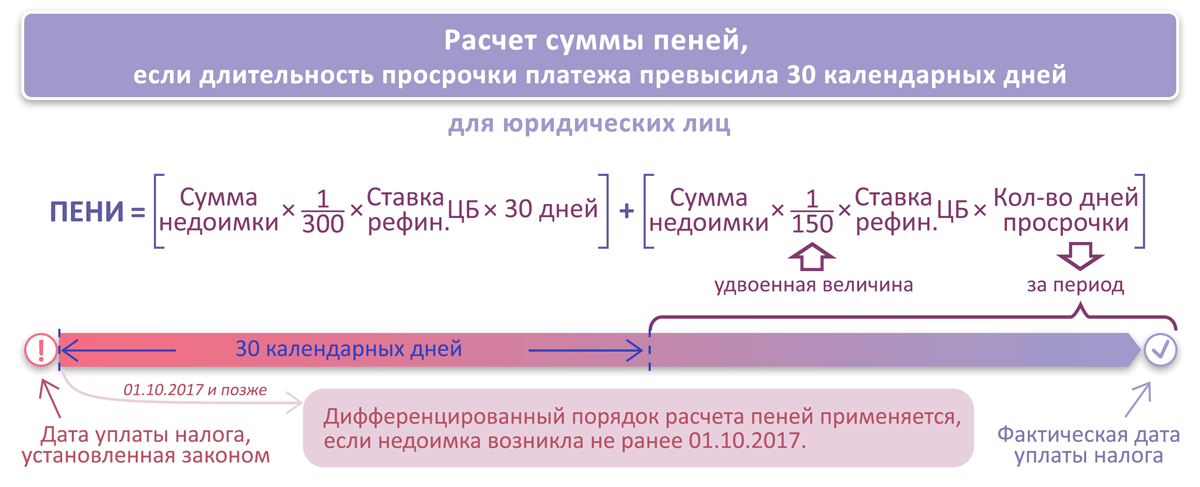

Эта формула применяется для физлиц, а также для юрлиц при просрочке уплаты налога до 30 календарных дней. Если просрочка более длительная, то начиная с 31-го дня нужно брать не 1/300, а 1/150 ставки рефинансирования (по недоимкам, возникшим после 30.09.2017 и до 31.12.2023). То есть полная формула расчета пеней для организаций выглядит так:

Для справки: с 09.03.2022 были внесены изменения в правила расчета пени для юридических лиц. Так, с 09.03.2022 по 31.12.2023 размер пени не зависел от количества дней просрочки. И для юридических, и для физических лиц пени рассчитывали, исходя из 1/300 ставки рефинансирования вне зависимости от длительности просрочки. С 2024 года прежний порядок дифференцированного расчета вернулся. Подробнее об этом мы писали в статье.

Подробнее о расчете пеней читайте в статьях:

А рассчитать пени для конкретной ситуации можно с помощью нашего сервиса «Калькулятор пеней».

Уплатить пени по недоимке налогоплательщику стоит самостоятельно (либо одновременно с недоимкой, либо после ее уплаты). Если этого не сделать, пени начислит инспекция. И не только начислит, но даже может взыскать их в принудительном порядке за счет денег или имущества налогоплательщика.

Как учесть пени в бухгалтерском и налоговом учете

Правила бухгалтерского учета расходов организаций регламентированы ПБУ 10/99 «Расходы организации» (утверждено приказом Минфина России от 06.05.1999 № 33н). Однако конкретных указаний по порядку бухучета налоговых пеней данное ПБУ нам не дает. А это значит, что организация может определить его самостоятельно, закрепив в учетной политике (п. 7 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 № 106н).

Очевидно, что пени по налогам в бухучете следует относить в состав прочих расходов, поскольку непосредственно с производством продукции, продажей товаров, выполнением работ или оказанием услуг они не связаны.

Что касается налогового учета, то здесь все однозначно: уменьшать прибыль пени по налогам не могут, т. к. это прямо запрещено п. 2 ст. 270 НК РФ.

Каковы проводки по начислению пени по налогам

Для налогоплательщика пени представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога. То есть варианта начисления пеней в бухучете возможно два:

- через счет 99 по аналогии с налоговыми санкциями — проводкой Дт 99 Кт 68.90;

- через счет 91 по аналогии с пенями договорными — проводкой Дт 91-2 Кт 68.90.

По каким налогам пени Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

А проводка по уплате пеней будет выглядеть так: Дт 68.90 Кт 51.

О том, как возникающие разницы отразятся в бухотчетности, читайте в статье «Как рассчитать бухгалтерскую прибыль (формула)?».

Итоги

Пени представляют собой вид санкций, налагаемых на налогоплательщика, задерживающего оплату налога в бюджет. Их начисление может быть отражено в бухучете одним из 2 способов: через счет 99 или 91. Выбор способа зависит от вида налога, уплата которого просрочена.