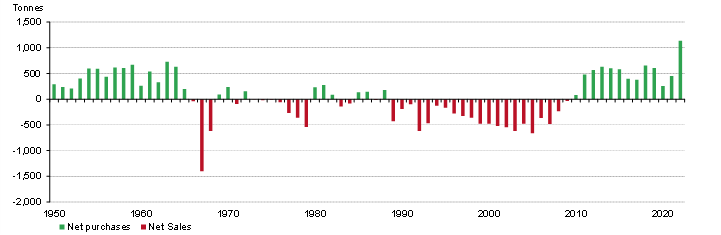

2022 год стал рекордным для покупки золота центральными банками . Общий вес в 1136 тонн привлек внимание заголовков, особенно когда он сопровождался этой диаграммой, вызывающей удивление.

Неудивительно, что в последние недели мы получили множество вопросов от инвесторов и аналитиков по этой теме — о том, что движет этими покупками и что может быть в будущем. И, что особенно важно, уступит ли длительный период чистых покупок, начавшийся в 2010 году, значительным чистым продажам, как мы видели в конце 1960-х?

Короткий ответ на этот последний вопрос: - нет, мы не ожидаем, что это произойдет. Фактически, мы уверены, что центральные банки продолжат наращивать свои официальные запасы золота. И не только потому, что они так много предложили .

Чтобы понять нашу точку зрения, жизненно важен контекст 1960-х годов: в то время еще действовала форма золотого стандарта. В соответствии с Бреттон-Вудской системой США и синдикат европейских центральных банков обязались защищать фиксированную цену на золото, конвертируемую в доллар США по цене 35 долларов США за унцию.

Огромные продажи, которые мы наблюдали в 1967 году, были следствием того, что эта привязка цены подверглась нападкам, когда инвесторы вложили средства в золото. Приток был вызван соображениями безопасного убежища (подпитываемыми опасениями, что девальвация фунта стерлингов сигнализирует о возможном крахе валюты) и соблазном потенциальной прибыли, поскольку спекулянты делали ставки на то, что следующим падением доллара будет падение цены на золото. 1

Рассматриваемые банки избежали этого сценария, продав огромное количество золота – всего около 2000 тонн за 1967/68 год. Но этот эпизод фактически ознаменовал конец Бреттон-Вудской системы и последние остатки золотого стандарта.

Перенесемся в 2022 год, и картина сильно изменится. Рынок золота глубже и ликвиднее. Он структурно отличается — возьмем, к примеру, либерализацию и рост как Индии, так и Китая, а также запуск золотых ETF. Но самое главное отличие заключается в поведении самих центральных банков, а именно:

Структурированная программа контролируемых продаж в 2000-х годах значительно сократила «чрезмерное выделение» золота западными центральными банками, в то время как центральные банки развивающихся рынков (EM) все еще относительно недораспределены, даже после значительных добавлений в последние годы.

Произошел согласованный отказ от чрезмерной зависимости от доллара США как резервной валюты в условиях отсутствия реальной доходности по суверенным долгам.

По истечении срока действия последнего Соглашения Центрального банка по золоту в 2019 году подписавшие его стороны, в основном европейцы, подтвердили, что «золото остается важным элементом валютных резервов». 2 Слова, которые были подкреплены явным отсутствием дальнейшей продажи .

Между тем, несмотря на значительные покупки в последние годы, банки развивающихся стран остаются относительно недораспределенными. Согласно данным МВФ, в странах с формирующимся рынком общая доля золота составляет менее 10%, что составляет менее половины от доли в странах с развитой экономикой. Но даже эта цифра искажается из-за того, что на некоторых рынках высокие доли золота часто покупаются у отечественных производителей. Центральные банки Казахстана и Узбекистана , например, держат около 60% своих портфелей в золоте. Таким образом, средний показатель для тех, у кого нет таких программ внутренних закупок, вероятно, значительно ниже, чем показано на диаграмме ниже.

Что движет сегодняшними покупками золота… и будет ли это продолжаться? У центральных банков иные стратегические цели, чем у институциональных инвесторов. Официальные резервы должны инвестироваться в безопасные и ликвидные активы. Руководящие принципы инвестирования для центральных банков стран с формирующимся рынком и развивающихся стран часто очень узки и ограничиваются золотом, СПЗ, резервными остатками МВФ, суверенным долгом и депозитами с высоким рейтингом.

Это делает центральные банки непропорционально подверженными риску государственного долга в странах с развитой экономикой. Но реальная доходность многих из этих суверенных облигаций по-прежнему очень низкая, если не отрицательная. Более того, как мы видели во время долгового кризиса еврозоны, эти страны далеко не застрахованы от риска дефолта. А растущие санкционные риски могут сделать облигации на некоторых рынках менее привлекательными. Валютные войны также остаются угрозой.

В этих условиях золото выглядит очень привлекательно по сравнению с другими резервными активами. У него нет политического риска, его нельзя обесценить, и его нельзя заговорить в валютной словесной войне. Наши всеобъемлющие обзоры центральных банков подтверждают, что золото является важным резервным активом, который ценится за его эффективность во время кризиса, его долгосрочную ценность и отсутствие риска дефолта. И это подтверждает, что центральные банки ожидают дальнейшего роста мировых золотых резервов.

Есть, конечно, риски. За последние несколько лет общие резервы некоторых центральных банков сократились, а это означает, что у них меньше средств для золота. Резкий рост цены на золото может сдержать некоторые покупки, а также стимулировать продажи со стороны банков, базирующихся в странах-производителях золота. Но в целом мы ожидаем дальнейших покупок, при этом банки развивающихся стран будут в авангарде этой тенденции, поскольку они продолжают устранять дисбаланс в распределении золота по сравнению со своими аналогами на развитых рынках.

Подпишись на "Деньги в Банке" и будь в курсе событий 24/7 Здесь не Bloomberg, здесь не врут!