Существует миф, что начать инвестировать можно только тогда, когда все долги закрыты. Но это в корне неправильный подход.

Кредит – это всегда дорого. Мы берем в долг 100 000 рублей, а за 3 года под ставку 10% годовых отдаем 130 000. Это не выгодно. К тому же кредиты – это яркий показатель неправильного распределения денежного потока.

Не будем говорить, что кредит – это всегда плохо и пользоваться им нельзя ни в коем случае. Это не так. Можно и нужно использовать займы, но делать это правильно.

Если кредит берется под крупную покупку (недвижимость например), потому что сразу отдавать несколько миллионов невыгодно, то все хорошо, но, если кредит берется чтобы съездить в отпуск – это тревожный звоночек.

Как поступать правильно? А правильно – это инвестировать параллельно с любыми кредитами или долгами.

Начать покупать акции компаний можно от 1000 рублей и специальных знаний для этого не нужно. Достаточно будет посмотреть несколько коротких роликов по обучению основам или запросить у брокера консультацию с финансовым советником. Некоторые брокерские компании предоставляют такие консультации бесплатно, например «Солид».

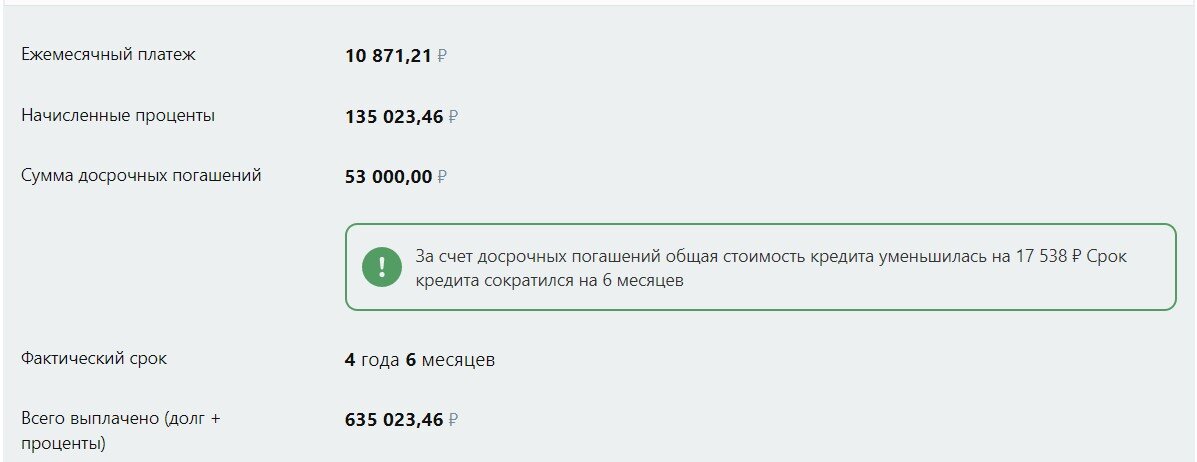

А теперь посмотрим пример. Есть потребительский кредит на 500 000 рублей на 5 лет под 11% годовых. Вместе с этим есть возможность инвестировать только по 1000 рублей в месяц.

Мы можем либо инвестировать эту 1000, либо гасить кредит досрочно. Если будем гасить досрочно, то уменьшим срок кредита на 4 месяца и выплачено будет 53 000 рублей досрочно

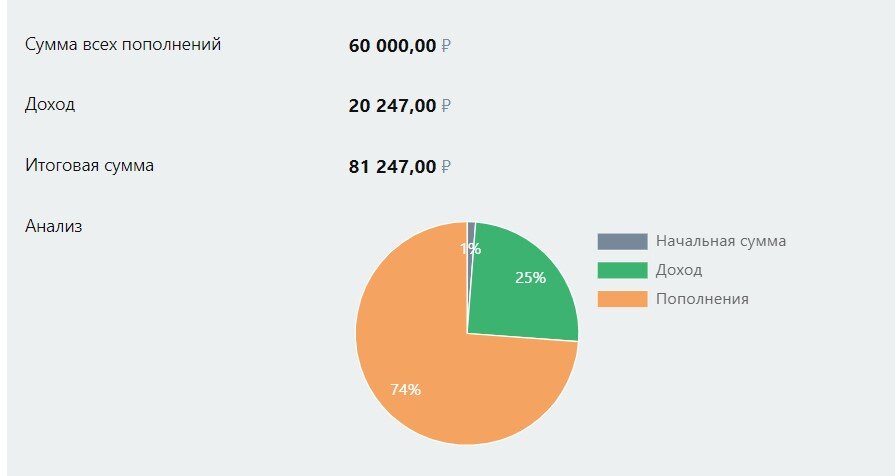

А теперь посмотрим, что будет, если мы будем инвестировать эту 1000 рублей под эти же 11% годовых.

Получается, что копить значительно выгоднее. В первом случае мы сэкономили всего 17 000 рублей и 4 месяца, а во втором заработали 81 000.

Если же взять ипотеку на 7 млн, то досрочное погашение на 1000 рублей в месяц при ипотеке на 20 лет будет вот таким

А если инвестировать? 6% годовых – это слишком низкая доходность от инвестиций. В среднем фондовый рынок растет на 20%, но возьмем 15% в расчётах с поправкой на различные кризисы

Получается, что на досрочном погашении мы бы сэкономили 213 000, а заработали бы 1,5 млн. рублей

Думая о долгосрочной перспективе, о пенсии, о своих планах выбирать инвестиции всегда выгоднее, чем быстрее закрывать долги. Лучше всего делать это параллельно и того, по мере накопления активов, потребность в бытовых кредитах пропадет совсем.

С заботой о Вас,

СОЛИД Брокер