Налог на заработную плату — таблица: кому и сколько платить

Сумма отчислений с зарплаты в 2024 году в бюджет зависит от нескольких факторов:

- организационно-правовой формы работодателя — ИП, в отличие от организаций, платят налоги не только за своих работников, но и за самих себя;

- статуса работника — налогообложение нерезидента страны отличается от налогообложения российского гражданина;

Чем отличаются нерезиденты РФ от резидентов, читайте в статье «Кто является плательщиками НДФЛ».

- вида и масштаба деятельности компании — некоторым страхователям государство устанавливает льготные ставки взносов с доходов сотрудников.

К налогам с зарплаты относится:

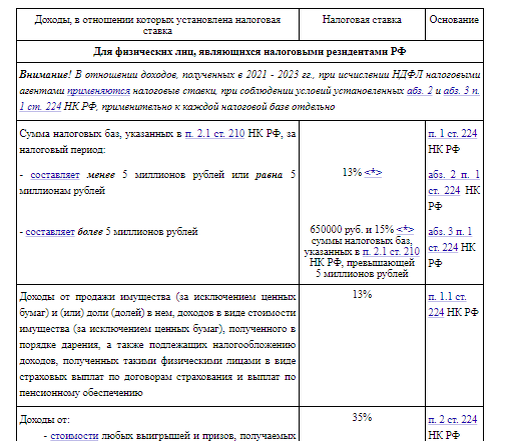

- Подоходный налог. Его взимает работодатель с зарплаты сотрудника и перечисляет в бюджет как налоговый агент. НДФЛ платится не самой фирмой или коммерсантом, в данном случае они выступают только посредником между работником и бюджетом. В общем случае взимается по ставкам 13% и 15%. Ставка 15% применяется к части доходов свыше 5 млн. руб.

Все действующие ставки НДФЛ вы найдете в таблице от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно:

- Страховые взносы. Их уплачивают все работодатели, начисляя эти платежи на доходы, получаемые сотрудниками, а также частнозанятые лица, обязанные делать платежи по взносам за себя независимо от того, есть у них наемные работники или нет.

Чтобы помочь вам разобраться, сколько нужно платить взносов с зарплаты в 2024 году, эксперты КонсультантПлюс подготовили специальный материал. В нем вы найдете несколько таблиц, где собраны все действующие в настоящее время ставки взносов в процентах. Посмотреть все тарифы можно в Справочнике от КонсультантПлюс, получив пробный доступ к системе бесплатно:

Платежи с зарплаты: последние изменения

В настоящее время страховые взносы на обязательное пенсионное, социальное (за исключением взносов на травматизм), медицинское страхование платятся в налоговый орган по месту нахождения страхователя и месту нахождения его обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц. Взносы на травматизм все так же перечисляются непосредственно в Фонд социального страхования.

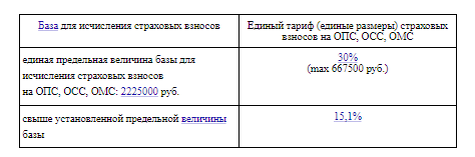

С 2023 года страховые взносы в ФНС рассчтываются не отдельно каждый по своей ставке, а общей суммой по совокупному тарифу. То есть вместо платежа на ОПС (22%), ОМС (5,1%) и ОСС (2,9%) уплачиваем взносы по ставке 30%.

Пониженный тариф с 2023 года также единый - 15%.

Не разделяется теперь и предельная база по взносам: на 2024 год она равна 2 225 000 руб., на 2023-й 1 917 000 руб.

Итоги

Доходы, получаемые как наемными сотрудниками, так и частнозанятыми лицами (ИП, нотариусами и т. п.), подлежат обложению НДФЛ и страховыми взносами. Для большинства работодателей действуют общеустановленные ставки, но ряд из них вправе воспользоваться их пониженными значениями при расчете страховых взносов. На величину платежей оказывает влияние ежегодное изменение величины МРОТ и размера доходов, по достижении которых меняется величина применяемой ставки. С 2023 года взносы не подразделяются на пенсионные, медицинские и социальные, а уплачиваются по единому тарифу.