Одним из самых распространенных видов «пассивного» дохода являются банковские вклады и счета. За использования ваших денег банк выплачивает проценты. Выплаты могут производиться ежегодно или в конце срока по вкладу, по счету - ежемесячно.

Крупные банки такие как: Сбер, ВТБ, Тинькофф предлагают ставку по вкладку 9,5% годовых за 3 года и 5 % годовых при открытии счета (ВТБ).

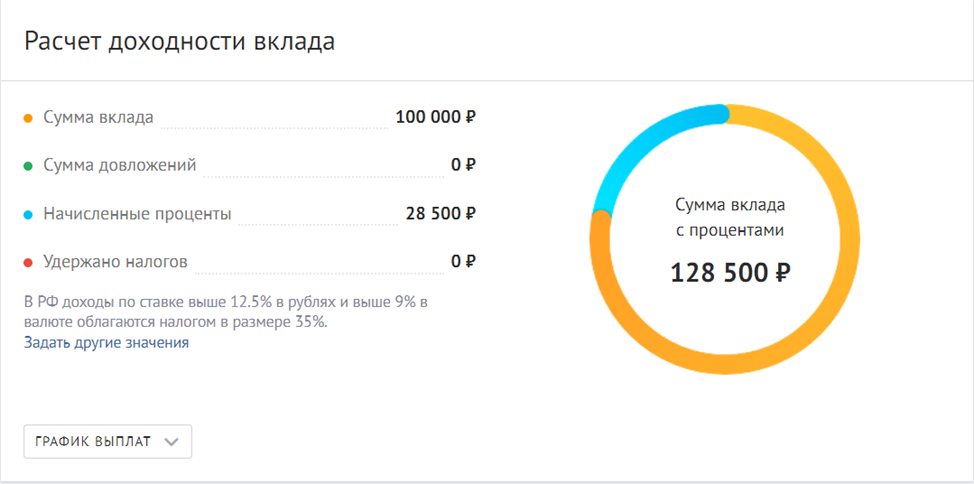

Давайте посчитаем что выгоднее?

Предположим, у вас есть 100 000Р которые вы решили положить на счет под 9,5% годовых на 3 года. По истечению 3х лет ваши денежные средства увеличатся на 28 500Р.

Если открыть счет с доходностью 5% годовых с ежемесячным пополнением на 5 000Р, то через 3 года можно получить доход в размере 29 898Р.

Так что же лучше?

Вклад

Плюсы:

- Высокая процентная савка

Минусы:

- Ограниченный срок открытия

- Процент начисляется на первоначальную сумму

- Без возможности пополнения/снятия

Счет

Плюсы:

- Неограниченный срок открытия

- Процент начисляется каждый день/месяц на остаток

- С возможностью пополнения и снятия

Минусы:

- Низкая процентная ставка

Все вклады и счета на сумму до 1,4 млн рублей застрахованы.

Вывод

Если у вас есть «лишние» деньги и в ближайшие 1-3 года вы не планируете их тратить, то выгоднее положить деньги на вклад. Но если деньги могут понадобиться в любой момент, а хранить под «подушкой» не хочется, то лучше открыть счет и хотя бы раз в месяц пополнять его.

Личный опыт/мнение

Если у вас мало свободного времени и некогда разбираться куда? когда? и зачем? вкладывать деньги, то лучше оставить денежные средства на вкладе, а если есть желание время реинвестировать и изучать более доходные способы пассивного дохода, то конечно же лучше счет.

Часть средств, выполняющих роль "подушки" лежит на счете, хотя проценты и небольшие, но хватает, чтобы покрыть мелкие ежемесячные расходы на транспорт, связь и интернет. Мелочь, а приятно.