Разбираем все плюсы и минусы кредита, овердрафта и факторинга для бизнес-целей

Чтобы компания развивалась, в нее постоянно нужно вкладываться. Если использовать только прибыль, которая остается после вычета всех расходов, на рост уйдет много времени. В подобных ситуациях предприниматели обычно берут кредит или овердрафт в банке. Но есть еще один непривычный способ, которым можно пополнить оборотный капитал — это факторинг.

Эксперты одного из крупнейший российских факторов — СберФакторинг — рассказали какие преимущества и недостатки есть у каждой из этих услуг и что лучше выбрать для вашего бизнеса 👇

1. Кредит для бизнеса

Чаще всего владельцы малого и среднего бизнеса отдают предпочтение именно кредитам, ведь это самый привычный и понятный инструмент.

Кредит действительно выгоден в тех случаях, когда нужны разовые крупные суммы, например, чтобы расширить помещения под склад или провести ремонт в офисе. Кредит подойдет и для того, чтобы рефинансировать задолженность — если условия старого кредита стали невыгодными, можно взять новый и таким образом сократить расходы.

Но несмотря на популярность этого инструмента, у него есть несколько особенностей.

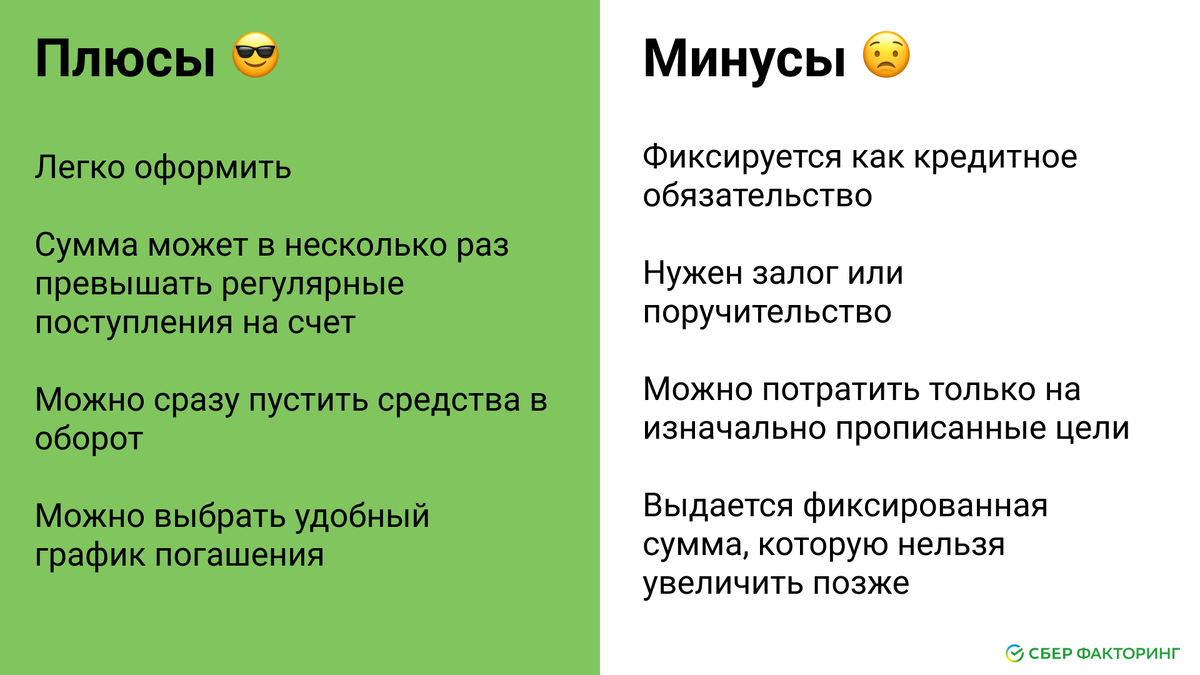

- Для кредита нужен залог — если у вашего бизнеса нет имущества или оно уже находится под залогом, то взять кредит не получится.

- Процедура будет отображаться как кредитное обязательство в истории компании. Привлекать инвесторов из-за этого станет сложнее.

- Потратить полученную сумму можно будет только на цели, указанные в договоре. Например, нельзя взять кредит на транспорт и купить на него производственные материалы.

Преимущества и недостатки кредитов 👇

2. Овердрафт

Овердрафт — это краткосрочный кредит, который позволяет тратить деньги даже когда на расчетном счете «минус». Овердрафт списывается автоматически и выдается, как правило, на месяц-два. Удобно, что для получения такого кредита достаточно всего один раз подписать документы.

Рассмотрим на примере. Компания по обработке дерева рассчиталась с контрагентом, после чего на счете осталось 2 млн рублей. Через неделю нужно платить другому поставщику и перечислить зарплаты работникам. Сумма расходов составила 2,4 млн рублей, а ближайший платеж от клиента ожидается только через две недели. Чтобы избежать кассового разрыва, компания оформляет овердрафт с лимитом в 500 тыс. рублей, а спустя две недели возвращает потраченную сумму банку.

Овердрафт подойдет для разовых ситуаций, когда ваши расходы превышают сумму на счете. При этом у такого способа финансирования есть свои недостатки.

- Овердрафт считается кредитным обязательством — точно так же, как и обычный кредит.

- Сумма овердрафта составляет не более 50–70% от постоянных поступлений на счет. Если нужно больше — придется искать другой способ.

- На погашение долга дается всего 30–60 дней. А за каждый день просрочки начисляется комиссия или штраф.

- Получить овердрафт зачастую сложнее, чем кредит. Многие банки оформляют овердрафт только для постоянных клиентов, например для компаний, которые пользуются их расчетно-кассовым обслуживанием.

Преимущества и недостатки овердрафта 👇

3. Факторинг

Факторинг — это финансовая услуга для компаний, которые работают на условиях отсрочки. Поставщик заключает договор с фактором — банком, МФО или специальной компанией. А тот взамен оплачивает счет вместо покупателя под процент.

Разберем на примере. Представим, что вы продали товар с отсрочкой платежа и клиент должен заплатить только через 2–3 месяца. Вы отдаете счет банку-фактору, и вам начисляется до 100% от суммы сразу же, как только вы отправили поставку. Когда клиент переводит деньги на счет фактора, вы получаете остаток суммы за вычетом комиссии.

Получается, что факторинг помогает избежать кассовых разрывов — ситуаций, когда не хватает денег на обязательные расходы вроде аренды помещения и закупки сырья. Так вы не будете зависеть от даты платежа и сможете предлагать клиентам более удобные условия.

Преимущества и недостатки факторинга 👇

Какому способу отдать предпочтение?

Кредит и овердрафт подойдут для разовых крупных расходов, например для ремонта помещений и незапланированных трат.

А если вы регулярно работаете с клиентами через отсрочку, выгоднее всего будет оформить факторинг. Этот инструмент позволит использовать деньги сразу же после сделки, а еще не нужно будет постоянно контролировать клиентов — этим будет заниматься фактор.

Подвели итоги наглядно в таблице 👇

Если вы решили остановиться на факторинге, присмотритесь к компании СберФакторинг. Там вы можете оформить этот финансовый инструмент с ежемесячной ставкой от 0,79% на сумму финансирования до 500 млн рублей. Услуга включает в себя:

- мониторинг входящих платежей;

- оценку надежности покупателей и поставщиков;

- покрытие риска неплатежа или несвоевременного платежа.

Оформить факторинг можно онлайн за три простых шага:

- оставьте заявку на сайте;

- дождитесь решения по финансированию;

- подпишите документы онлайн.

После этого вы сможете отправлять поставки и получать деньги на счет в тот же день.

Листайте дальше, чтобы перейти на сайт СберФакторинга и оформить факторинг на индивидуальных условиях для своего бизнеса