Когда нужно сдавать 6-НДФЛ

Сдавать нулевку по НДФЛ, если вы не выплачивали доходы сотрудникам, не нужно, т.к. в этом случае вы не являетесь налоговым агентом. При этом налоговики примут отчет с нулевыми показателями, если вы его все-таки направите.

Отчет нужно сдавать за все кварталы, если хотя бы в одном из месяцев отчетного года была выплата дохода физлицам. Например, в январе 2024 года вы выплатили доход физлицу за выполненные работы по гражданско-правовому договору. Других сотрудников на предпрятии нет, а директор числится в отпуске без сохранения заработной платы. Форму 6-НДФЛ нужно сдать не только за 1 квартал 2024 года, но и за полугодие, 9 месяцев и за 2024 год, т.к. формуляр заполняется нарастающим итогом.

Как уведомить ФНС об отсутствии оснований для сдачи отчета

При отсутствии оснований для подачи 6-НДФЛ рекомендуется до окончания срока сдачи расчета уведомить об этом ФНС. Законодательных требований о предоставлении нулевых расчетов или письменного оповещения нет.

Однако, письмо в налоговую о непредоставлении 6-НДФЛ поможет избежать назначения штрафа предприятию и блокировки расчетных счетов за несдачу отчета. Этот документ заранее уведомляет специалистов налогового органа о причинах отсутствия в базе данных по предприятию или ИП расчета по подоходному налогу.

Штраф за непредоставление 6-НДФЛ предусмотрен ст. 126 НК РФ. Налоговики практикуют привлечение к ответственности всех налогоплательщиков, которые зарегистрированы в их базе данных, но не подали отчет. Если отчет в течение 20 дней не сдан, то, помимо штрафных санкций, налоговики практикуют блокировку расчетных счетов (приостанавливаются операции по таким счетам).

Правомерно ли приостановление операций по счетам в банке за непредставление расчета 6-НДФЛ, если организация не выплачивала физлицам доходы в соответствующем периоде? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, то получите пробный демо-доступ бесплатно.

Предотвратить наложение санкций можно двумя способами:

- Сформировать и отправить нулевой расчет, который не предусмотрен нормативными актами, но должен быть принят ФНС, что подтверждается письмом от 04.05.2016 № БС-4-11/7928@.

- Письменно уведомить ИФНС об отсутствии оснований для заполнения 6-НДФЛ.

Штраф за непредоставление 6-НДФЛ равен 1 000 руб. за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ). Учитывается каждый день задержки в подаче указанного документа. Штраф в полном объеме назначается и за неполные месячные интервалы (даже если в неполном месяце будет только 1 день).

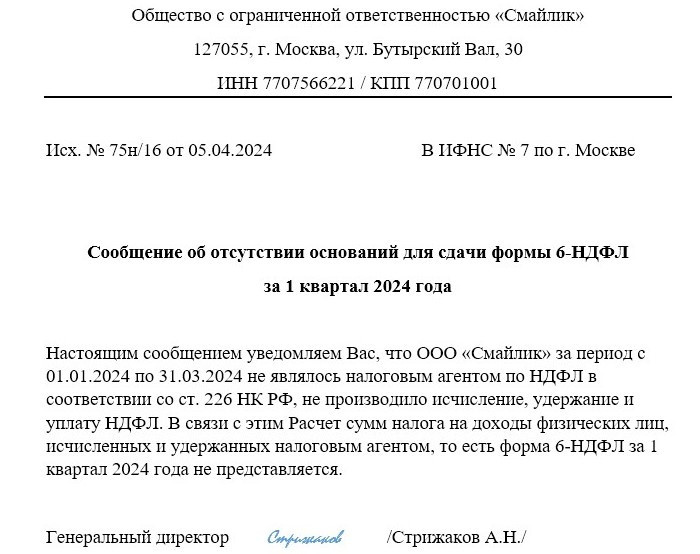

Письмо в налоговую о непредоставлении 6-НДФЛ

Уведомить налоговиков об отсутствии оснований для заполнения формы 6-НДФЛ рекомендуется заблаговременно: до истечения периода, отведенного для подачи этого расчета. Сообщение составляется в письменной форме, универсального текстового шаблона нет. В письме надо указать такие сведения:

- информация об адресате — наименование ИФНС, в которой налогоплательщик стоит на учете;

- реквизиты, по которым можно идентифицировать ИП или юридическое лицо, направляющее письмо;

- краткие пояснения причин неподачи формы 6-НДФЛ с указанием ссылок на нормативную базу;

- в обосновании можно прописать отсылки на письма ФНС, подтверждающие право налогоплательщиков не подавать расчеты при отсутствии налоговой базы по НДФЛ;

- период, за который субъект хозяйствования не формирует расчеты по НДФЛ;

- при необходимости приводятся дополнительные пояснения об обстоятельствах, приведших к отсутствию налогооблагаемой суммы по НДФЛ (например, отсутствие деятельности);

- подпись руководителя компании.

Если письмо подписывает не директор, а доверенное лицо, то вместе с уведомлением надо отправить и копию доверенности, которая дает полномочия подписанту. Пояснениям присваивается исходящий номер, который фиксируется в журнале учета исходящей корреспонденции.

Бесплатно скачать образец письма в ФНС.

Законодательно сроки для сдачи такого сообщения не установлены. В письме можно указать, что форма 6-НДФЛ не будет сдаваться в течение всего года. Но в последующиих отчетных периодах такое сообщение налоговики могут и пропустить. Поэтому рекомендуем направлять такое письмо ежеквартально, до окончания сроков сдачи отчета.

Итоги

Если в отчетном периоде работодатель не был налоговым агентом (не выплачивал зарплату работникам), то ему подавать нулевой расчет 6-НДФЛ необязательно. Достаточно отправить в ИФНС письмо, в котором будет указана причина непредставления отчетности.