Каждый из нас хорошо знаком с такими инструментами инвестирования как вклады, накопительные счета, обезличенные металлические счета, золотые слитки и монеты. Но, знаете ли вы, что ипотеку также можно использовать, как инструмент инвестирования? Рассказываем, как это сделать!

На правах рекламы.

Ипотека – это же кредит, как я могу заработать? Разве можно инвестировать в кредит?

На самом деле, ипотека в этом случае является не самой инвестицией, а лишь инструментом. Инвестицией выступает объект недвижимости, взятый в ипотеку.

Подождите, но если у меня есть полная сумма на квартиру, не проще ли мне купить квартиру за полную оплату и не прибегать к услугам Банка?

Давайте посчитаем!

ВАЖНО: все дальнейшие расчёты носят условный характер. Фактическую ставку и другие условия необходимо уточнять, обратившись в Банк.

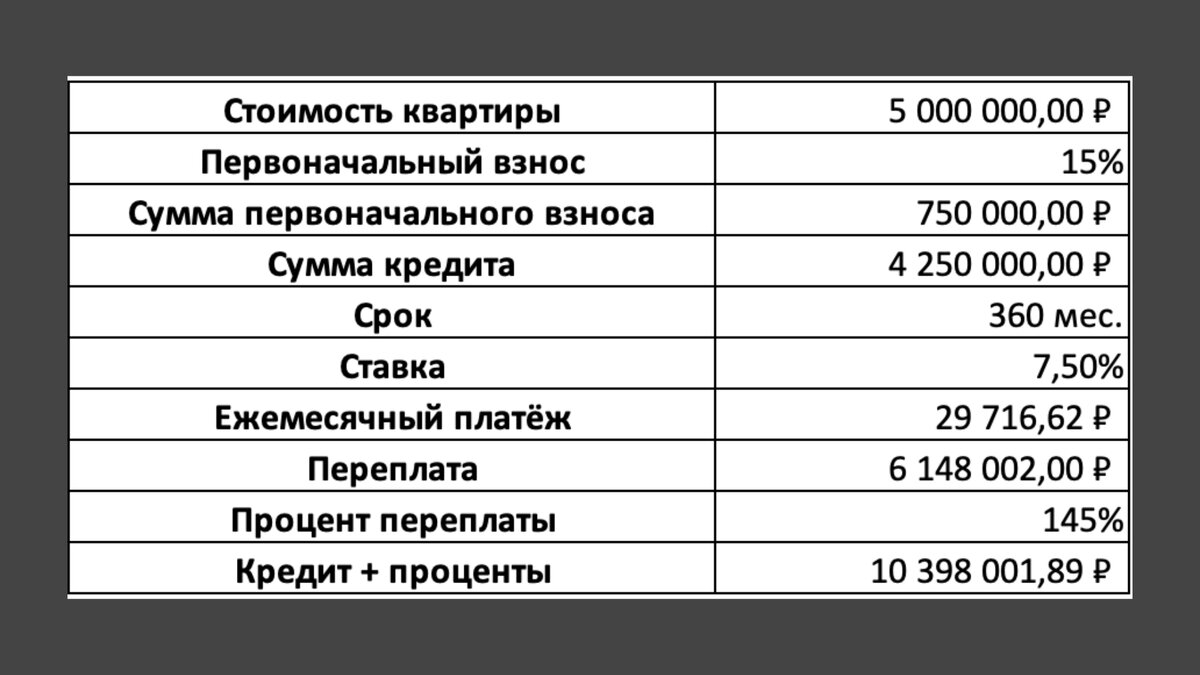

Итак, предположим, вы счастливый обладатель 5.000.000 рублей и хотите приобрести квартиру на этапе строительства, со сроком сдачи через год для дальнейшей продажи по более высокой стоимости.

В первом случае вы покупаете квартиру за наличный расчет и вносите все ваши деньги в сумме 5.000.000 рублей.

Через год ваша квартира стоит уже 6.000.000 рублей, и вы успешно продаете ее за эту сумму. Ваша прибыль составляет 1.000.000 рублей (без учёта налогов на прибыль) или 20% годовых.

Правда неплохо? Более чем! Но, предлагаем не спешить с выводами.

Во втором случае вы берете эту же квартиру стоимостью 5.000.000 рублей в ипотеку с первоначальным взносом 15% - это 750.000 рублей, под 7,5% годовых и сроком на 30 лет. Оплачиваете страхование жизни в сумме 10.000-15.000 тысяч рублей (рассчитывается индивидуально).

В таком случае платеж по ипотеке составит 29.716,62 рублей.

За год, пока вы ждете, что квартира достроится, вы заплатите Банку 356.599,40 рублей.

Прошел год. Всё та же квартира стоит всё те же 6.000.000 рублей. Вы ее успешно продаете, гасите остаток по ипотеке в сумме 4.210.822,04 рублей и ваш доход составляет примерно 680.000 рублей чистой прибыли (без учёта налогов на прибыль).

Ну и в чем тогда выгода?

Не спешите делать выводы, лучше давайте вместе посчитаем вашу прибыль в процентах годовых.

В покупку квартиры вы вложили 750.000 рублей на первоначальный взнос + 356.599,40 рублей за платежи по ипотеке + примерная сумма страхования 10.000 рублей = 1.116.599,40 рублей общая сумма вложений (сумма является примерной, в нее не включена комиссия агентства, если вы пользовались их услугами и иные платежи). Заработанные 680.000 рублей мы делим на вложенные 1.116.599,40 рублей и умножаем на 100. Получаем более 60% годовых!

Как вам такая арифметика?

К тому же не все обладают полной суммой на покупку квартиры, а это значит, что ипотека помогает инвестировать в недвижимость с меньшей суммой накоплений.

А что делать с остатком от моих 5.000.000 рублей, если я потрачу только 1.116.599,40 рублей?

Для диверсификации вашего инвестиционного портфеля вы можете вложить оставшиеся деньги в другие инструменты инвестирования, предлагаемые Банком.

А я смогу продать квартиру, которая находится в ипотеке?

Да, такая квартира будет продаваться с обременением Банка.

Какие еще есть плюсы покупки в ипотеку?

При покупке новостройки в ипотеку, Банк анализирует состояние застройщика, что поможет вам избежать сделки с недобросовестным застройщиком.

Друзья, какой вывод можно сделать из данных расчетов? Ипотека – не только кредит на жилье, но и хороший инструмент для инвестиций в недвижимость.

ООО КБ «РостФинанс» Лицензия ЦБ РФ №481 от 26.09.2022. Не является публичной офертой. Реклама.