И вот, мы снова валяемся с температурой... Посетили в выходные пару мероприятий с людьми - кто-то оказался слишком заразителен.

Признаки даже охарактеризовать не могу: они из разряда "ушиб всей бабки". Вроде еще вчера человеком был, и вдруг "бах!" и как доской перешибло. И это на фоне незаконченной статьи про больничные для самозанятых.

Ироничненько...

Спасибо научно-техническому прогрессу за то, что в нашем городе есть курьеры и ползти за едой и лекарствами, аки передавленная гусеница, никому не придется!

И вот, ответ на первый вопрос: "как поступают самозанятые, если они заболели?" Работают, разумеется!

Ладно, на самом деле принципиального отличия самозанятого от работника "на дядю" во время болезни нет. Если работа важна и заменить вот прямо здесь и сейчас конкретного человека не получится, то работники всех мастей обычно глотают таблетки и бегут доделывать дело.

Это я даже не про знакомых врачей и не про свою бывшую автомалярку говорю, где "умри, но машину отдай клиенту"...

Пару месяцев назад увидел подругу с температурой 40 на работе (она - директор "Магнита"). Теперь уже ничему не удивляюсь.

Так что, работаем, господа... Текущая серия статей сама себя не закончит:

Больничный и пенсия

Начнем мы, конечно, с пенсии, ибо этот вопрос уже проработан до конца.

Варианта у самозанятых два: быть или не быть?

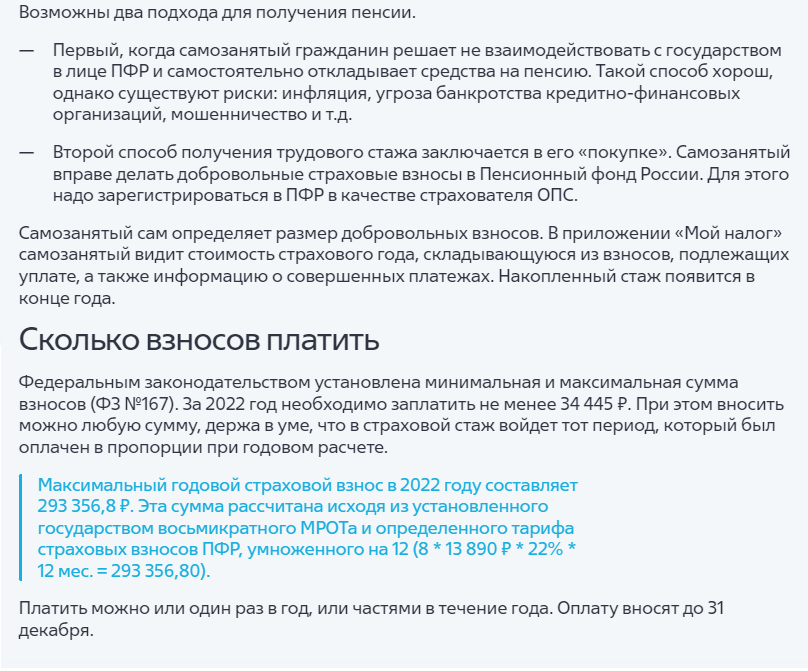

Копить на пенсию можно самому, а можно самому платить в Пенсионный Фонд. Ключевое слово, как вы понимаете "самому". Дядя ни того, ни другого делать за самозанятого не будет.

Размер пенсионных взносов такой же, как у ИП. Только самозанятый, в отличие от ИП-шника, которому партия сказала "надо", может скидывать взносы в ПФР исключительно по желанию.

Минимальный взнос - 34 445 р.

Максимальный - 293 356 р.

Отмотаем немного назад к статье предыдущей.

Сейчас для минимальной пенсии нужен стаж от 14 лет и минимум 28,5 баллов.

Стаж самозанятого начинает считаться с того дня, как вы платите первый взнос в пенсионный фонд.

Заплатили 34 445 р. - и вот, считайте, что у вас уже есть один год стажа.

С баллами все грустно. Сейчас примерно выходит, что оплата минимального взноса дает один балл, а максимального - 8 баллов.

Для получения минимальной пенсии платить минимальный взнос придется 28,5 лет, а значит, отдать государству условно (цифра каждый год меняется) 981 682 р.

И это при том, что самозанятый, который не захочет платить, все равно выйдет на минимальную пенсию на 5 лет позже. То есть, выплачивающий взносы за 5 лет получит на 836 640 р. больше, чем не выплачивающий.

Мы это считали в прошлой статье.

По цифрам позиция самозанятого выглядит гораздо выигрышнее, чем у работающего на дядю, которому за получение минимальной пенсии придется отдать в два раза больше денЯк.

Самозанятый получит назад плюс-минус свои же деньги, но заботливо проиндексированные на величину инфляции.

Выгодно ли такое вложение?

Почему бы и нет?

Здесь примерно, как вложение в золото. Вроде бы ничего не теряешь. Сейчас отложил лям - потом им воспользуешься. Покупательная способность примерно та же.

Теперь мое мнение (НЕ ЯВЛЯЕТСЯ ПЕНСИОННОЙ РЕКОМЕНДАЦИЕЙ!)

Делать такие вложения лучше крупными суммами и ближе к 60-ти. А то жизнь у нас каждый год набирает обороты, и добровольно вложить миллион в тридцатник, чтобы получать пенсию в 65, до которых ты можешь и не дожить - перспектива спорная.

Если самозанятый зарабатывает достаточно, чтобы отложить хотя бы три тысячи в месяц, куда лучше на мой взгляд "копить на пенсию самому, используя надежные инвестиционные инструменты: голубые фишки, ОФЗ или облигации".

Плюсы очевидны:

- Во-первых, даже, если откладывать совсем немного, сложный процент на длинной дистанции творит чудеса.

- Во-вторых, снимать проценты, если есть такая потребность, можно гораздо раньше, чем в 65 лет.

- В-третьих, если вдруг вы в 64 года пойдете за грибами и вас по какой-то причине съест медведь, то сбережения, в отличие от пенсии, не пропадут и перейдут по наследству.

Много было комментариев, почему, мол, я так верю, что доход Россияобразующих предприятий по продажам нефти, газа и автомобилей "КАМАЗ" будет каждый год расти, и гораздо меньше верю, что любимое государство будет так заботиться о пенсионерах, что индексировать пенсию все выше и выше и она улетит в небеса?

Можно, я не буду отвечать, да?)

Только давайте еще раз, специально для программистов (предыдущие статьи показали, что у них особая логика):

Я сейчас не заявляю, что быть самозанятым таксистом лучше, чем программистом на белой зарплате.

Я говорю, что, ежели вы - самозанятый таксист, то в 30 лет для формирования будущей пенсии эффективнее покупать Газпромы и Лукойлы, а уже на подходе к пенсионному возрасту вырвать из сформировавшегося капитала необходимый взнос и быстро оплатить нужное количество баллов.

Больничный для самозанятых

Пока что режим оплаты страховых взносов для спасения бедных самозанятых во время болезни не работает и допиливается государством. Нам обещают, что инициатива должна заработать с 1 июля 2023 года.

Самозанятый сам выбирает, какой размер больничных хотел бы получать, и есть у него три варианта:

1. Никакой! Идите вы со своими больничными к черту! В этом случае платить ничего не нужно.

2. Хочу получать на больничном 32 484 рублей (2 МРЁТа) - придется платить взносы 1 247,38 руб. в месяц.

3. Хочу получать на больничном 48 726 руб. (3 МРЁТа) - придется платить 1871 р. в месяц.

Суть расчета выплат примерно та же, что и для работающих на дядю:

Работать эта система начнет только после того, как вы полгода проплатите страховые взносы.

На самом деле недурно. Оформлять больничный буду обязательно, как только появится возможность.

Я, со своей удачей подхватывать вирусы и болеть месяцами, могу стать миллионером. ))

Сколько в итоге стоит полный соцпакет?

Короче, друзья, если самозанятый хочет получить минимальные соц.гарантии, как благопристойный работник в штате, ему придется дополнительно к налогу на профессиональный доход (4-6%) платить:

- 2870 р. в месяц - в Пенсионный Фонд

- 1247 р. в месяц - на больничный

Итого: 4117 р.

Для пешего курьера Яндекс еды, зарабатывающего 20-30 тыр - это, наверно, многовато, и сразу уравнивает его зарплату с другими работниками сферы неквалифицированного труда.

Для таксиста с доходом 60, или специалиста классом повыше - предложение весьма интересное.

Лично мы с женой обязательно воспользуемся больничными, как только они появятся. Раз, один черт, постоянно болеем, так почему не поиметь с этого профит?

А с пенсией я уже свое мнение расписал. Сейчас лучше вкладывать в инструменты, которые будут ближайшие 20 лет приносить реинвестируемый доход, а о пенсионных балах подумать ближе к 60-ти.

И, конечно, независимо от типа дохода и режима налогообложения, никогда нельзя прекращать главную работу - работу над собой.

Вывод из серии статей:

Лично я считаю, что самозанятость - очень крутое и перспективное направление, дающее малому бизнесу волшебный пендель и выводящее из тени огромное количество полезных для государства денЯк!

Я не вижу в этом никакого обмана честных людей. Гражданин сможет решать для себя, хочет он оплачивать социальные льготы или нет?

Самая острая проблема самозанятости, которую я вижу сейчас - это тот факт, что агрегаторы (типа Яндекса) вовлекают в данную форму оказания услуг людей, не способных к принятию адекватных и самостоятельных решений. Людей, которые не смотрят в будущее и в итоге рискуют жить одним днем и оказаться у разбитого корыта.

Самозанятость в любой форме, даже если ты - всего лишь чертов пеший курьер - это в первую очередь принятие на себя ответственности за свою жизнь.

У меня по этой теме все, друзья! Простите, что кратко и скомкано - сил особо нет.)

Если интересно - подписывайтесь на телеграмм-канал: