Всех приветствую, дорогие коллеги председатели СНТ и не только!

Сейчас будет жизненная история с элементами расследования одного СНТ про последствия приема членских взносов наличными, как говорится, основано на реальных событиях.

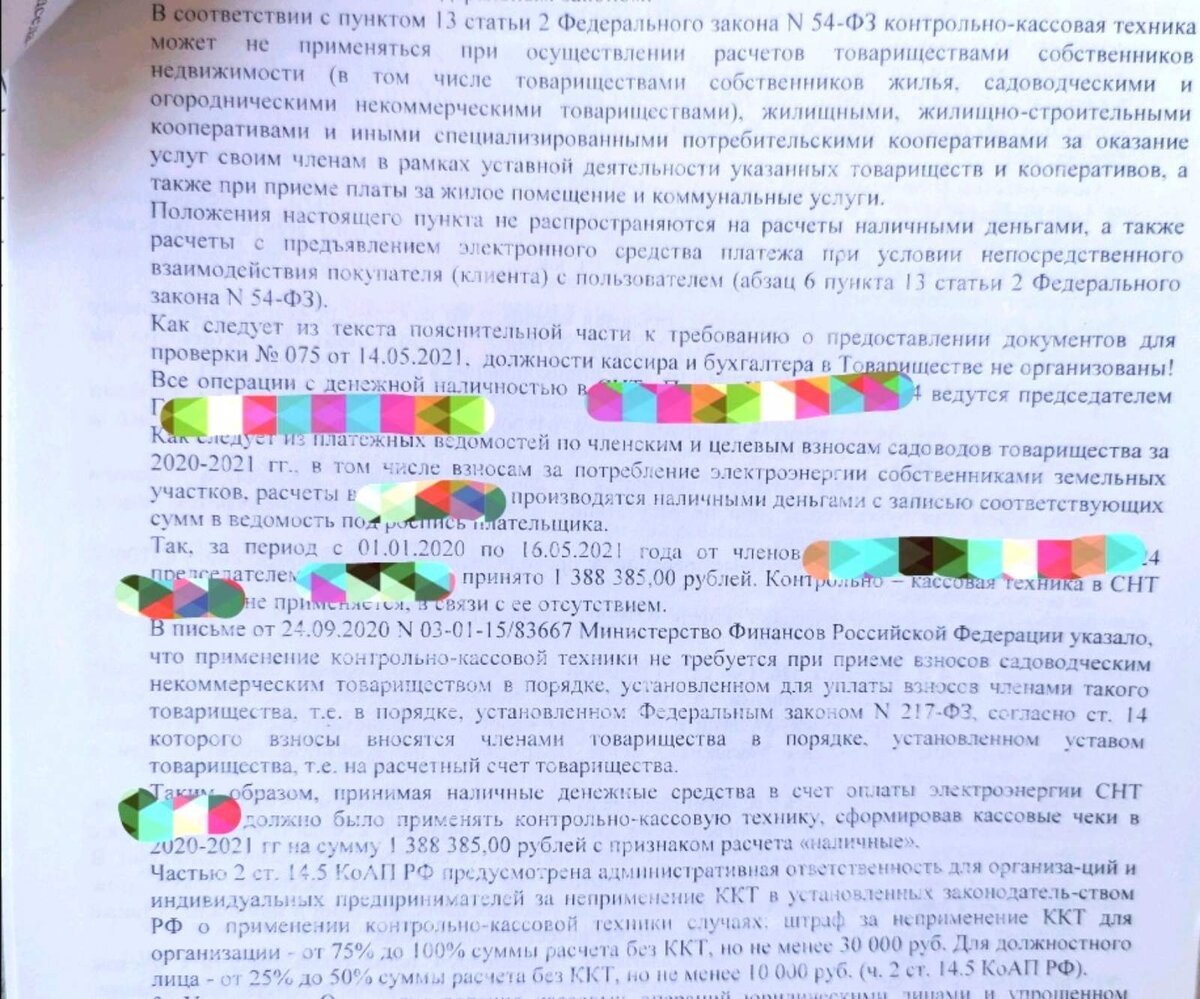

Одно СНТ в Красноярском крае не имело расчетного счета и намерений его открыть вплоть до мая 2021г., пока не пришла проверка из ИФНС. Проверкой налоговики установили, что все взносы принимаются только наличными.

Выводы инспекторов видны в акте, и если кратко - ККМ не нужна, только если взносы являются членскими. А 217-ФЗ определяет членские взносы как "вносимые членами на расчетный счет СНТ". Как следствие, принятые наличными средства противоречат этому критерию и не могут являться членскими взносами по определению, а следовательно должна быть использована ККМ!

А абзац 2 акта намекает, что даже принимая расчет картой по эквайринговому терминалу, как написано "при непосредственном взаимодействии плательщика и СНТ", применение ККМ тоже необходимо. Выводы печальны.

Отмечу, что в своем СНТ мы плавно отказались от расчетов по терминалу в пользу личных кабинетов - онлайн-оплата без непосредственного взаимодействия плательщика и СНТ.

А теперь часть расследования. Ниже приведена отчетность данного СНТ за тот самый 2021г - заполнен не Отчет о целевом финансировании, а Отчет о прибылях и убытках, который СНТ не представляют.

В графе 2410 столбца 5 мы видим сумму налога на доходы (в данном случае УСН 6%). Проверяем: 1342т.р.*6%=80т.р. В подтверждение отметим, что доходов от использования ИОП у СНТ нет.

То есть, следуя логике ИФНС, СНТ обложило налогом всю сумму поступлений, поскольку по определению принятые наличными взносы не имеют характера членских, а значит и от налогообложения не освобождаются.

О данном аспекте конкретно в этом Акте выводов не было, поскольку его цель была другая, но появление в отчетности СНТ налога УСН говорит само за себя. Да, в строках за 2022г. сумма налога посчитана с части поступлений (58т.р./6%*100%=967т.р из 1922т.р. по отчету), судя по всему половина поступлений пришла наличными.

Такие вот дела, товарищи коллеги! Что думаете? Сталкивались?

Дополняю, проверка была проведена по жалобе садовода.