Основная цель организации всем известна -заработать прибыль.

Очень важно контролировать затраты и управлять себестоимостью, чтобы удерживать позиции и расширять рынки продаж.

Функциональный анализ затрат.

Для эффективного контроля нужно провести анализ затрат по функциям (подразделениям), которые выполняются в организации, например:

· Производство

· Администрация

· Продажи

· Поставки

· НИОКР

Классификация затрат по функционалу используется менеджментом:

· для подготовки финансовой отчетности

· для оценки готовой продукции, ценообразования

· для контроля затрат в целом.

Важно для формирования управленческой отчетности таких как ОПУ, ДДС можно было сразу видеть картинку по подразделениям. Здесь в помощь план счетов, который должен быть сразу заточен на управленческий учет и отчетность. Программа 1С дает возможность проанализировать затраты по подразделениям, филиалам, видам продукции, услуг, товаров. Но на практике часто приходится дорабатывать отчетность и работать с данными в эксель или в других системах, в которые данные загружаются из 1С или из других бухгалтерских программ, поэтому важно правильно пронумеровать счета для дальнейшей сортировки и отбора информации по разным критериям.

Пример нумерации счетов:

200001.11.01 Аренда непроизводственного помещения

200001- наименование расхода

11 кодировка филиала

01- кодировка продукции, вида услуг, группы товаров.

Здесь приводится пример, можно убрать точки, расположение кодировки может иной как удобно пользователю.

При необходимости можно добавить и код подразделения, если в подразделениях повторяющиеся статьи затрат, что редко бывает.

В таком раскладе легко будет выдернуть из общих данных нужную аналитику. Сейчас можно настроить любые отчеты в современных бухгалтерских программах. Если вы настраиваете управленку, не забудьте учесть эти требования на уровне разработки. Требования к отчетам меняется, поэтому важно иметь возможность либо в самой программе настроить выборку данных по заданным критериям, либо это сделать в эксель с выгрузкой из программы.

Для управленческого учета и анализа затрат необходимо определиться с себестоимостью единицы продукции. Что может быть единицей продукции? Пример: (литр, часы, мин, FTE и т.д. в зависимости от деятельности организации). Далее определится с центром затрат. Это может быть подразделение, отдел, филиал.

Классификация затрат на прямые и косвенные.

Прямые затраты те затраты, которые не посредственно связаны с производством, предоставлением услуг, реализацией товаров. Все остальные затраты относятся к косвенным.

Обычно деление на прямые и косвенные затраты-издержки определяются учетной политикой организации. В свою очередь издержки делятся: на постоянные, переменные, полупеременные (непропорциональные издержки, которые изменяются по мере роста производства, но не постепенно, а скачкообразно. Например, рост производства требует новые производственные площади, сразу увеличивается аренда.

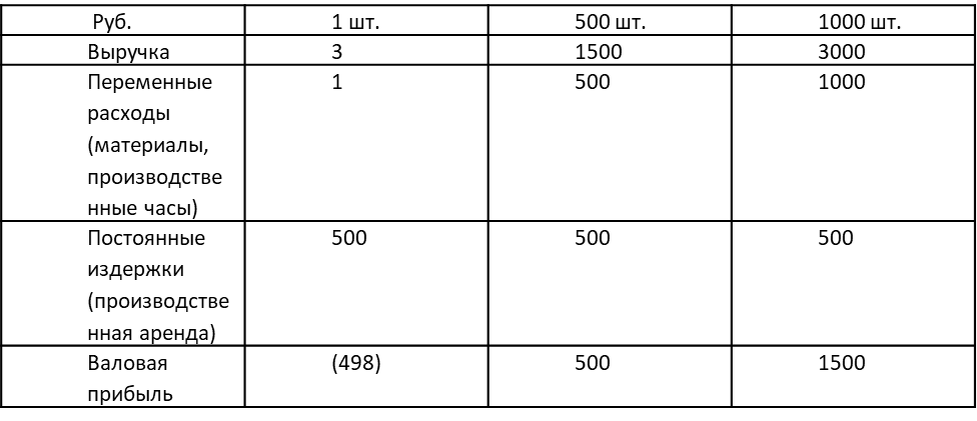

Пример: Продукция пуговиц.

Разница между ценой и переменными издержками должны покрывать постоянные издержки и сформировать целевую прибыль.

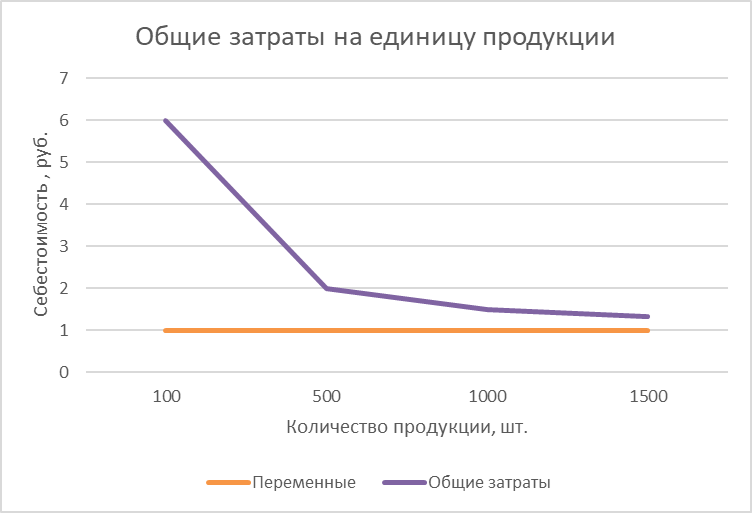

Как мы видим из диаграммы себестоимость единицы продукции снижается за счет увеличения объема и распределения постоянных издержек. Этот фактор нужно учитывать при ценообразовании.

Понимание структуры и динамики издержек, затрат необходимы менеджменту для планирования, бюджетирования, а также для контроля затрат.

При бюджетировании доходов и расходов производственной деятельности организации важно понимать, как изменятся затраты с изменением производственной активностью (увеличение объемов, внедрение нового оборудования, изменение бизнес-процессов).

Контроль затрат в основном осуществляется с помощью сравнений бюджетных и фактических данных, объяснение разницы.

Факторы, влияющие на динамику затрат:

1. Объемы производственной деятельности, услуг и т.д.

2. Характер затрат. Поможет спрогнозировать величину затрат. Например, техническое обслуживание оборудования, необходимо раз в год.

3. Производственные процессы, бизнес-процессы предоставления услуг. Например, автоматизация процессов, внедрение оборудования, которое заменит рабочие часы отразится на структуре расходов. Переменные расходы в виде заработной платы сократятся, увеличатся постоянные затраты в виде амортизации.

4. Существующие свободные мощности. Заполнение свободных мощностей ведет к общему снижению себестоимости, за счет неизменных постоянных издержек.

Релевантные затраты и принятие решений.

Принятие решений — это выбор лучшего из возможных альтернатив. Например: производство нового продукта, увеличение объема производства, начать производственную деятельность с нуля и т.д. Релевантные и нерелевантные затраты выделяются в управленческом учете, поскольку они играют важную роль в контексте принятия управленческих решений, предполагающих выбор из различных альтернатив. Переменные затраты можно с большой вероятностью отнести к релевантным затратам. Постоянные затраты могут повлиять на принятие решений, если они значительно увеличиваются по результатам принятых решений.