С 2024 года Банк России планирует заменить индивидуальные инвестиционные счета (ИИС) первого и второго типов новым ИИС-3. До конца 2023 у инвесторов есть время, чтобы открыть ИИС по старым правилам. Но не все понимают, зачем это делать.

В статье расскажем, почему стоит поторопиться и открыть ИИС в 2023 году.

Что известно о реформе ИИС

ЦБ еще 2020 представил к обсуждению «Концепцию совершенствования механизма ИИС для стимулирования долгосрочных инвестиций в РФ».

В частности, предложил ввести ИИС третьего типа. Это объяснили тем, что потенциал ИИС не реализуется в полной мере, а в обществе есть запрос на долгосрочные инвестиции.

Перечислим особенности ИИС-3, которые планировали принять:

- граждане могут одновременно владеть одним из старых ИИС и ИИС-3 — это позволит комбинировать налоговые льготы;

- налоговые льготы предоставляются, если владеть счетом не менее десяти лет — ЦБ хочет стимулировать долгосрочные инвестиции;

- отменяются ограничения по сумме счета — сегодня порог равен 1 млн ₽ в год;

- предусматриваются ограничения на долю высокорисковых активов — они вводятся через 10 и 20 лет владения счетом.

Справка

На февраль 2023 граждане открыли 5,2 млн ИИС. За месяц рост составил 40,8 тыс. счетов. Это составляет около 7% численности экономически активного населения РФ. Оборот по ИИС за 2022 год — 1,7 трлн ₽. В то же время на депозитах в банках скопилось более 30 трлн ₽. Выявлен огромный потенциал привлечения денег в инвестиции.

ЦБ предлагает установить минимальный срок владения ИИС в десять лет не просто так. Примерно столько составляют средние сроки реализации инфраструктурных проектов, на которые могут направлять деньги инвесторов.

Согласно концепции, владелец счета может комбинировать налоговые льготы. Но при условии, что счет просуществует минимум десять лет.

- Налоговый вычет в размере внесенных денег через своего работодателя — не более 6% ежемесячного дохода. А также в размере самостоятельно внесенной суммы — не более 120 тыс. ₽ в год.

- Льгота на инвестиционный доход — освобождение полученной прибыли от НДФЛ при условии целевого расходования средств с ИИС, например, на покупку жилья или для участия в пенсионных программах.

В октябре 2022 к обсуждению судьбы ИИС-3 подключился Минфин. Он предложил внести следующие изменения:

- запретить ИИС-1 с января 2024 и заменить его инвестиционным счетом нового типа ИИС-3;

- на ИИС-3 применить комбинацию из налоговых льгот по ИИС-1 и ИИС-2;

- отменить лимит по сумме ежегодных взносов;

- разрешить выводить деньги раньше минимального срока владения счетом, но только в тяжелых жизненных ситуациях.

В декабре 2022 ЦБ и Минфин согласовали позиции:

- ИИС-3 заработает не ранее 2024 года;

- ИИС-1 и ИИС-2 можно открывать до момента введения ИИС-3;

- ИИС-3 объединит налоговые льготы предыдущих счетов;

- открытые ранее ИИС-1 и ИИС-2 продолжат действовать, пока инвестор не откроет ИИС-3;

- при открытии инвестором ИИС-3 старый счет типа 1 или 2 перестанет действовать;

- возможно введение минимального срока владения счетом для получения льгот — пять или десять лет.

Почему стоит открыть ИИС в 2023 году

Регуляторы готовят постепенную замену действующих ИИС счетом нового типа. Минфин и ЦБ ожидают, что их инициативы будут приняты уже в 2023 году. У инвестора есть время до конца года, чтобы открыть ИИС по старым правилам. Объясним, почему это стоит сделать.

Причина 1. Зафиксировать льготу минимум на 2023 год. ИИС-3 начнет действовать не ранее 2024. Старый ИИС будет работать до его закрытия или до момента открытия инвестором ИИС-3. Следовательно, владелец счета сможет сохранить налоговые льготы.

Инициаторы реформы предполагают, что новый счет будет комбинировать в себе льготы, которые ранее действовали для ИИС-1 и 2. Но инвестору может быть важен именно срок владения счетом. Раньше он уже через три года мог закрыть ИИС и вывести деньги. А сейчас речь идет о десяти годах. Далеко не все готовы замораживать капитал на такой длительный период, особенно в текущих условиях.

Если инвестор успеет до конца 2023 года открыть ИИС, для него минимальный срок владения останется равным трем годам. Но нельзя быть в этом уверенным на 100%, пока не утвердят новые правила. И все-таки рекомендуем открыть счет — это не потребует денежных затрат и много времени. Не пригодится — закроете.

Чтобы открыть ИИС, нужно выбрать надежного брокера. Например, «Ак Барс Финанс» работает на рынке более 15 лет. Предлагает не только открыть ИИС для торговли на Московской и Санкт-Петербургской биржах, но и получать до 4% на остаток на счете.

Причина 2. Сможете заработать уже в 2023 году. Можно подождать, когда окончательно примут новые правила по ИИС. В нашей статье о влиянии инфляции на капитал мы писали, что происходит с деньгами — со временем они обесцениваются. Депозит или домашний сейф не помогут уберечь накопления от инфляции.

Инвестор, который откроет ИИС с типом вычета А и внесет на него деньги, по итогам 2023 года сможет получить 13% от суммы инвестиций. Ни один депозит не дает сегодня такого дохода. Если на деньги с ИИС купить ценные бумаги, например, консервативные ОФЗ, можно еще больше увеличить доходность.

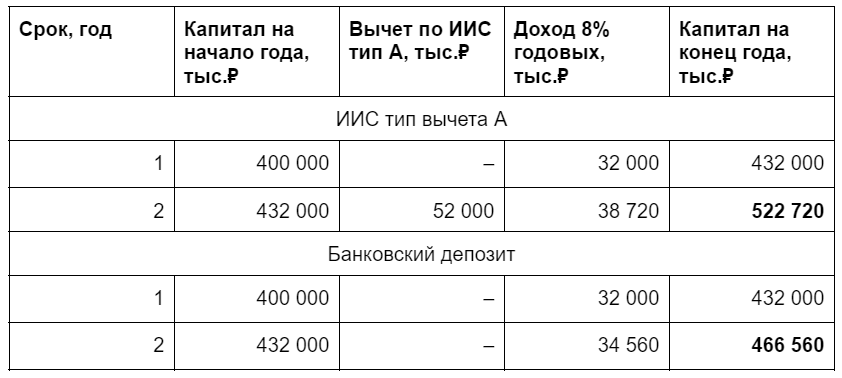

Сравним два варианта.

- Открываем депозит под 8% годовых. Полученные проценты оставляем на счете.

- Открываем ИИС-А. Покупаем ОФЗ с доходностью 8% годовых. Полученные вычет и купоны реинвестируем.

Сравнение варианта «Депозит» с вариантом «ИИС тип вычета А»

К концу второго года капитал на ИИС составит более 520 тыс.₽, на депозите — на 56 тыс. ₽ меньше.

Причина 3. Воспользоваться льготой на долгосрочное владение ценными бумагами (ЛДВ). Инвестор, который владеет активами более трех лет, может рассчитывать на ЛДВ. Он освобождается от уплаты НДФЛ на финансовый результат при продаже или погашении ценных бумаг.

Чем раньше начнется отсчет минимальный срок владения активами, тем лучше.

Допустим, инвестор открыл ИИС в 2023 году и купил на него акции. Пока мы не знаем, что будет с ИИС первого и второго типа в 2024. Предположим самый плохой вариант — ИИС-1 и 2 отменяют. Тогда инвестор может перевести бумаги на простой брокерский счет. Он не прервет срок владения активами и сможет рассчитывать на ЛДВ.

Что делать начинающему инвестору в 2023 году

Подведем итог и дадим рекомендации начинающему инвестору. Что стоит сделать в 2023 году.

- Открыть ИИС и пополнить его деньгами до конца года. Даже если вы сделаете это в декабре, то уже в 2024 сможете получить первый налоговый вычет. Это возможно для ИИС с типом вычета А.

- Изучить теорию. Если вы ничего не знаете об инвестициях, это не повод от них отказываться. Не обязательно торопиться и сразу покупать ценные бумаги. Для начала получите минимальные знания, чтобы не потерять деньги и не разочароваться в инвестициях. Например, у «Ак Барс Финанс» есть обучающий курс для новичков, вебинары и статьи для инвесторов.

- Купить ценные бумаги. Теория обязательно должна подкрепляться практикой. Не обязательно ждать, когда вы почувствуете себя профи в инвестициях. Можно начать с консервативных инструментов, например, с ОФЗ. Доходность этих облигаций чуть выше доходности по депозитам, но с учетом налоговой льготы по ИИС она значительно выше.