Изучаю, какие новые компании добавить в свой инвестиционный портфель и остановился на компании "Черкизово".

Давайте посмотрим на нее более внимательно и оценим, стоит ли покупать акции крупнейшего производителя мясной продукции в России!

Итак, группа компаний "Черкизово" начинает свою историю с 1974 года, она занимается производством и переработкой мяса, а так же выращиванием и производством кормов для животноводства.

"Черкизово" - это вертикально интегрированная компания со 100% самообеспеченностью кормами для животных, что делает ее уникальной по сравнению с конкурентами.

Компания является так называемым "бенефициаром инфляции" и прекрасно себя чувствует, когда у других бизнесов начинаются проблемы.

Черкизово-это:

- 1 место в России по производству мяса

- 2 место по производству бройлера

- 2 место по производству индейки

- 9 место по производству свинины

- 1 место по производству комбикормов

- 4 место по мясопереработки

Как видите, "послужной список" впечатляющий. Компания занимает лидирующие позиций благодаря серьезной развитой инфраструктуре по выращиванию животных и их переработки.

У компании в собственности находятся:

- 14 птицеводческих комплексов

- 20 свиноводческих комплексов

- 12 комбикормовых заводов

- 12 элеваторов

- 14 предприятий по мясопереработке

- 2 предприятия по производству мяса индейки

- 40 складских комплексов

- 1 маслоперерабатывающий завод-— крупнейшее в России предприятие по переработке высокопротеиновых масличных культур

- больше 300 тысяч гектаров посевных площадей

Компания владеет такими известными брендами, как "Черкизово", "Петелинка", "Пава-Пава".

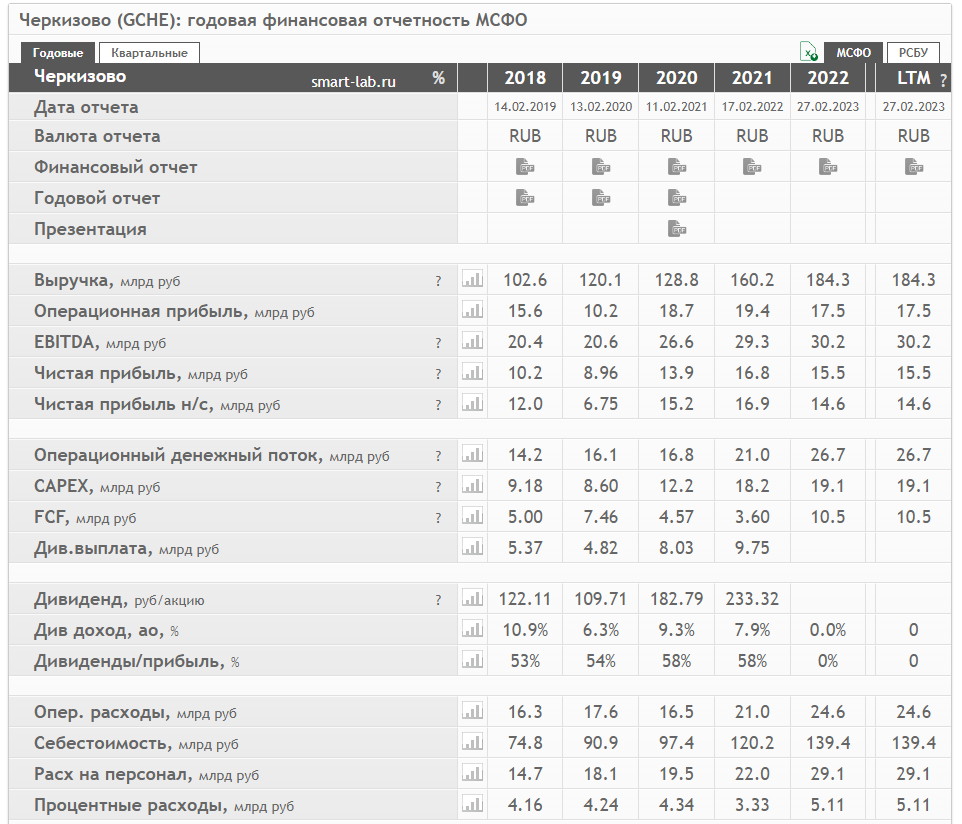

Нам, как инвесторам, интересны финансовые показатели компании и они довольно неплохие:

Надо отметить, что крупнейшее кредитное рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг Компании на уровне A+ и пересмотрело прогноз по рейтингу со стабильного на позитивный.

Консолидированная выручка компании в 2022 году выросла на 15%, до 184,3 млрд рублей. Обычно, я смотрю на показатель "чистой прибыли", именно он отображает, сколько денег останется у компании после уплаты всех расходов, налогов и именно из чистой прибыли распределяются дивиденды между инвесторами. Показатель немного упал, по сравнению с предыдущим отчетом, но в целом дела у компании идут неплохо.

А что с котировками акций:

Компания на бирже с 2012 года, т.е. уже больше 10 лет и видно, что котировки спокойно и уверенно, без резких просадок, движутся вверх. Именно такая картина говорит о стабильности бизнеса и его потенциале.

Как на счет дивидендов:

Около 10% годовых по прогнозу компания может выплатить за 2022 год.

У "Черкизово" есть четкая дивидендная политика, согласно которой не менее 50% от чистой прибыли получают акционеры. Компания платить 2 раза в год. Если смотреть на график выплат, то она старается их повышать из года в год. В целом, по дивидендам все выглядит хорошо.

ИТОГ:

Компания выглядит очень перспективно, производит востребованную продукцию. Бизнес довольно устойчив перед инфляцией и имеет вертикальную интеграцию со 100% самообеспечением кормами за счет наличия собственных посевных площадей. Четкая дивидендная политика с выплатой в 50% от чистой прибыли. Движения котировок указывают на общую привлекательность акций для инвесторов.

У меня в портфеле пока нет акций "Черкизово" но при объявлении хороших дивидендов, которые совет директоров рассмотрит ближе к июню, я обязательно инвестирую в эту компанию .

Друзья, спасибо за внимание к моим статьям!

Здесь мой канал в ТЕЛЕГРАММЕ и канал на ЮТУБе

А я веду учет своих ИНВЕСТИЦИЙ