В современном мире банковские карты стали частью нашей жизни. Они пользуются популярностью не только среди взрослых, но и среди детей и подростков. Используя их, мы можем носить с собой крупную сумму денег, не боясь их потерять, благодаря надёжной системе защиты, которую обеспечивает банк.

История создания

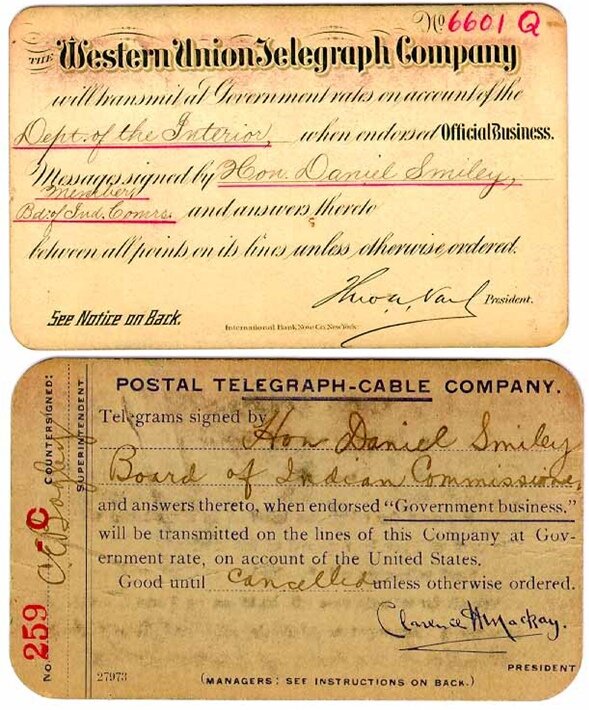

Идея о кредитной карте впервые была упомянута в 1880 году в книге Эдуарда Беллами «Глядя назад». Первая кредитная карта была создана и выпущена только в 1914 году компанией «Mobil Oil». Эти карточки использовали для торговли нефтепродуктами. Они были картонными, данные на них были выдавлены или написаны. Бумажная кредитная карта, выпущенная в 1919 году компанией Western Union Telegraph Company, выдавалась только членам правительства США и давала право отправлять телеграммы в кредит за счет правительства. В 1928 году компания «Farrington Manufacturing» выпустила образцы карт, сделанных в виде металлических пластин, на которых был выдавлен адрес клиента. Многие специалисты считают, что начало банковским кредитным картам было положено Джоном С.Биггинсом, специалистом по потребительскому кредиту Национального банка Flatbush. В 1946 году он организовал работу по кредитной схеме Charge-it. Суть данной системы заключалась в расписках, которыми клиенты расплачивались в магазинах за мелкие покупки, затем магазин сдавал эти расписки в банк, который оплачивал их, списывая средства со счетов клиентов. Первой массовой платёжной карточной системой была компания «Diners Club», созданная в 1949 году. Главным отличием её от предыдущих систем являлось то, что между клиентом и коммерческой компанией существует посредник, который берёт на себя проведение расчётов. Благодаря такой схеме «Diners Club» стал первой и очень массовой универсальной картой, в отличие от предыдущих вариантов.

Виды банковских карт

На сегодняшний день существует большое количество разновидностей карт, многие люди до сих пор не знают в чем главное отличие одной карты от другой и для чего вообще существуют разновидности.

По типу расчёта выделяют дебетовые и кредитные карты.

Дебетовая карта позволяет тратить только те средства, которые находятся на депозитном счёте. Их отличие от кредитных карт состоит в том, что они не позволяют ее обладателю использовать для оплаты деньги банка.

Кредитные карты — карта, расчет по которой осуществляется за счет средств банка, а не владельца. Средства банком предоставляются в пределах определенной суммы, указанной в договоре. Банк так же устанавливает льготный период — определенный срок, за который клиент может вернуть, использованные им средства, без уплаты процентов. Одними из основных преимуществ кредитных карт является то, что клиент может взять быстрый кредит, не отчитываясь перед банком о целях его использования, а так же возможность быстрого возобновления кредитной линии. Особенностью кредитной карты является то, что счет владельца находится в постоянном минусе или на нуле. Кредитные карты являются более удобной альтернативой классическому кредиту как для клиентов, именно поэтому их популярность в последнее время постоянно растет, так и для банков, которые получают от кредитных значительные доходы с помощью различных комиссий, которые незаметны клиентам.

Кредитные карты так же имеют определенную классификацию, они делятся на 3 типа:

Расчетные карты — тип счета тоже расчетный, но режим ведения позволяет производить расчеты не только в пределах свободного остатка, а также в пределах овердрафта, размер который устанавливает банк согласно договору. Держатель такой карт должен ежемесячно погашать задолженность в полном объеме, иначе банк прекращает работу карты до то погашения задолженности. Как правило, на погашение задолженности держателю карты отводится 1 месяц. Доступный баланс равен сумме свободного остатка по карте плюс кредитный лимит установленный банком.

Револьверные кредитные карты — карты с ссудным счетом, сумма доступных средств на которой устанавливается банком в договоре. По окончанию каждого отчетного периода банк сообщает держателю карты о размере его задолженности. Держатель, в свою очередь, должен, в течение определенного времени, обычно этот срок равен 1 месяцу, погасить часть своей задолженности. В этот период держатель может продолжать пользоваться кредитной картой. При погашении задолженности объем доступных средств увеличивается на сумму погашения кредита. Из-за данного свойства карта и называется револьверной, то есть кредит будет возобновляться при каждом погашении задолженности.

Револьверные овердрафтные карты. Тип счета — расчетный счет с овердрафтом. Данный тип карт отличается от револьверных кредитных карт тем, что кредит на них возобновляем, и не требует полного погашения. Доступный объем средств на револьверных овердравтных картах равен остатку средств на счете, однако, если данной суммы средств не достаточно оплаты услуг и товара, держателю карты предоставляется кредит, который равен сумме необходимой для совершения операции. Погашения задолженности на револьверных овердрафтных картах осуществляется так же, как и на револьверных кредитных картах.

Виртуальные карты — дебетовые карты, которые не имеют ни магнитной полосы, ни чипа. Расплачиваться с помощью таких карт можно только в интернете. Владелец карты не может снимать с нее денежные средства, исключением является лишь закрытие карты в банке.

Стоит так же упомянуть получившее широкое распространение зарплатные карты. Как правило, эти карты являются дебетовыми, счеты на которых открываются только в рублях. Данный вид карт выдается предприятиями своим работникам в рамках зарплатных проектов. Зарплатные карты значительно облегчают руководству предприятия процесс выдачи заработной платы, так как для этого им нужно всего лишь перечислить деньги в банк или перевести деньги со своего счета на счета работников.

Классификация кредитных карт происходит также по категории клиентов:

- Обычные карты — карты для обычных клиентов.

- Серебряные карты или бизнес-карта — карта, предназначенная для частных лиц. Данный тип карт чаще всего используется сотрудниками компаний, которые уполномочены расходовать средства своей компании.

- Золотые карты — предназначены для наиболее состоятельных и богатых клиентов. К подобным карточкам относятся, например, American Express Gold Card, Visa Gold и EuroCard/MasterCard-Gold; такие карточки обеспечивают дополнительные виды услуг, таких как: бесплатное страхование клиента от несчастного случая, предоставление круглосуточной информационно-консультационной помощи по медицинским и юридическим вопросам, безлимитное кредитование при покупках, упрощенную систему оплаты услуг, замена пришедшей в негодность карточки в течение двух рабочих дней и так далее.

- Платиновые карты — карты, оформляющиеся только Вип-клиентам, с хорошей кредитной историей и финансовой репутацией.

Классификация по способу записи информации:

Графическая запись. Она подразумевает запись на карте фамилии и имени владельца карты, а так же информации об ее эмитенте.

Эмбоссирование — нанесение данных на карту путем их выдавливания. Первые карты с таким способ нанесения информации появились в 1928г., их появление значительно ускорило процесс заполнения карт и позволило избежать ошибок при заполнении. И, хотя за многие годы технологии ушли далеко вперед, графическая запись и эмбоссирование до сих пор используются при производстве карт.

Запись на магнитной полосе — карты, на задней стороне которых находится магнитная полоса. На некоторых магнитных картах так же наличие фотографии или образца подписи владельца. На карте так же указывается информация о владельце, номер карты, шифр отделения банка, названия банка, символ электрической системы платежей, голограмма платежной системы и срок службы карточки. У карт с магнитной полосой существует множество стандартов, самым же распространенным из них является стандарт с трехдорожечной магнитной полосой. Первая дорожка хранит имя держателя карты, вторая дорожка хранит номер карты и срок годности карты, третья дорожка позволяет записывать дополнительную информацию (используется редко).

Преимущества и недостатки банковских карт

Преимущество банковских карт:

Безопасность. При наличии банковской карты нет необходимости носить с собой крупную сумму денег, так как все средства уже лежат на ней и с ее помощью можно совершать все платежи. В случае кражи или потери карты её можно легко заблокировать, позвонив в банк, при этом никто не сможет использовать её.

Выгода. Многие банки во время акций при оформлении карты могут предоставлять специальные условия. Например, бесплатное обслуживание, Cashback (при совершении покупки определённый процент от всей потраченной по карте суммы в конце месяца возвращается обратно на карту), если это кредитная карта, то возможность не платит проценты по кредиту в течение определённого срока и т.д.

Быстрота платежей. При использовании банковской карты не требуется много времени для того, чтобы снять наличные деньги или оплатить товар. А если на телефоне установлено приложение банка, то благодаря ему можно совершать множество операций в любое время в любом месте.

Недостатки банковских карт:

Сложность применения. Хотя банки стараются предельно упростить внешний вид банкоматов, для многих людей, в особенности пожилых, возникают трудности при использовании банковских карт в терминалах.

Тарифы банка. За обслуживание карты банк взимает плату согласно установленным тарифам. Их размер зависит от банка. Помимо обслуживания, может взиматься комиссия за снятие денежных средств в банкомате и кассе банка, за осуществление денежных переводов. За безналичные платежи комиссия не взимается.

Недостаточное количество банкоматов и торговых точек, которые принимают карты, приводит к тому, что, даже имея крупную сумму, обналичить деньги невозможно.

Безопасность. У этого пункта есть и обратная сторона. При покупке через Интернет, есть вероятность стать жертвой мошенничества.

Как минимизировать риски и не стать жертвой злоумышленников?

Существует большое количество способ, которыми злоумышленники пользуются для того чтобы воспользоваться вашей банковской картой. Такие махинация наблюдаются как в интернете, так и по мобильной связи или даже на улице. Для того чтобы не попасться, нужно знать несколько правил, которые обезопасят:

- Никогда, ни при каких обстоятельствах не сообщайте третьим лицам PIN-код и CVV (три цифры на обороте), а также срок её действия и на кого она зарегистрирована. Ни один банк не будет спрашивать у вас эти реквизиты.

- По возможности лучше сделать себе карту, имеющую и магнитную полосу, и чип. Таким образом, карта будет лучше защищена от взлома и подделки.

- PIN-код лучше всего запомнить, либо записать его на отдельном листочке и хранить подальше от карты.

- При выполнении операций с банкоматом, используйте те, которые находятся внутри офисов банков или в охраняемых точках, оборудованных системами видеонаблюдения. Не стесняйтесь закрывать клавиатуру рукой и просить отойти в сторону подозрительных лиц. При возникновении проблем, никуда не отходя, сразу звоните в банк и блокируйте карту.

- Не пользуйтесь банкоматами, которые кажутся вам подозрительными. Прежде чем вставить карту, внимательно осмотрите его. Нет ли на нём лотка с рекламой, или чего-то подозрительного на картоприёмнике или клавиатуре?

- Если же вы потеряли карту, или имеете основания полагать, что данные о карте знают третьи лица, незамедлительно обратитесь в банк и заблокируйте его.

- Не входите в интернет-банк через публичные незащищённые сети и с чужих компьютеров. Если же это всё-таки случилось, по завершении сессии нажмите «Выход» и очистите кеш. При использовании личного компьютера установите и своевременно обновляйте антивирус, используйте последние версии браузера и почты.

- Не скачивайте файлы и приложения от непроверенных источников, не переходите по ненадёжным ссылкам. Также не открывайте подозрительные письма, а отправителя блокируйте.

- Проверяйте адресную строку. Она должна быть защищена HTTPS-соединением. Малейшее несовпадение с доменом банка означает, что это поддельный сайт. Не вводите на нём никаких данных и сразу же покиньте его.

- Для входа в личный кабинет придумайте сложный пароль, а также используйте одноразовые пароли для входа, запрашиваемые банками для подтверждения действий в личном кабинете.

- Таким образом, очевидны плюсы и минусы использования банковских карт. Они быстры и удобны в применении, но требуют внимательного отношения.

Вывод:

Пластиковые банковские карты произвели революцию в том, как мы проводим финансовые операции. Начиная с появления первой бумажно-пластиковой карты в 1951 году и заканчивая широким использованием дебетовых и кредитных карт сегодня, пластиковые банковские карты упростили и сделали более удобным доступ людей к своим деньгам. Однако использование этих карт также создает риски для безопасности, и финансовые учреждения должны предпринять шаги для защиты своих клиентов от мошеннических действий.

Информация указанная в статье была позаимствована со следующих сайтов: