Пошаговая инструкция по оплате.

Вы не задумывались, почему успешные люди вдруг так легко и быстро принимают новые правила игры? Может в этом основной залог успеха? Кто-то сетует на недостатки ЕНП, а кто-то уже начал использовать новые возможности, несмотря на то, что до 2024 года ещё сохранятся право произвести оплату привычным способом.

Впрочем, оплата патента привычными отдельными платёжными поручениями через банк - тоже уже не то, что раньше. Помимо того, что перевод делается на новый КБК и реквизиты получателя, меняется принцип оплаты. Отправленная платёжка - ещё не гарантия, что оплата произошла.

Денежные средства поступают на единый налоговый счет и списываются с него в счет уплаты патента не на дату перечисления денег, а при наступлении срока оплаты и при отсутствии у ИП недоимок по налогам и взносам с более ранним сроком оплаты.

Производя в 2023 году оплату налога на ПСН платёжным поручением с указанием КБК для патента, мы, как бы сообщаем налоговому органу, на что перечисляются средства на ЕНС. К сожалению, это не гарантирует, что перечисленная сумма будет полностью зачтена по патенту. В первую очередь, из "зарезервированной" суммы, отправленной платежным поручением, списывается любая недоимка, в том числе ошибочная.

Из старого, в этом способе, осталось только то, что выписывается обычный безналичный налоговый платёж с расчетного счета ИП в банке.

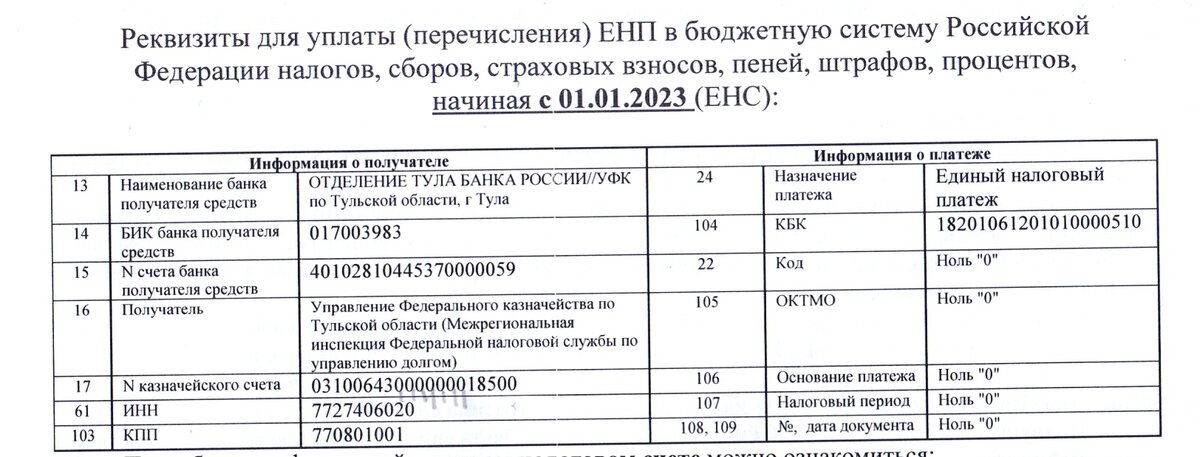

В платёжке указываем статус "02", в строке 104 - соответствующий для уплаты патента КБК, далее, ОКТМО по месту регистрации (жительства) ИП, налоговый период (по строке 107) - дата платежа, указанная в патенте. В назначении платежа пишем: "Налог, взимаемый в связи с применением патентной системы налогообложения" или "Оплата патента (1/3 части патента) № ХХ от 00.00.0000". В остальных полях - "0".

Новые КБК для уплаты патента отдельным платёжным поручением утверждены приказом Минфина России от 17.05.2022 г. № 75н (ред. от 22.11.2022г. № 177н).

- В 2023 году ИП может оплатить патент через личный кабинет налогоплательщика или с расчетного счета в банке, просто пополнив ЕНС на нужную сумму.

При пополнении ЕНС через расчетный счет в банке ИП указываем реквизиты банка получателя и ЕНС. В назначении ставим: "Единый налоговый платеж". В остальных графах "0".

При пополнении ЕНС через личный кабинет ИП понадобится лишь нажать кнопку "пополнить" на вкладке ЕНП.

Подавать уведомление на оплату патента не нужно. Сумма и дата уплаты патента известна налоговому органу, поэтому при наступлении срока оплаты требуемая сумма спишется с ЕНС. ИП остаётся только контролировать наличие денег на ЕНС к сроку уплаты (помним, что налоговым органом могут быть списаны недоимки, в том числе и по личным обязательствам физического лица).

В свою очередь, если ИП планирует оплатить патент с учётом вычета в размере уплаченных страховых взносов, следует подать дополнительную информацию в налоговую службу.

- Когда ИП без сотрудников, хочет уменьшить стоимость патента на сумму уплаченных фиксированных страховых взносов в периоде фактической уплаты страховых взносов, следует пополнить ЕНС одним из предложенных выше способов на сумму страхового взноса в фиксированном размере или её части и направить в налоговый орган Заявление о распоряжении суммой денежных средств, в порядке, предусмотренном статьей 78 НК РФ.

В заявлении указывается ОКТМО по месту жительства ИП, КБК для уплаты страхового взноса в фиксированном размере и срок уплаты, который предусмотрен для уплаты фиксированного взноса законодательством (31.12.2023 г. или 01.07.2023 г.).

Важно обратить внимание на то, что с 2023 года ИП на патенте, вправе уменьшить стоимость патента на сумму фиксированных взносов, уплаченных за календарный год в период действия патента, с учётом п.п.1 п.1.2. ст. 346.51 НК РФ. Ранее патент можно было уменьшить на сумму взносов, уплаченных в пределах исчисленных сумм в налоговом периоде.

Разница между стоимостью патента и зачтённой суммой по заявлению доплачивается путём пополнения ЕНС.

Если у ИП на патенте нет надобности отправлять Заявление, то стоимость патента будет уменьшена на уплаченные в текущем году фиксированные взносы за 2023 год налоговым органом, в следующем году.

В целом, для добросовестного плательщика на патенте, не имеющего нанятого персонала, оплачивать патент достаточно легко - просто своевременно пополняя ЕНС.

- Когда ИП с сотрудниками выплачивает стоимость патента в меньшем размере, применяя налоговый вычет в связи с оплатой страховых взносов за нанятый персонал, то ИП пополняет ЕНС на требуемые суммы страховых взносов, отправляет уведомление об исчисленной сумме взносов (кроме взносов, исчисленных за март, июнь, сентябрь, декабрь) и, чтобы уменьшить на них сумму патента, направляет в ИФНС Уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН.

В Уведомлении заполняется титульный лист, лист А и Б. Указываются реквизиты ИП, признак налогоплательщика "1", номер, срок действия и сумма патента, сумма страховых платежей ИП, уплаченных в качестве работодателя, на которую уменьшается стоимость патента.

ИП с сотрудниками вправе уменьшить стоимость патента не более чем на 50%..

Когда у предпринимателя несколько действующих патентов на применение ПСН, по разным видам деятельности, и сумма налоговых вычетов превышает стоимость патента, к которому был применен вычет, ИП вправе на сумму превышения уменьшить налог, исчисленный по следующему патенту. О чём необходимо сообщить в налоговый орган, тем же Уведомлением, перечислив в Листе А сведения по всем нужным патентам, либо, представив отдельное Уведомление с заполненной строкой 060 Листа А.

Только после направления Уведомления об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, ИП имеет право оплачивать патент в уменьшенном размере. К сроку оплаты патента, пополняется ЕНС на недостающую для окончательной оплаты патента сумму.

Может потребоваться Уведомление об уменьшении суммы патента и от ИП без сотрудников, желающих уменьшить стоимость патента на уплаченные фиксированные взносы, при оплате с использованием отдельных платежных поручений с КБК на уплату патента. Стоит уточнить в своей налоговой инспекции.

Оплату патента можно произвести наличными денежными средствами через банк, МФЦ, почту России или местную администрацию по реквизитам, полученным в ИФНС при выдаче патента.

Не сложно. Чем бранить темноту - лучше зажечь маленькую свечку. (вост. мудр.). Попробуем?

Рекомендую почитать: