РСВ за 1 квартал 2023 года сдайте по новой форме. Отчет упростили из-за объединения фондов и нового тарифа взносов, а также перехода на ЕНП. В статье новые сроки сдачи, образец заполнения и важные изменения по РСВ в 2023 году.

Новые контрольные соотношения РСВ за 1 квартал

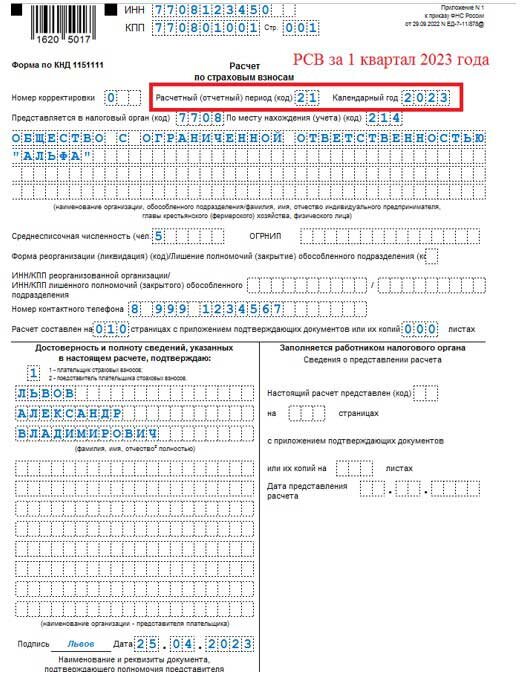

Новый бланк расчета по страховым взносам за 1 квартал 2023 года

Федеральная налоговая служба внесла очередные поправки в налоговый расчет по страховым взносам. Обновленный РСВ учитывает кардинальные изменения законодательства в части страхового обеспечения граждан. Новый отчет придется впервые заполнить по итогам 1 квартала 2023 года.

В новой форме РСВ с 2023 года учтены следующие изменения:

- объединение ФСС и ПФР в новый фонд;

- общероссийский переход на Единый налоговый платеж;

- переход на единый страховой тариф;

- введение единой предельной базы по взносам;

- изменение льготных категорий страхователей;

- увеличение облагаемых видов выплат и прочее.

Новый бланк и электронный формат РСВ за 1 квартал 2023 года регламентирован Приказом ФНС от 29.09.2022 № ЕД-7-11/878@.

Бланк РСВ за 1 квартала 2023 года Скачать

Образец заполнения РСВ за 1 квартала 2023 года Скачать

Чтобы сдать РСВ за 1 квартал 2023 году без ошибок и уточнений, переходите к спецуроку Аттестации-2023 "Новый расчет РСВ с 2023 года: на что обратить внимание". Эксперты подготовили подробные видеоинструкции, образцы заполнения, а также реальные задачи для отработки навыка заполнения расчета.

КНОПКА СДАТЬ РСВ ЗА 1 КВАРТАЛ БЕЗ ОШИБОК

Что изменилось в новом РСВ с 1 квартала 2023 года

ФНС предусмотрела изменения практически для всех страниц новой формы РСВ за 1 квартал 2023 года. Даже на титульной странице появился новый реквизит. Однако порядок заполнения обновленного отчета существенно упростится, так как страхователям больше не придется дробить взносы по видам страхования (медицинские, пенсионные и социальные взносы).

В таблице приведены ключевые изменения в форме РСВ с 1 квартала 2023 года:

Структурный раздел РСВ 2023 года

Что меняется в отчетности

Титульный лист

Добавили новый реквизит "ОГРНИП" для ИП и глав КФХ. Заполняйте ОГРНИП на основании листа записи ЕГРИП, выданного при регистрации бизнеса.

Раздел 1

Из-за введения единого тарифа по страховым взносам дробление по ОПС, ОМС и ВНиМ больше не актуально. Для этого утвердили единый подраздел 1 к разделу 1 вместо подраздела 1.1 и подраздела 1.2 и приложения 2 раздела 1. (п. 3 ст. 425 НК РФ).

Кроме того, появились новые строки в подразделе 1 к разделу 1 с количеством физлиц:

- Строка 021 - количество физлиц, чьи выплаты не превысили лимит базы.

- Строка 022 — количество физлиц, чьи выплаты превысили лимит базы.

А еще обновили нумерацию приложений и добавили подразделы.

Раздел 2

Объединили в одну строку сведения о фиксированном тарифе взносов на ОПС и ОМС. Теперь это одна строка 030 раздела 2. Изменили подраздел 1 к разделу 2, ввели новые строки.

Раздел 3

Изменили названия подраздела 3.2 раздела 3 и граф 150, 170 раздела 3. Теперь в подразделе необходимо указывать исчисленные взносы не на ОПС, а по единому тарифу. С 2023 года отдельного тарифа на ОПС нет (п. 3 ст. 425 НК РФ).

Новый раздел 4

Ввели новый раздел 4, так как с 2023 года для госкомпаний установлены отдельные тарифы страховых взносов на ВНиМ и ОМС для выплат судьям, прокурорам и работникам СК (п. 6.1 ст. 431 НК РФ)

Кто должен сдать РСВ

Отчитаться придется не зависимо от организационно-правовой формы, вида бизнеса, применяемого режима обложения и места учета (нахождения или регистрации). РСВ за 1 квартал обязаны сдать:

- организации,

- обособленные подразделения организаций,

- иностранные представительства, ведущие бизнес в РФ,

- индивидуальные предприниматели,

- главы КФХ,

- частнопрактикующие лица (нотариусы, адвокаты, детективы и тд) и другие физические лица без регистрации в качестве ИП, с наемным персоналом.

Важно! Нужно сдать нулевой РСВ, даже если страхователь не ведет деятельность и не выдает зарплату, а из сотрудников – только руководитель. Иначе инспекторы выпишут штраф.

Новые сроки сдачи РСВ за 1 квартал 2023 года

С 1 января 2023 года в России действуют единые сроки сдачи налоговой и страховой отчетности, и РСВ не исключение. По новым правилам отчитаться по страховым взносам в ИФНС следует не позднее 25 числа месяца следующего за отчетным периодом (подп. «в» п. 13 ст. 2, подп. «б» п. 14 ст. 2 Закона от 14.07.2022 № 239).

Отметим, что отчетные периоды для расчета по страховым взносам не изменились, как и прежде, следует отчитываться по итогам первого квартала, полугодия, девяти месяцев и года. Новые сроки сдачи РСВ в 2023 году следующие:

- По итогам за 2022 год – не позднее 25.01.2023 года;

- За I квартал 2023 года – не позднее 25.04.2023 года;

- За первое полугодие 2023 года – не позднее 25.07.2023 года;

- За девять месяцев 2023 года – не позднее 25.10.2023 года;

- За 2023 год – до 25.01.2024 года.

Обратите внимание, что правила переноса из-за выходных и нерабочих дней по пункту 7 статьи 6.1 НК РФ продолжает действовать и в 2023 году. Следовательно, если день сдачи совпадает с выходным или нерабочим праздничным днем, отчитаться по страховым взносам можно в ближайший рабочий день.

Образец заполнения новой формы РСВ за 1 квартал 2023 года

Сдайте электронный расчет по страховым взносам за 1 квартал 2023 года не позднее 25 апреля 2023 года. Удостоверьте электронный отчет усиленной квалифицированной ЭЦП и отправьте в ИФНС по защищенным каналам связи.

Важно! Если в отчетном (расчетном) периоде выплаты производились в пользу 10 и менее застрахованных лиц, то сдать РСВ за 1 кв. 2023 можно на бумаге (лично или по почте), либо электронно. В данной ситуации страхователь принимает самостоятельное решение, каким способом представить РСВ в ИФНС.

Если же получателей дохода в отчетном периоде было 11 и более застрахованных лиц, то сдать расчет можно только в электронном формате. За нарушение формата представления предусмотрены штрафные санкции.

Формат сдачи нового РСВ за 1 квартал 2023 года

Требования к формату представления расчета по страховым взносам в 2023 году не изменились. Как и прежде, способ подачи зависит от численности физлиц – получателей выплат и иных вознаграждений за текущий отчетный (расчетный) период:

- 10 человек и меньше – в электронном виде или на бумаге;

- больше 10 человек – строго в электронном виде.

Об этом сказано в пункте 10 статьи 431 НК. Такой порядок действует с 1 января 2020 года (письмо ФНС от 15.11.2019 № БС-4-11/23242).

Кто обязан сдавать новую форму РСВ за 1 квартал 2023 года

В 2023 году сдавать расчет по страховым взносам обязаны все страхователи – плательщики страховых взносов, не зависимо от вида бизнеса, типа собственности и организационно-правовой формы. Даже режим налогообложения не имеет значения.

Кто сдает РСВ в 2023 году:

- организации и их обособленные подразделения (в том числе иностранные, которые ведут бизнес в России);

- индивидуальные предприниматели;

- физлица без статуса предпринимателя;

- главы крестьянских и фермерских хозяйств.

Обратите особое внимание, что статус застрахованного лица, в пользу которого отчисляете страховые взносы, также не имеет никакого значения. Сдать РСВ за 1 квартал придется, если вы платите взносы:

- сотрудникам по трудовым договорам;

- генеральному директору – единственному учредителю (даже без договора);

- физлицу – исполнителю по гражданско-правовым договорам. Например, договорам подряда или оказания услуг.

Это следует из пункта 1 статьи 419 НК РФ, пункта 1.1 Порядка, утвержденного приказом ФНС от 06.10.2021 № ЕД-7-11/875@.

Важно! Нужно сдать нулевой РСВ, даже если страхователь не ведет деятельность и не выдает зарплату, а из сотрудников – только руководитель. Иначе инспекторы выпишут штраф.

Если работодатель не подал в ИФНС нулевой расчет страховых взносов, налоговые инспекторы начислят штраф 1000 руб. (п. 1 ст. 119 НК, письма Минфина от 18.06.2018 № 03-15-05/41578 и от 24.03.2017 № 03-15-07/17273). Также инспекция вправе заблокировать счет за то, что не представлен РСВ.

Как заполнить РВС за 1 квартал 2023 года без ошибок

Порядок заполнения нового бланка РСВ с 1 квартала 2023 года регламентирован Приказом ФНС от 29.09.2022 № ЕД-7-11/878@. Рассказываем, как заполнить отчет по новым правилам.

На титульном листе нового РСВ за 1 квартал 2023 года укажите код "21" в поле "отчетный период" и "2023" в поле "календарный год". Именно эта комбинация кодов обозначает, что страхователь сдает РСВ за первый квартал 2023 года, а не за другие периоды. Если ошибетесь в заполнении кодов, ФНС может оштрафовать и заблокировать операции по расчетным счетам.

Ниже зафиксируйте среднесписочную численность. Показатель рассчитайте по правилам из указаний по заполнению формы № П-4, которые утверждены приказом Росстата от 24.11.2021 года № 832.

Раздел 1 нового РСВ с 1 квартала 2023 года, а также подразделы и приложения формируйте с учетом перехода на единый тариф по страховым взносам. Сначала внесите разбивку показателей и сумм по месяцам отчетного квартала (январь, февраль и март 2023 года). Необходимо отразить следующие данные:

- количество застрахованных лиц, в пользу которых производили выплаты;

- сумму начисленных и выплаченных вознаграждений в пользу работников и иных застрахованных лиц, которые получали выплаты;

- а также сумму страховых взносов, исчисленную в отчетном периоде.

Затем укажите обобщенные суммы начислений с начала года, то есть нарастающим итогом за период с 1 января по 31 марта 2023 года, включительно.

Важно! Рекомендуем заполнять раздел 1 расчета за 1 квартал 2023 года в самом конце. Дело в том, что именно эта часть расчета по страховым взносам отражает обобщенные показатели по взносам, подлежащим уплате в бюджет за отчетный период.

Раздел 2 РСВ в 2023 году заполняют главы крестьянско-фермерских хозяйств. Учтите, что с 2023 года главы КФХ платят взносы за себя и каждого члена хозяйства в фиксированном размере. В него входят взносы на ОПС и ОМС (п. 2.1 ст. 430 НК РФ).

Раздел 3 расчета по страховым взносам за 1 кв. 2023 года оформите отдельно на каждого работника или иное застрахованное лицо, которому производились выплаты, облагаемые страховыми взносами. В подразделе необходимо указывать исчисленные взносы не на ОПС, а по единому тарифу. С 2023 года отдельного тарифа на ОПС нет (п. 3 ст. 425 НК РФ).

Новый раздел 4 в РСВ «Сводные данные об обязательствах плательщиков страховых взносов, указанных в пункте 6.1 статьи 431 НК Российской Федерации» заполняют госкомпании, для которых с 2023 года установлены отдельные тарифы страховых взносов на ВНиМ и ОМС для выплат судьям, прокурорам и работникам СК (п. 6.1 ст. 431 НК РФ).

Как заполнить нулевой РСВ

Включите в нулевой РСВ титульный лист, раздел 1 без приложений и раздел 3. В строке 001 раздела 1 укажите код «2». Он означает, что начислений в пользу физлиц в последние три месяца не было. В строках для сумм страховых взносов раздела 1 поставьте нули.

На каждого работника заполните раздел 3 с подразделом 3.1. В нем отразите данные сотрудников, такие как ИНН, фамилия, имя, отчество. В графах 130–210 подраздела 3.2 раздела 3 поставьте прочерки. Это графы для отражения кода категории застрахованного лица, суммы заработка и пенсионных взносов. Если заполняете РСВ на компьютере и распечатываете на принтере, прочерки не нужны (п. 1.19, 1.20, 3.2, 17.2, 17.4 Порядка заполнения, утв. приказом ФНС от 06.10.2021 № ЕД-7-11/875@, письмо Минфина от 26.01.2021 № 03-15-05/4460).

Сопроводительное письмо или пояснительную записку к нулевому РСВ прикладывать не нужно. Порядок сдачи РСВ это не предусматривает. ИФНС вправе затребовать пояснения, документы или вызовет для дачи устных пояснений, если возникнут вопросы (п. 1 ст. 80, п. 3 ст. 88 НК).