Хочу поделиться своей долгосрочной идеей. Искал чем диверсифицировать свой портфель от сырья и добытчиков. Попалась хвалебная статья про Белугу. На эту компанию смотрел и раньше, но не вникал, т.к. к алкоголю отношусь отрицательно.

Но почитав об их ритейле, решил посмотреть цифры и модель бизнеса. Еще до конца всех расчетов, уже заводил деньги на брокерский счет. В этот раз зашел не лесенкой, как чаще всего, а купил сразу нужную позицию, т.к. совсем недавно пришел налоговый вычет по ИИС, и очень удачно сумма вычета оказалась кратна стоимости акции Белуги.

Друзья, оговорюсь сразу, я не профессиональный участник фондового рынка, не эксперт, мои слова не являются истиной в последней инстанции и индивидуальной инвестиционной рекомендацией. Делая обзор, опираюсь только на прочтенные книги и личный опыт торговли это около 18 лет. За эти годы я заработал очень мало денег и наделал очень много ошибок. Так, что я разобрался, как точно не заработать на бирже. Теперь вот разбираюсь, как заработать)

Белуга групп основана в 1999 году.

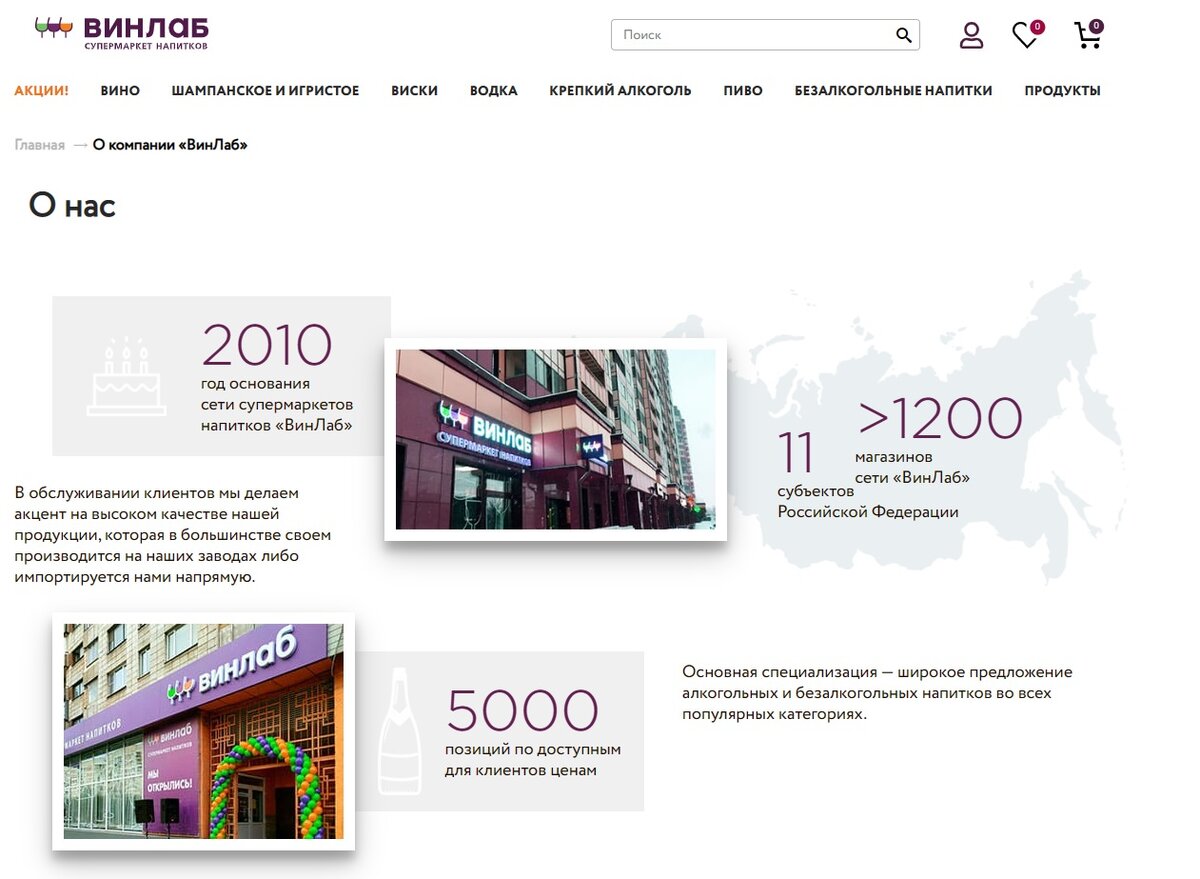

Имеет полную вертикальную интеграцию бизнеса, которая включает виноградники, спиртные заводы, винодельческий комплекс, свою сеть дистрибьюции, а также собственные магазины. Это уменьшает издержки и зависимость бизнеса от внешних факторов.

Плюс в портфеле компании имеются как импортные бренды, так и все категории от эконома до супер-премиума собственных брендов.

Белуга – частная компания, без государственного участия, имеющая костяк менеджмента, который в большинстве своем трудится в Белуге чуть ли не с момента основания компании.

В прошлом году, утверждена дивидендная политика, в соответствии с которой, на дивиденды будет направляться не менее 50% от консолидированной чистой прибыли по МСФО, регулярность выплат – не реже двух раз в год.

Дивиденды компании показывают стабильный рост от года к году.

Динамика выручки от года к году выглядит отлично.

Почти половину выручки компании составляет доход от собственного ритейла.

Резкий рост выручки в 2022 и соответственно повышенный дивиденд в 2023 обусловлены продажей компанией международных прав на флагманский бренд Белуга за 75 млн долларов. Если брать на глазок курс доллара в октябре 2022, то сумма сделки около 4,5 млрд руб.

Если посмотреть на показатели выручки в 2021 и 2022, то даже без учета этой сделки, основной бизнес продолжает показывать стабильную динамику роста.

Эта продажа сильно не скажется на бизнесе компании, доля выручки от экспортных продаж Белуги составляла 4%.

Эффективность и долговая нагрузка компании также демонстрируют стабильную положительную динамику. Немного вырос долг в 2022, однако менеджмент компании заявил, что в 2024 показатель долг/EBITDA снизится до 1.

Возможно, это как раз произойдет и за счет средств, вырученных с продажи международного бренда.

Теперь стоимость. Компания оценена по отношению к собственному капиталу дороже, чем среднее по рынку, однако если учесть, то в расчете этого показателя используется долг компании, который в ближайшие два года планируется очень существенно снизить. Сюда же добавляем стабильный рост доходов компании и получается, что текущая цена по отношению к прогнозируемым показателям 2024 года выглядит очень хорошей.

Плюс еще показатель окупаемости капитала в два раза лучше, чем среднее по рынку.

И еще, компания занимается выполнением формальный условий для попадания в индекс РТС. Это также будет драйвер роста.

Итак вывод: стабильный рост прибыли, дивидендов, динамика по снижению долговой нагрузки, эффективный менеджмент, независимость от государства и политики, перспективы роста и уход конкурентов являются неоспоримыми плюсами для компании.

На этом все, надеюсь обзор окажется полезным.