Что представляет собой нулевой бухгалтерский баланс

Баланс предприятия — это сведения о размерах его имущества, источников его приобретения, а также, о сумме обязательств на конец отчетного периода.

По сути, под нулевым балансом следует понимать документ, подтверждающий факт отсутствия у фирмы активов и пассивов, хотя, на практике, такое положение вещей невозможно. У хозяйствующего субъекта обязательно имеется уставный капитал (УК) хотя бы и в минимальной величине (10 000 руб. — для ООО и непубличного АО, 100 000 руб. — для публичного АО). Ведь предприятие не может быть зарегистрировано без этого показателя. Только один этот УК в бухучете формирует несколько записей:

- в пассиве — обязательство перед участниками фирмы по использованию капитала;

- в активе в виде:

- денежных средств, если уставный капитал образован денежными вкладами участников Общества;

- наличия основных средств или запасов, если в счет УК были внесены объекты основных фондов или МПЗ;

- дебиторской задолженности учредителей перед компанией, если на момент составления бухотчетности уставный капитал еще не сформирован и в его объеме сформирован данный долг.

При этом, величина пассива должна быть равна величине всех позиций актива. Разберемся, каким образом эти данные должны фигурировать в нулевом бухбалансе.

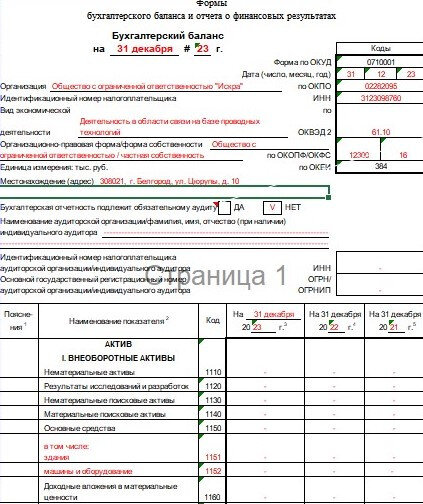

Кроме этих обязательных значений нулевой баланс должен содержать правильно заполненную информативную часть ("шапку"), то есть сведения, идентифицирующие предприятие и его реквизиты.

Ненулевые показатели нулевого отчета

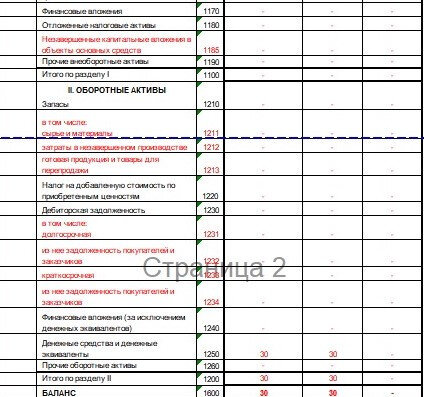

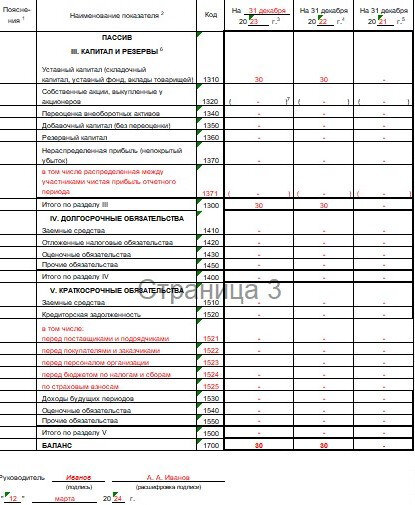

Итак, в нулевом балансе необходимо отразить минимальный размер актива и пассива фирмы, обусловленные наличием уставного капитала. Основанием для фиксации этих данных является проводка в учетном регистре компании:

Дт 75 Кт 80 — образование обязательств учредителей Общества по оплате уставного капитала (при формировании УК денежными средствами).

В пассиве баланса величина уставного капитала указывается в одноименной строке 1310. В активе бухбаланса, в зависимости от ситуации, возможны следующие вариации:

- Если к дате оформления баланса учредитель (участник) Общества не оплатил свою долю, то есть уставный капитал еще не внесен на расчетный счет предприятия, то возникает дебиторская задолженность данного лица (числится по дебету сч. 75 «Расчеты с учредителями») — такой долг отразится в активной части баланса по строке 1230 «Дебиторская задолженность».

- Если баланс составляют уже после того, как долг учредителей перед Обществом погашен и денежные средства в полном объеме (то есть равном УК) поступили на счет компании, то в бухучете фирмы будет оформлена проводка Дт 51 Кт 75 — сумма полученных на счет организации денежных средств будет зафиксирована в строке 1250 актива баланса «Денежные средства». В пассиве же величина УК по-прежнему будет отражаться в строке 1310.

- Если в объеме УК от участников Общества были получены объекты ОС, и эти объекты не израсходованы и не списаны до конца отчетного года, то их остаточная стоимость отразится в строке 1150 баланса.

- Если на деньги, которыми учредителями Общества был оплачен уставный капитал, организацией было приобретено имущество, то его не списанная к концу года стоимость найдет свое отражение в строке 1150 "Основные средства" или 1210 "Запасы" — если же никаких предметов не осталось (деньги потрачены на зарплату, купленное имущество списано и др.), то данные расходы повлияют на итоговый показатель строки 1370 "Нераспределенная прибыль (непокрытый убыток)".

Таким образом, нулевая форма баланса обязательно содержит информацию о наличии уставного капитала и соответствующего ему актива. Рассмотрим, каким будет баланс с минимальными значениями по отражению в нем величины уставного капитала.

Заполнение нулевого бухгалтерского баланса

Как в любой другой отчетной форме в нулевом бухгалтерском балансе отражают общие данные:

- отчетный период;

- дату составления;

- сведения о предприятии — наименование и местонахождение, ИНН, код по ОКПО, вид деятельности по ОКВЭД 2, форма собственности;

- сведения об аудиторе, если компания подлежит обязательному аудиту;

- единицы измерения в тыс. руб. (384).

Главную табличную часть баланса формируют графы:

- для пояснений (в этой ситуации они не потребуются);

- с наименованиями показателей и соответствующими кодами;

- для сведений за отчетный и два предшествующих ему года.

Пример

Заполним баланс за 2023 год на основе следующих исходных данных:

Уставной капитал ООО «Искра» — 30 000 руб. Учредителями в 2022 году произведена оплата его размера денежными средствами — 30 000 руб..

Поскольку больше хозяйственные операции в компании не осуществлялись, то образец заполнения нулевого бухгалтерского баланса будет таковым:

В общем порядке, сформированный в виде электронного документа и подписанный подписью ЭЦП баланс необходимо представить в ИФНС по ТКС. Не является исключением и нулевой бухгалтерский баланс за 2023, образец которого представлен выше.

Может ли подаваться в ИФНС баланс на бумажном носителе (например, субъектами малого и среднего предпринимательства), подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, то получите пробный демодоступ и бесплатно переходите в Готовое решение.

Составить документ следует по форме баланса, утвержденной приказом Минфина РФ от 02.07.2010 № 66н (в ред. от 19.04.2019).

Итоги

Нулевой баланс заполняется при отсутствии деятельности предприятия в отчетном периоде. Он отражает только уставный капитал и соответствующий ему актив.