В июле 2022 года я рассказала о том, что такое ИПП от Сбера и свой личный, на тот момент пятилетний, опыт инвестирования в данный инструмент. И я вам скажу, что до сих пор эта статья держится в первой тройке самых читаемых статей. Вот она:

В нее заходят даже не столько из Дзена, сколько из внешнего поиска. Это просто кричит о том, что тема сбережений на старость людям интересна, что народ ищет разные инструменты. Не все готовы выходить на биржу, не все готовы покупать паи в различных фондах, а вот Сбер - он родной и близкий.

Тем временем 2022 год закончился и согласно условиям договора 31.03.2023 Сбер зачислил мне доход на счет пенсионного плана.

Тут надо отметить, что доход за 2021 год, который начислили весной 2022, был просто провальным. Там было что-то в радиусе 2+%. Я посмеялась конечно, но сумма взносов у меня символическая, поэтому пусть будет.

За прошлый год, учитывая все происходящее, я ждала еще более плачевные результаты, однако все оказалось не так и плохо.

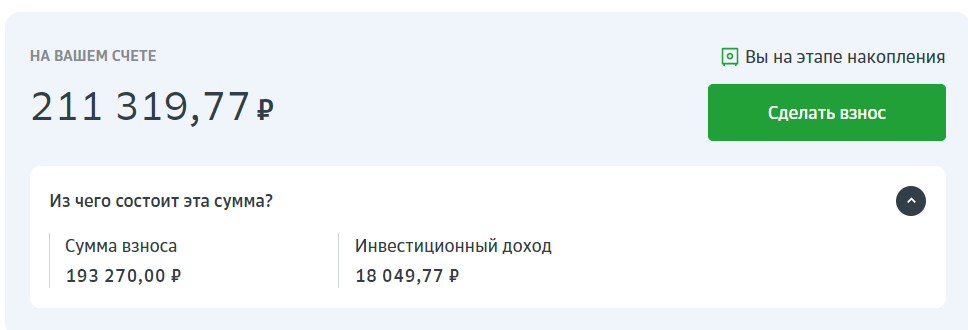

В итоге, за все время существования ИПП я имею:

Я не имею желания высчитывать точный процент, но внешне это чуть менее 10% среднегодовых. При этом стоит понимать, что сумма взноса не постоянная, а пополняемая ежемесячно на 3 тысячи рублей, то есть в январе 2022 на счету было меньше на 36 тысяч рублей и сумма для инвестирования тоже была меньше и росла постепенно.

Как ни странно, но результатом я довольна., особенно если припомнить не такие далекие ставки по депозитам в 5-8%, которые случились уже в период существования моего ИПП.

Данный ИПП является моей копилкой. У меня есть и другие инструменты, которые имеют шансы принести мне гораздо большую доходность на отрезке в 10 лет, но ИПП пока останется при мне.

Ну и традиционно хочу обратить внимание, на условия договора - их нужно читать! Читать и еще раз читать!

Закинула удочку в личном кабинете на предмет расторжения и получила следующее:

Ничего так потери? Давайте разберемся из чего они состоят:

АО «НПФ Сбербанка» в соответствии с Налоговым кодексом РФ обязано удержать и перечислить в бюджет налог на доходы физического лица (НДФЛ) в размере 13% (30% для нерезидентов) с суммы уплаченных вами взносов при расторжении договора. Избежать удержания возможно, если Вы предоставите в Фонд справку о подтверждении неполучения социального налогового вычета по форме КНД 11600077.

Теперь поясню коротко по досрочному расторжению и удержанию:

- Вы имеете право оформлять ежегодный налоговый вычет 13% на внесенную на счет ИПП сумму;

- Если вы не подаете документы и вычет не возвращаете, то и удерживать при досрочном расторжении с вас ничего не будут. Для этого нужно получить в налоговой справку о том, что вычеты на ИПП вы не оформляли и представить ее в Сбер при расторжении договора ИПП;

- Удержания НДФЛ с дохода не избежать при досрочном расторжении, но вы не будете его платить, если не расторгнете договор раньше, чем достигнете возраста назначения пенсии (55 лет для женщин и 60 для мужчин по моему договору). В любом другом случае 13% от суммы начисленного дохода (а не всей суммы на счете!) вам придется заплатить согласно налоговому законодательству РФ.

Итог: если я расторгну договор прямо сейчас, то получу на руки всю сумму 211 319 рублей, за минусом 2 346 рублей налога на инвестиционный доход. Эти деньги накопились незаметно для меня, так как автоплатеж дважды в месяц на 1 000 рублей и 2 000 рублей (сразу после выплаты зарплаты) для меня проходит безболезненно.