Описание счета 10

Данный счет активный. Это значит, что сальдо счета может быть только дебетовым, кредитовый остаток не допускается. По дебету счета отражается поступление материалов, а по кредиту — списание (например, в производство, на реализацию).

Все материальные запасы с одним наименованием и размерными характеристиками должны иметь свой уникальный номенклатурный номер (код). Это позволяет одинаково идентифицировать материал разными работниками организации: снабженцем, кладовщиком, бухгалтером.

В организации должен быть налажен учет материалов по местам хранения. Это связано с тем, что один и тот же материал может храниться на разных складах. Как правило, за сохранность материалов на складе отвечает кладовщик или другой работник, с которым в обязательном порядке заключается договор о материальной ответственности.

ВАЖНО! Оборотно-сальдовая ведомость по счету 10, сформированная в разрезе складов, показывает остатки материальных запасов у каждого материально-ответственного лица.

Основные моменты при формировании ОСВ по счету 10

Основное, что нужно обязательно учитывать при формировании ОСВ:

- ОСВ — это сводный отчет, в котором должны указываться:

- сальдо на начало в количественном и стоимостном выражении;

- приход в количественном и стоимостном выражении;

- расход в количественном и стоимостном выражении;

- сальдо на конец в количественном и стоимостном выражении.

- ОСВ формируется сначала по каждому складу, затем все ведомости по складам собираются в сводную ОСВ по организации в целом. Затем на основании сводного отчета получаются данные синтетического учета, которые отражаются в отчетности.

- Несмотря на автоматизированное ведение учета, складские карточки по учету материалов должны быть обязательно. Разноска поступления и выбытия в них осуществляется материально-ответственным лицом в количественном выражении. Карточка заводится на каждый номенклатурный номер.

- Первичные документы по движению материалов должны быть на бумаге, и на них должны стоять «живые» подписи.

Как вести аналитический бухгалтерский учет, детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите пробный демо-доступ бесплатно.

Проверка ОСВ и данных складского учета

Работа с первичными документами по движению материалов в организациях может быть построена в 2 направлениях:

- Первичный документ (например, приходная накладная по форме М-4 или требование-накладная) выписывается вручную в момент поступления или отпуска материала, подписывается и сдается бухгалтеру. Бухгалтер заносит данные в программу, делая записи по соответствующим счетам. При этом должен быть правильно указан код материала, склад, по которому прошло движение, балансовые счета.

- Сначала в программе делаются проводки, т.е. отражается движение материала, а затем распечатывается первичный документ, который должны подписать лица, участвующие в хозяйственной операции.

На плюсах и минусах каждого из этих методов отражения и формирования первичных документов останавливаться не будем. Зачастую все зависит от используемого на предприятии программного обеспечения. Важно понимать, что и в том и другом случае велико влияние человеческого фактора. Данные в программу могут быть занесены не по тому номенклатурному номеру, складу. А это приведет к некорректному формированию ОСВ.

Если материально-ответственное лицо своевременно делает в карточках складского учета разноску документов по движению материалов, то на конец месяца у него должен быть посчитан правильный остаток по каждой номенклатуре. А когда ОСВ поступит из бухгалтерии на склад, кладовщик должен сверить ее с данными карточек.

ВАЖНО! Нужно обязательно проводить сверку данных ОСВ и карточек. Эта процедура позволит своевременно выявить расхождения, найти их причины и в случае необходимости внести изменения в бухгалтерский или складской учет.

Оборотно-сальдовая ведомость по счету 10

Рассмотрим на примере основные моменты, связанные с формированием ОСВ, в частности, как происходит процедура поступления, списания материалов и как эти движения находят отражение в ОСВ.

Пример

ООО «НТК» в ноябре получило от поставщика материалы (при этом на начало месяца на его складе уже имелись остатки некоторых материалов). Часть запасов была списана в производство, часть реализована. Оценка материалов производится по средней себестоимости.

Учет НДС при приобретении материальных ценностей имеет свои особенности. Читайте о них в статье «Как ведется учет НДС по приобретенным ценностям».

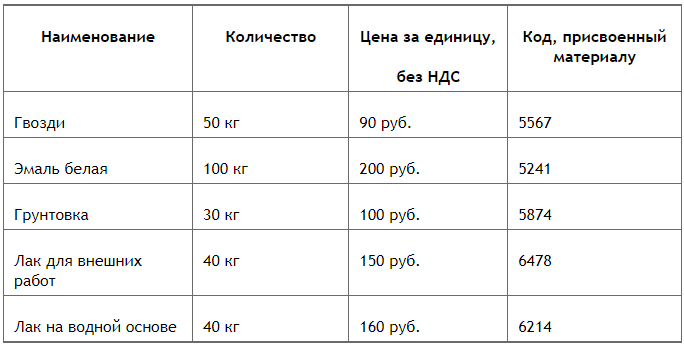

Поступление. ООО «НТК» получило от поставщика ТОРГ-12, счет-фактуру и материалы:

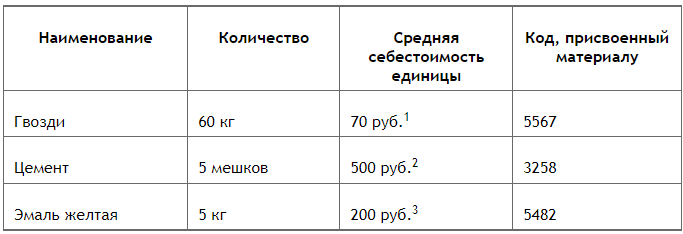

Списание. На основании требования-накладной для производственных нужд было использовано:

Реализация. Покупателю выписаны ТОРГ-12 и счет-фактура:

Если вам необходимо отпустить материал без НДС, правильно оформить документы поможет наша статья «Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)».

ОСВ за ноябрь года:

Пояснения к таблицам:

1 Остаток: 100 кг х 60 руб. + приход: 50 кг х 90 руб. Средняя себестоимость 1 кг: (100 х 60 + 50 х 90) / 150 кг = 70 руб.

2 Прихода не было. Средняя себестоимость получается равной 7 500 / 15 = 500 руб.

3 Прихода не было. Стоимость единицы рассчитывается исходя из остатка: 2 000 / 10 = 200 руб.

4 Остаток: 20 кг х 206 руб. + приход: 100 кг х 200 руб. Средняя себестоимость 1 кг: (20 х 206 + 100 х 200) / 120 = 201 руб.

5 Прихода не было. Средняя себестоимость рассчитывается исходя из остатка: 3 000 / 60 = 50 руб.

6 Средняя стоимость 1 кг рассчитывается следующим образом: (остаток на начало: 50 кг х 95,20 руб. + приход: 30 кг х 100 руб.) / 80 = 97 руб. Остаток на конец: 80 кг х 97 руб. = 7 760 руб.

В данном примере нами была рассмотрена ситуация, когда приход и расход произведены в рамках одного склада. При наличии нескольких мест хранения подобную ОСВ нужно формировать по каждому.

Кроме оценки по средней себестоимости единицы материала могут также оцениваться по себестоимости каждой единицы и с помощью метода «первым пришел — первым ушел» (ФИФО). Порядок оценки материалов при выбытии с 2021 года регламентирован ФСБУ 5/2019 "Запасы" (разд. III) (до 2021 года ПБУ 5/01).

ОСВ по счету 10 также используется при заполнении таблицы 4.1 пояснений к бухгалтерскому балансу.

ПРИМЕР заполнения таблицы от КонсультантПлюс:Сырья и материалов, предназначенных для производства продукции (выполнения работ, оказания услуг) и для управленческих нужд организации:- приобретено на сумму 22 049 600 руб.;- отпущено в производство на сумму 27 900 000 руб.;- испорчено на сумму 302 000 руб.Создан резерв под снижение стоимости МПЗ (материалов) - 48 000 руб.Оборотно-сальдовая ведомость по счету 10 за 2022 г.... Читайте продолжение примера в КонсультантПлюс. Пробный онлайн доступ к системе можно получить бесплатно.

Итоги

Трудно представить производственную организацию, которая закупает незначительное количество материальных ценностей. Сам по себе процесс формирования ОСВ несложен. Основная проблема заключается в разнообразии номенклатур, складов, материально-ответственных лиц и большом объеме первичных документов.

В цепочках приобретения и списания материалов могут быть задействованы несколько участников: снабженец, кладовщик, рабочие или мастера, которые получают материалы в производство, сотрудники, занимающиеся сбытом. Первичный документ может затеряться на любом этапе движения запасов и не дойти до бухгалтера. Так что прежде всего бухгалтер заинтересован в создании такого документооборота, который позволит получать первичку своевременно и в полном объеме.

В настоящее время ОСВ формируются автоматически, на основании заведенных в бухгалтерские программы первичных документов. Однако не стоит забывать, что нужно обязать кладовщика (или другое материально-ответственное лицо) вести складской учет в количественном выражении (в карточках или специальных журналах). Тогда выявленные при сверке данных бухгалтерского и складского учета расхождения помогут найти документы, которые не попали к бухгалтеру или кладовщику.