Автор - Александр Хуршудов #

Это стало разумным еще 15 лет назад: уж слишком сильным оказался крен российской экономики в сторону энергетики. И валовый продукт, и доходы бюджета быстро впали в зависимость от продажи сырья, в первую очередь, нефти. Это прекрасно оценили наши недруги; трижды за этот период игрой на понижение нефтяных цен они толкали Россию в рецессию, каждый раз при этом радостно хоронили, да вот не сбылись у них влажные надежды.

Надо было балансировать экономику, но вечно что-то мешало: то недоставало продукции других отраслей, пищепрома да ширпотреба, то денег в бюджете, потом был разлад среди нефтяных экспортеров… А нефтяная река была всегда под рукой, и из нее было удобно зачерпнуть на экстренные нужды.

Все изменилось год назад. Бывшие наши «партнеры» вмиг стали заклятыми врагами, от нефти нашей отказались, прочие торгаши затребовали приличные скидки, а вырученные деньги приходилось прятать от дурного глаза. Тут-то опять и подумалось: хорошо бы иметь резервные мощности, подключать их в период высоких цен, когда выгоднее, тогда и отношение к нам покупателей станет более почтительным.

Однако экономика – штука инерционная, подобные повороты надо тщательно взвешивать. Вот мы сейчас этим займемся. И начнем с основного вопроса нефтегазовой философии:

1. Для чего мы нефть добываем?

Перечислим основные задачи нефтегазовой отрасли. Их три:

· Обеспечение страны топливом,

· Извлечение природной ренты,

· Сохранение достаточной ресурсной базы на будущее.

Главная из них – обеспечение потребности страны в топливах по приемлемым ценам. Последнее важно. Россия, с ее огромными территориями обязана иметь более дешевые ГСМ, чем в других странах. Отмечу, что для этого существуют 3 способа: экспортная пошлина, экспортные квоты и государственные субсидии. Пошлина – способ автоматический, она будет изменяться пропорционально ценам. Квоты и субсидии – способы «ручные», их придется в зависимости от мировых цен корректировать.

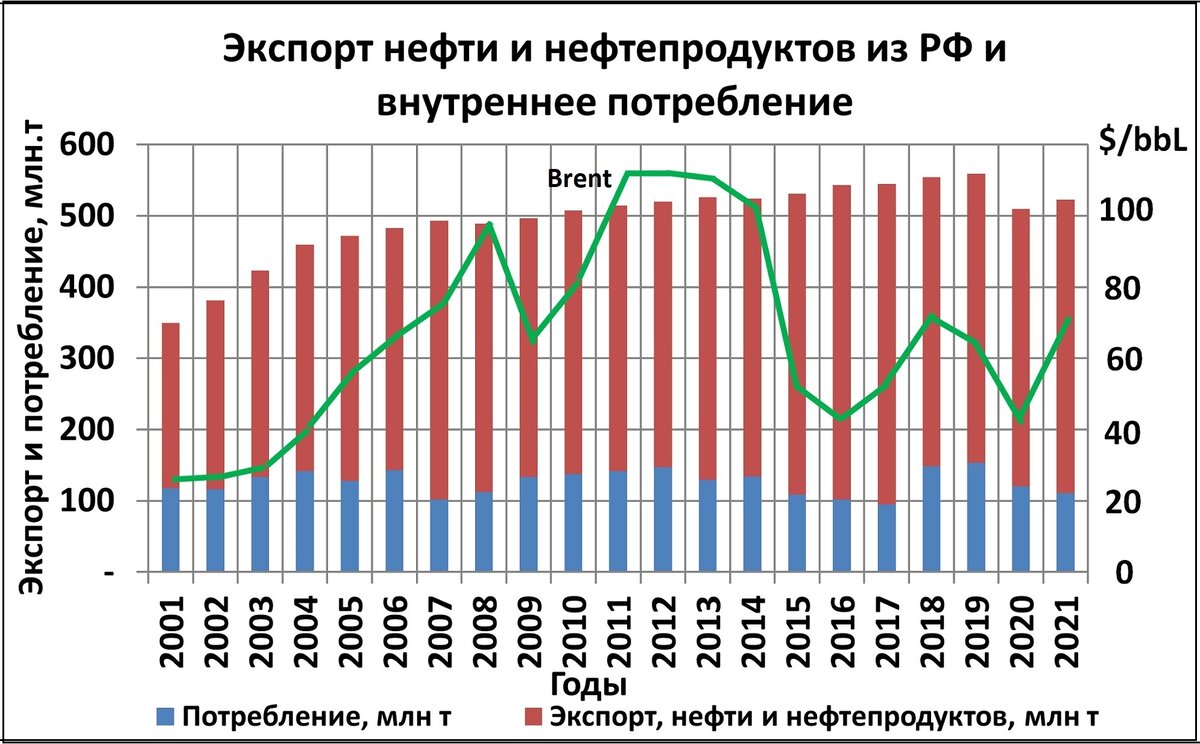

Никаких проблем с обеспечением топливом у России нет, это хорошо видно на рис.1.

Рис.1.

Экспорт нашей нефти всегда в 2-4 раза превышал собственное потребление, а в последние 15 лет он (вместе с экспортом нефтепродуктов) составлял 72-78% всей добычи. Здесь же приведено изменение цены нефти Brent, и при сравнении этих величин обнаруживается некоторое «экономическое уродство». В нормальной экономике при снижении цен производство сокращается. У нас же в 2014-16 г.г. нефтяные цены упали вдвое, а добыча продолжала расти.

Но, коль она оставалась прибыльной, что же мы теряли от этого роста? Природную ренту. Ее создают только высокодоходные запасы, они легко добываются, выгодно продаются. Поэтому перейдем сейчас к ресурсной базе.

Изменение доказанных запасов российской нефти за 20 лет показано на рис. 2. Вроде бы ситуация опасений не вызывает: прирост запасов почти полностью компенсировал нашу добычу. За все эти годы доказанные запасы сократились всего лишь на 3%.

Рис. 2.

Есть, однако, малозаметная, но неприятная деталь. В 2001 г. выгодно было добывать наши запасы при цене $24,5 за баррель, а сейчас уже при $70. Тогда мы не морочили головы разработкой трудноизвлекаемых запасов (ТРИЗ), а сейчас законодательно ввели по ним налоговые льготы, но, увы, эффект от них оставляет желать лучшего. И новые месторождения осваиваем в дремучей тайге, в мерзлоте и на шельфе, где от природной ренты остаются жалкие крохи.

С 1965 года в России добыто 25,5 млрд т нефти. Добавим оставшиеся 14,8 млрд тонн доказанных запасов и получим степень выработки всех открытых месторождений - 63,3%. Дешевой нефти больше не будет. Дефицит запасов России не грозит - грозит истощение высокодоходных запасов. Перейдем к доходности нефтяного экспорта.

Взимание природной ренты происходит через налоги и пошлины, которые пополняют, главным образом, федеральный бюджет. Львиную долю здесь составляют экспортная пошлина и налог на добычу полезных ископаемых (НДПИ); часто их объединяют под названием «нефтегазовые доходы». Изменение этих доходов за последние годы показано на рис. 3.

Рис.3.

Выглядит впечатляюще: за этот период нефтегазовые доходы РФ увеличились в 3,9 раза, с 2,94 до 11,6 трлн руб. Но если учесть, что потребительские цены тоже выросли в 3,66 раза, впечатление тускнеет. К тому же за эти годы Россия нарастила добычу нефти на 10%.

Оценим теперь влияние инфляции доллара на экспортную выручку (рис.4).

Рис. 4.

Здесь та же картина: за 17 лет выручка за 1 баррель экспортной нефти практически не изменилась. Был золотой период, 2011-2014 годы, когда Brent ценился выше $100, но он быстро кончился.

Но может быть, экспорт нефтепродуктов приносит нам крупные барыши? Данных по выручке за разные годы мне найти не удалось, а за 2021 год они даны в таблице 1.

Таблица 1

Сравнение выручки от экспорта нефти и нефтепродуктов

Сумма продаж, конечно, значительная, $70 млрд (₽5,3 трлн). Но что же цена всего лишь на 6,7% выше, чем сырой нефти? Понятно, мазута много продали, вместе с газойлем почти 56 млн т, они дешевле нефти. Но уж дизель-то всяко идет по $700-900, а его продаем примерно столько же. Как же это наши НПЗ живут на эти жалкие 6,7%, как не разорились еще?

Прекрасно они живут. В прошлом году маржа переработки наших заводов выросла до 5-21 тыс. руб./т ($70-300). Рост их доходности (на 46-78% между прочим) полностью проистекает от недавно учрежденных государственных субсидий. Называются они «обратный акциз» и «демпфер», введены 5 лет назад. Уже в 2019 г. на эти субсидии из бюджета ушло 300 млрд руб. А прошлым летом размер субсидий для бензина достиг 34,9 тыс. руб. на тонну (!!!), для дизтоплива – 28,3 тыс. руб./т. Я попытался приближенно оценить общую сумму субсидий за год, но цифру приводить не буду, чтобы не пугать читателей.

Если раньше мы упомянули про «экономическое уродство», то такие субсидии на бензин и дизель надо назвать «экономическим идиотизмом». Вдумайтесь: когда мировые цены на нефть и бензин низки, мы облагаем бензин акцизом. А когда цены выросли, платим компаниям огромные дотации. Разумеется, при таких «законах» они будут увеличивать производство топлив, гнать их на экспорт. И мы будем по всему миру искать, кто милостиво согласится купить наши нефтепродукты. По сниженным ценам, на радость западным недругам.

Сделаем небольшие выводы по доходности нашего нефтяного экспорта. Вот они:

· В сопоставимых ценах выручка от экспорта нефти сейчас находится на уровнях 17-летней давности,

· Продажа наших нефтепродуктов незначительно доходнее продажи нефти,

· Мировая динамика нефтяных цен не компенсирует прогрессирующей выработки высокодоходных запасов.

И перейдем к следующему вопросу:

2. Кому выгоден рост нефтяного экспорта?

Наибольшие суммы поступлений, разумеется, идут государству. В прошлом году нефтегазовые доходы составили ₽11,6 трлн ($169,5 млрд). Максимум был в 2013 г. - ₽6,5 трлн ($205,1 млрд). А вот в 2016 г. при низких ценах они упали в 2,5 раза до ₽4,8 трлн ($79,5 млрд).

Вдумаемся в такой аспект. Полезные ископаемые у нас по закону принадлежат государству. Оно продает лицензии на добычу на аукционах, но это весьма небольшие деньги. Основные доходы от продажи недр государство получает в виде налогов. Но оказывается, зарубежные потребители активной игрой на бирже могут эти наши доходы кратно уменьшить. Нехорошо это. Надо бы им эти возможности урезать.

Заинтересованы в экспорте и крупные нефтяные компании. В 2021 году выручка Роснефти составила ₽8,76 трлн, операционная прибыль – ₽1,5 трлн, соответствующие цифры у Лукойла – ₽9,4 трлн и 979 млрд руб., Сургутнефтегаза – ₽1,89 трлн и 395 млрд. На рис.5 приведены основные составляющие экспортной цены нашей нефти в зависимости от цены продажи.

Рис.5

Это весьма приближенные расчеты, в них не учтен, в частности, возврат НДС, а себестоимость принята с приличным запасом, $15 на баррель. У крупных компаний она ниже. К примеру, у Роснефти эксплуатационные затраты 2,7 $/барр., а амортизация (которая остается в распоряжении компании) - 9 $/барр. Уже при цене $40 экспорт становится прибыльным, при $70 рентабельность превышает 10%. Заметим, что это не так уж и много. Не сравнить с прошлыми годами, когда налоги в цене достигали 60-65%, и при этом компаниям оставалось 20% прибыли.

Наибольшую выгоду от роста нашего экспорта получают иностранные покупатели, в первую очередь, США, ЕС, Япония и Ю.Корея. В таблице 2 приведено потребление нефти по наиболее характерным странам:

Таблица 2

Здесь за последние 15 лет произошли существенные изменения – топливо стали экономить. В США переработка нефти сократилась на 12%, Германии – на 20,6%, Франции – на 28%, Англии – на 31,6%, Японии – на 36,7%. В то же время в Китае потребление нефти увеличилось в 2,07 раза, Индии – в 1,72 раза. И все же по уровню потребления на душу населения эти крупнейшие страны мира кратно отстают от западных государств.

Кровно заинтересованные в дешевой нефти потребители организовали многоплановую систему пропаганды. Она использует и фейки (тут специализируется, например, WSJ), но чаще - полуправду и подтасовки.

Чтобы создать впечатление об избытке нефти, западные агентства и компании стали оперировать с «нефтесодержащей жидкостью», которая включает и сжиженные газы. Компания ВР уже несколько лет манипулирует в большую сторону статистикой запасов нефти по странам мира. Крупнейшей подтасовкой стал прогноз американского агентства EIA о многомиллиардных запасах нефти в нашей баженовской свите. Здесь, используя вымышленный термин «технически извлекаемые запасы», западной пропаганде удалось создать впечатление о том, что они могут быть реально добыты в ближайшие годы.

Результат этого массового жульничества проявился в двукратном снижении нефтяных цен в 2015 г. до уровня $50, которое продолжалось в течение трех лет. Расчеты показывают, что за этот период покупатели нашей нефти и нефтепродуктов сэкономили $164 млрд. Если добавить потери остальных экспортеров, сумма вырастет до $948 млрд.

Участие России в информационном поле слабое и порой приносит ей вред, а не пользу. Вот, к примеру, наше Минэкономики «прогнозировало» цену Brent в 2025 году $45, а в 2035г. - $54,9, послушно следуя западной пропаганде. Сейчас в стране появились консалтинговые агентства, достоверную информацию можно найти на сайте ОПЕК, однако для наших ведущих СМИ авторитетом по-прежнему являются западные махинаторы. И никто даже не пытается противостоять пропаганде дешевой нефти за пределами страны.

Сильным ходом в этой информационной борьбе может стать программа сокращения добычи нефти, сбережения наших запасов. Перейдем к ней.

3. Как реализовать этот план?

Прежде всего, нужно честно признать, что налоговый маневр был досадной ошибкой, которая стимулировала экспорт нефти по низким ценам и тем нанесла ущерб бюджету страны и запасам нефти. Хорошо бы еще по достоинству оценить роль инициаторов этой, мягко говоря, оплошности, но в бюрократическом обществе это не модно. Отсюда вытекают основные меры:

· Отменить налоговый маневр, установить экспортную пошлину в размере 30% от мировой цены нефти,

· Временно прекратить выдачу лицензий на новые лицензионные участки,

· Установить квоты на экспортные продажи,

· Сокращать эти квоты в течение 2-3 лет с тем, чтобы в сумме добыча уменьшилась на 2,5-3 млн барр/сут.

Этого на ближайшие годы достаточно, а дальше – посмотрим. Целесообразно утвердить план в Кабмине, широко оповестить мир о новой стратегии и регулярно информировать о ее реализации. А сейчас попытаемся оценить возможные последствия. Вот они:

1. Нефтяным компаниям придется зажаться, сократить расходы, вывести из эксплуатации убыточные скважины. Но это не надолго.

2. Компании будут вынуждены вернуться к широкому применению методов повышения нефтеотдачи, которые сейчас используются в штучных масштабах.

3. Небольшие, преимущественно старые НПЗ обанкротятся, продадутся или перепрофилируются (они перерабатывают 17 млн т/год, это 6% мощностей страны). Для них нефти не будет. Глубина переработки нефти за счет этого увеличится.

4. Нефтегазовые доходы бюджета могут кратковременно сократиться. А могут и вырасти.

5. На нефтяном рынке увеличится дефицит предложения, и рынок развернется в сторону роста цен.

О последнем факторе давайте подробнее. В нынешнем веке страны ОПЕК и ОПЕК+ пять раз объявляли и (в какой-то степени) осуществляли сокращение добычи нефти. Влияние этих действий на цены показано на рис. 6.

Рис. 6. Изменение цен нефти Brent после объявления сокращений добычи нефти

Не все решения экспортеров были в точности реализованы. Так в 2009 г. сокращению подлежало 4,2 млн барр./сут, а фактически в апреле добыча уменьшилась на 4 млн барр./сут. Затем начался рост, и к середине 2012 г. от объявленного сокращения осталось 17%. В 2020 г. сокращение в 9,7 млн барр./сут оказалось избыточным и уже в сентябре ОПЕК стал увеличивать квоты. Но мы не будем учитывать эти детали, а просто сопоставим объемы объявленного снижения добычи с ростом цены Brent (табл.3).

Таблица 3

Результаты объявленных сокращений добычи нефти

Из таблицы следует, что в среднем, после объявленного сокращения Brent уходил вверх на $53,2 за баррель. Нетрудно подсчитать, куда улетит цена, когда бирже доступно растолкуют о нашем плане сбережения нефтяных ресурсов.

По сути, начало этой работе положено – в текущем году мы сокращаем добычу на 0,5 млн барр./сут. Первый шаг уже сделан. Давайте будем последовательны на этом, абсолютно верном пути, и пусть солярка для сдуревшей Европы и обнаглевшей Украины станет дороже.

Чтобы связаться с автором (нажмите здесь).