По-видимому среди банков в Америке идет жесточайшая война за клиента, потому что периодически в почтовом ящике оказываются очень заманчивые предложения от различных банков по открытию новой кредитной карты.

Каждый раз, когда я получаю подобное письмо, я выполняю одну и ту же последовательность действий.

Первое. Я смотрю от какого банка это предложение, и если я никогда не слышал о нем или не доверяю - этот спам отправляется в ресайкл (см фото)

Второе. Если банку можно доверять, я смотрю взымается ли плата за годовое обслуживание. И если ответ да, то повторяем действие из первого шага.

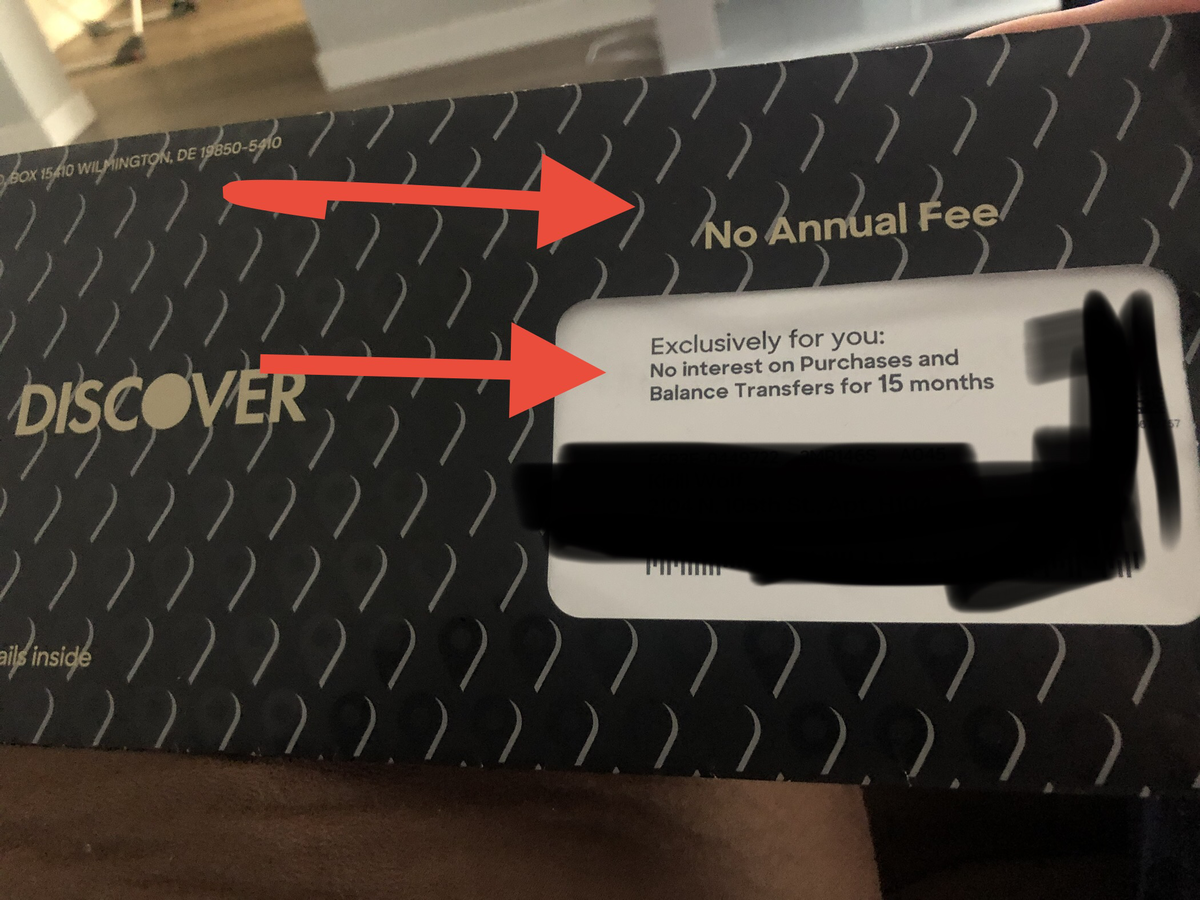

Например, в предложении на фото ниже бесплатное обслуживание указано прямо на конверте ("no annual fee"). Ниже указали и другой важный selling point. Они прямо таки настаивать на том, чтобы я открыл конверт. Но так как я только что открыл карту, этому предложению придется подождать.

Так вот, третий шаг. Если обслуживание бесплатное - я оцениваю само предложение. В данном случае крупный известный американский банк предлагает мне 200 халявных долларов, если я потрачу $1000 за 3 месяца с момента открытия карты (смотри фото ниже)

Что значит тратить с этой карты по 333 доллара в месяц, что всегда выполнимо.

Я не обращаю внимания на описания суммы процентов по кредиту, комиссии за просроченные платежи и так далее, поскольку я это все платить не собираюсь. Пусть там будет хоть 1 миллион процентов годовых.

Я гашу кредитку сразу после того, как ей воспользовался. Поэтому банк на мне особо не заработает.

Кто-то возразит: А что если денег на погашение кредитки сразу нет?

Ответ прост: я трачу только те деньги, которые у меня есть. Соответственно, если погасить возможности нет - то и проводить карточкой по терминалу оплаты я не стану.

Финальное. Оформляю заявку за пару минут. Спрашивают адрес, ИНН. Чаще всего сразу пишут какую сумму кредита одобрили. На этот раз по этой карте мне дали лимит $11 000.

Остается только ждать когда по почте придет карта, затем ее активировать.

Обычно я не открываю сразу несколько карт, чтобы не запутаться и чтобы точно соблюсти условия акции.

Плюс хорошо, что когда попользовался несколько месяцев одной картой, и твой кредитный рейтинг подрос, то следующее предложение будет более выгодным.

Ведь банку выгодно завести надежного и платящего клиента с высоким рейтингом.

Как раз пока писал эту статью, мне пришла карта о которой шла речь.

Теперь я ее активирую, и через 3 месяца я получу 200 долларов!

А дальше я смотрю, какие карты дают мне лучший кэшбек - те и использую.

В конверте кроме самой карты приходит довольно много бумаги - условия и правила.

Но я их никогда не читаю, потому что А - я всегда выполняю пункт первый данной статьи, и Б - это не Россия, тут не будет неожиданных неприятных сюрпризов от банков. А все потому, что в США работает институт репутации.

Дополнительно можно зарабатывать на рефералках - рекомендовать кредитки друзьям и знакомым. За каждого привлеченного можно получить от $25 до $150-400. Есть только пара нюансов:

- карту другу могут не одобрить

- она ему попросту не нужна

- данная возможность есть у малого числа кредиток

Таким образом можно зарабатывать на карманные расходы. Есть еще возможность заработать на депозитах, но об этом в другой раз.

А вы так делали? Пишите в комментариях.

Другие статьи автора:

8 способов заговорить на английском c минимальными усилиями

Как на самом деле живут американцы. 25 фактов.

8 фактов о жизни русского в Америке

Вещи, без которых не проживут американцы. Взгляд изнутри.

Я в Америке. Какое у меня жилье.

Знаете ли вы историю Америки лучше самих американцев?

А вы сможете сдать тест на гражданство США? Апофеоз американской лени.