Как составить баланс — требования к отчетности

Перед тем, как составлять бухгалтерский баланс, познакомимся с основными требованиями, которые предъявляются к данной форме отчетности. Законодательством установлены такие правила:

- отражение только достоверной и полной информации об имуществе и обязательствах;

- формирование данных на основе правил, установленных законодательством о бухгалтерском учете;

- представление нейтральных сведений по отношению к пользователям, то есть они не должны ущемлять права одних пользователей в интересах других;

- составление бухгалтерского баланса на русском языке и в валюте РФ;

- подписание баланса руководителем компании.

На заметку! Сроки подачи бухгалтесркого баланса — до 31 марта года, следующего за отчетным. За 2022 год нужно отчитаться до 31 марта 2023 года.

Структура баланса — разделы и строки

Баланс предприятия характеризует финансовое положение хозяйствующего субъекта на конкретную отчетную дату. Он представляет собой таблицу, которая делится на два больших раздела:

- Актив — имущество организации.

- Пассив — источники формирования имущества, обязательства организации.

Каждый раздел баланса подразделяется на группы, которые имеют индивидуальные строки с конкретным наименованием. Актуальная форма баланса утверждена приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н. Отметим, что из нее нельзя удалять какие-либо строки, но можно дополнять графами при необходимости.

Сведения для баланса собираются с синтетических счетов бухгалтерского учета или берутся из оборотно-сальдовой ведомости за конкретный период.

Пример составления бухгалтерского баланса

Порядок составления бухгалтерского баланса основан на заполнении соответствующих строк по данным оборотно-сальдовой ведомости за отчетный период с учетом требований ПБУ 4/99. Для заполнения баланса из «оборотки» берутся показатели в виде развернутого сальдо по всем счетам бухучета. Основные средства и НМА отражаются в балансе за минусом амортизации. Если в итоге работы фирмы получен убыток, его сумму отражают в скобках, как отрицательное число. Каждая графа баланса имеет специальную кодировку, указанную в Приложении № 4 к Приказу Минфина РФ от 02.07.2010 № 66н.

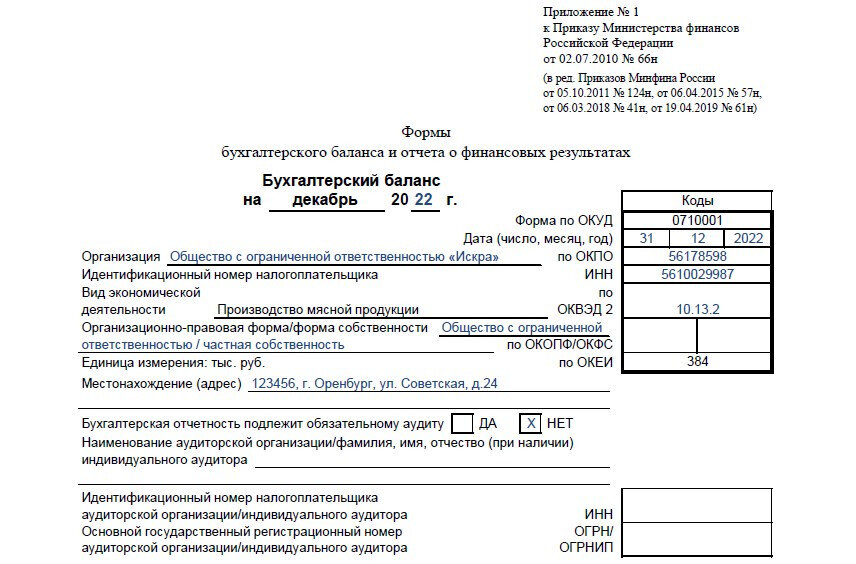

Процесс заполнения формы рассмотрим на примере ООО «Искра», созданного в 2022 году. Для этого нам понадобятся исходные данные, основанные на показателях оборотно-сальдовой ведомости компании за 2022 год.

№

Наименование

Строка баланса

Сумма, тыс. руб.

1

Топливо

Запасы

2 720

2

Производственное оборудование в цехах

Основные средства

9 000

3

Товары для перепродажи

Запасы

734

4

Тара

Запасы

215

5

Задолженность покупателей

Дебиторская задолженность

7

6

Касса

Денежные средства

70

7

НДС по покупкам

НДС по приобретенным ценностям

1 700

8

Производственные материалы

Запасы

2 200

9

Ценные бумаги

Финансовые вложения

113

10

Компьютерные программы

Нематериальные активы

750

11

Деньги на расчетном счете

Денежные средства

4 000

12

Аванс, выданный сотрудникам в подотчет

Дебиторская задолженность

12

13

Переводы в пути

Денежные средства

112

14

Задолженность перед поставщиками

Кредиторская задолженность

1 250

15

Задолженность по налогам

Кредиторская задолженность

1 600

16

Задолженность по оплате труда

Кредиторская задолженность

1 000

17

Получен долгосрочный банковский кредит

Долгосрочные заемные средства

120

18

Уставный капитал

Уставный капитал

10 123

19

Резервный капитал

Резервный капитал

5 800

20

Доходы будущих периодов

Доходы будущих периодов

340

21

Прибыль, полученная в отчетном году

Нераспределенная прибыль

1 400

В шапке формы укажем дату, на которую готовим баланс, а также сведения об организации — название, адрес местонахождения, организационно-правовую форму, ОКВЭД, ОКПО, ИНН. Отметим, подлежит ли отчетность обязательному аудиту. Если да, то заполним сведения об аудиторской компании.

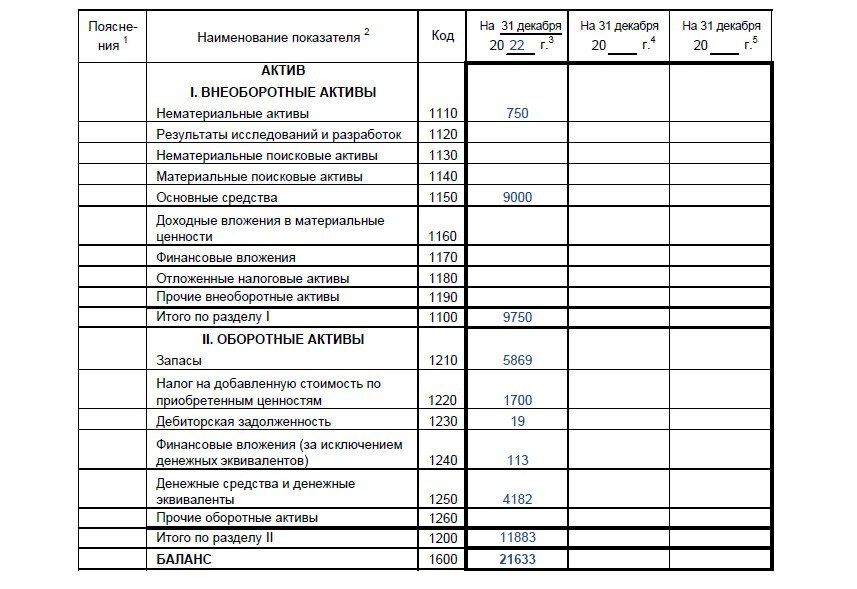

Переходим к заполнению строк актива и пассива. Показатели приведены в таблице — сгруппируем их по категориям и внесем общую сумму по каждой из них в соответствующую строку. Например, сложим все суммы по запасам: 2 720 + 734 + 215 + 2 200 = 5 869. Полученную сумму запишем в строку 1210. Так разнесем все полученные показатели по разделам баланса.

В конце каждого раздела актива и пассива подводятся итоги. Аналогично подводятся итоги по активу и пассиву, которые всегда должны быть равны.

В нашем случае показатели строк 1600 и 1700 (валюта баланса) получились одинаковыми — в таком случае говорят, что баланс сошелся. Равенство актива и пассива объясняется применением в бухгалтерском учете метода двойной записи, при котором одна и та же операция отражается по дебету и кредиту счетов одновременно. Если равенства между активом и пассивом нет, то баланс составлен неверно.

Для упрощения примера мы взяли фирму, которая создалась в 2022 году. Поэтому вносили показатели только за один год работы предприятия. Однако если у фирмы есть данные за предыдущие периоды, то в соседних столбцах их нужно обязательно отразить. К примеру, если фирма зарегистрирована в 2020 году, то в балансе будут показатели за 2020, 2021 и 2022 год.

Подводим итоги

Бухгалтерский баланс составляется на основе данных оборотно-сальдовой ведомости. Правильность заполнения формы контролируется равенством итоговых сумм актива и пассива. Если оно не достигается, то баланс составлен не верно, требуется устранение ошибки.