Приветствую, коллеги! 🖐 Продолжаю делать обзоры китайских компаний, доступ к которым мы получили ранее через СПБ биржу. На сей раз расскажу о компании из сектора "Промышленность". Деятельность компании, последний финансовый отчет, дивиденды и технический анализ с точки зрения инвестиций 👇

📃Деятельность

Zhuzhou CRRC Times Electric Co., Ltd. (3898 тикер на HKEX) - сокращенно TEC, является китайским производителем поездов. Штаб-квартира находится в Чжучжоу, провинция Хунань. Компания является выдающимся производителем тяговых систем для локомотивов, электрических многопозиционных установок и городских транспортных поездов, которые генерируют около 70% от общего объема продаж компании.

Компания разрабатывает и производит комплектующие изделия для транспорта и промышленного применения, включая радиаторы, датчики и электронные устройства, такие как диоды, тиристоры, GTO, IGCT и IGBT.

В 2006 году TEC успешно разработала первый в мире 6-дюймовый тиристор. В 2014 году была запущена первая в Китае 8-дюймовая линия по производству микросхем IGBT. Производит полный набор технологий для тиристора, IGCT, IGBT, GTO и диода и т.д.

Также в настоящее время компания занимается разработкой продуктов для производства энергии ветра, фотоэлектрической энергии, электромобилей (систем привода для легковых автомобилей) и судовых силовых установок.

CRRC Times Electric дочерняя компания зарегистрированной компании CRRC, которой в свою очередь является частью CRRC Group Corporation (известная как CRRC Group). CRRC Group через SASAC (Комиссия Государственного совета по надзору и управлению государственными активами) принадлежит правительству Китая.

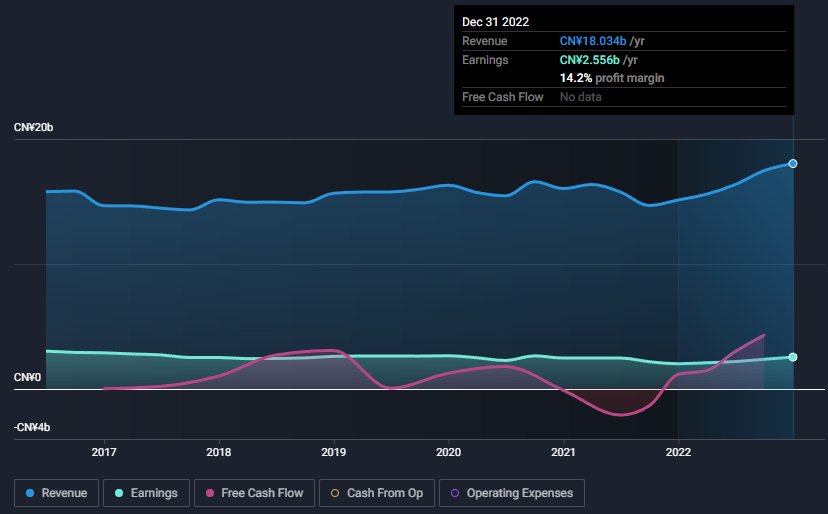

💰Финансовые показатели

Выручка, прибыль и свободный денежный поток

🟢 Компания имеет стабильные высокие доходы, которые имели умеренно падающий тренд до 2022 году, но вышли на траекторию роста маржи прибыли к концу года (с 13,3% до 14,2%).

Выручка, прибыль и свободный денежный поток. Прогноз

🟢 Аналитики прогнозируют на ближайшие два года рост выручки на 74%, и прибыли на 97%.

Долг, собственный капитал, денежные средства

🟢 У компании больше наличных чем долг

💰Финансовые показатели последнего отчета

Прибыли и убытки

🟢 Выручка компании за аналогичный период выросла на 19,25%.

🟢 Чистая прибыль выросла на 26,67% за этот же период.

🔴 P/E - 29,8 выше в среднем по сектору промышленность в Гонконге (15), но оправдано, учитывая финансовые показатели компании.

Финансовое положение

🟢 Краткосрочные обязательства: текущие активы (36,44 млрд. юаней) превышают краткосрочные обязательства (11,7 млрд. юаней).

🟢 Долгосрочные обязательства: текущие активы (36,44 млрд. юаней) кратно превышают долгосрочные обязательства (1,51 млрд. юаней).

🟢 Отличное отношение чистого долга к собственному капиталу 0,015.

💰Дивиденды

На сегодня дивидендная доходность составляет 3,14%.

🟢 Дивиденды высокие по сравнению с нижними 25% плательщиков дивидендов на рынке Гонконга (2,82%).

🔴 Дивиденды низкие по сравнению с 25% крупнейших плательщиков дивидендов на гонконгском рынке (8,16%)

🔴 Дивиденды низкие по сравнению со средним значением по сектору Промышленность в Гонконге (6%)

🔴 Дивиденды выплачивались не стабильно за последние 5 лет.

🟢 Дивиденды выросли за последние 5 лет.

📊Теханализ для инвестиций

Глобально до 2015 года котировки компании находились в растущем тренде, после перешли в боковик в диапазоне 17-66 HKD.

Локально котировки находятся в растущем канале, на линии поддержки. Также котировки лежат на низу блока сопротивления горизонтальных уровней 33,9-36,5 HKD.

RSI нейтрален, MACD скользящие тоже в нейтральной зоне, но имеет медвежий кросс. STOCH в зоне перепроданности.

Котировки ниже 20 ЕМА.

Коррекция от локальных максимумов - 48%.

🧠Вывод

Хорошая компания для инвестиций. Главные показатели её привлекательности - это стабильность прибыли и отличный баланс, практически не обремененный долгами. Но стабильность выражена в одном диапазоне, хотелось бы увидеть стабильный рост, который обещают аналитики.

Компания принадлежит государству.

Не достает дивидендов повыше и стабильней. Поэтому как дивидендная история данная компания не интересна, только в сочетании с доходом от роста акций компании.

Также компания дорога по P/E, и хотелось бы купить её дешевле, но об этом ниже.

С точки зрения теханализа, не все индикаторы достигли своих минимальных значений. Нужно ждать коррекцию поглубже для инвестиционных покупок, до исторической трендовой линии. Идеальная точка входа - блок 17 - 19,5 HKD. С этого блочного уровня график дважды вырастал на 300%. С текущей прибылью компании на этих отметках P/E будет в районе 15. Только, скорей всего, коррекция ограничится историческим трендом.

Но, для среднесрочных покупок и сейчас хорошая точка входа на совпадении горизонтального уровня в 33,9 HKD и локального ценового канала. Потенциал роста почти 100%.

Буду приобретать данную компанию инвестиционно после снижения котировок к историческому тренду и нижней границе боковика.

❗ Не является индивидуальной инвестиционной рекомендацией.

Спасибо всем, кто дочитал статью до конца. Буду рад, если данная информация поможет читателям.

А какое у вас мнение относительно этой компании и её приобретения в портфель? - буду рад прочесть в комментариях! 🤝