Как использовать акт о списании товаров ТОРГ-15

При выявлении боя/лома или порчи товаров на складах, базах или в магазинах оформляется акт для отражения этого события.

Потери от уценки испорченных товаров обычно возмещаются за счет доходов виновного материально-ответственного лица. Если виновника такой ситуации найти не удалось, тогда потери списываются на внереализационные расходы компании.

О расходах, учитываемых как внереализационные, читайте в материале «Ст. 265 НК РФ: вопросы и ответы».

Акт оформляется по унифицированной форме ТОРГ-15, утв. постановлением Госкомстата от 25.12.1998 №132, или по форме. Разработанной организацией самостоятельно.

Как отразить в бухгалтерском и налоговом учете и какими документами оформить списание выставочных образцов мебели в мебельных магазинах? Ответы на эти и другие вопросы есть в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите материал.

Поскольку ТОРГ-15 содержит в себе все необходимые реквизиты, налогоплательщики чаще всего выбирают именно ее для оформления списания товаров. Рассмотрим нюансы заполнения документа.

Как составить акт ТОРГ-15: образец заполнения и правила

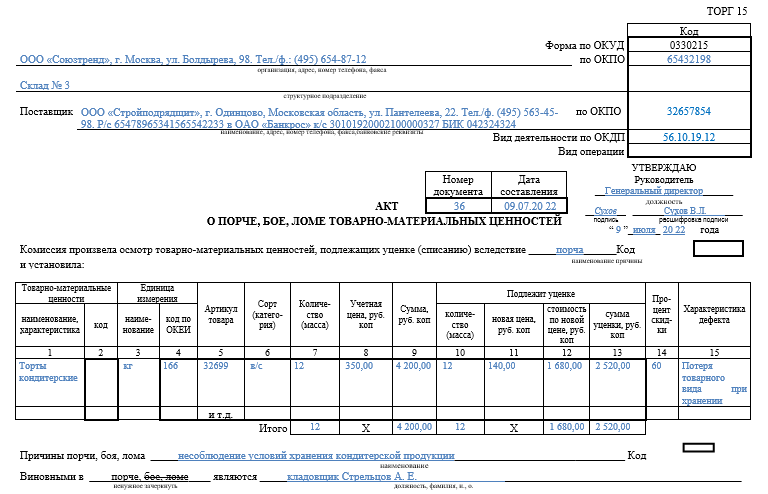

Для составления ТОРГ-15 создается спецкомиссия в составе, утвержденном директором компании. В нее обязательно включаются представитель администрации предприятия, лицо, материально ответственное за сохранность товаров, и при необходимости — представитель саннадзора.

На лицевой стороне акта обязательно должна стоять утверждающая виза директора компании. Акт ТОРГ-15 заполняется в 3 идентичных экземплярах, один из которых остается в структурном подразделении, другой направляется бухгалтеру для отображения в бухучете и удержания ущерба из зарплаты виновного сотрудника, а третий передается виновному в нанесении ущерба лицу.

При оформлении ТОРГ-15 следует обратить внимание на заполнение некоторых моментов. Так, код причины порчи/боя/лома может не ставиться в акте, если компания не пользуется системой внутреннего кодирования. В документе обязательно должна быть указана причина списания испорченного товара или его уценки.

О том, какими способами можно организовать учет в торговле, читайте в статье «Торговля товарами с и без НДС (нюансы)».

Испорченные (поврежденные) товары следует перечислить, указав их наименование, основные характеристики, количество и учетную стоимость до и после проведения уценки. Также должно быть названо виновное лицо (если имеется возможность его установить), его должность.

ВНИМАНИЕ! Учетная цена утверждается организацией самостоятельно. Это может быть планово-расчетная, усредненная или фактическая цена продукции. Подробнее об учетных ценах читайте здесь.

В итоговой части ТОРГ-15 приводится текст распоряжения руководителя о дальнейшей судьбе поврежденных (испорченных) ТМЦ. Так, может указываться необходимость их утилизации. Кроме того, следует привести точную сумму ущерба и данные того лица, за чей счет он будет возмещен.

Как списать пришедшие в негодность МПЗ, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ.

Где найти бланк и образец заполнения ТОРГ-15

Форма ТОРГ-15 хотя и является унифицированной, но необязательна для использования. Другое дело, что указанный бланк очень удобен — ведь в нем учтены все нюансы для оформления ситуации с боем/ломом/порчей ТМЦ.

Скачать бланк ТОРГ-15 вы сможете бесплатно, кликнув по картинке ниже.

А если у вас возникают трудности с оформлением данного документа, рекомендуем воспользоваться размещенным на нашем сайте образцом его заполнения.

Итоги

Необходимость в оформлении акта по форме ТОРГ-15 возникает при выявлении порчи товаров. На основании этого акта товар может быть уценен или утилизирован. В нем же указывают сумму причиненного ущерба и виновное лицо, с которого эту сумму нужно будет удержать, если такое лицо установлено.