Почему кризис не может не наступить

Экономика по своей природе циклична и состоит из долгосрочных, или секулярных, и относительно краткосрочных, или циклических, трендов. Если первые меняются медленно и на их траекторию сильнее всего влияют такие факторы, как демография и уровень долга, то вторые предполагают колебания в течение 6–18 месяцев в зависимости от конъюнктуры и происходят в рамках секулярного тренда. Иными словами, секулярные экономические тренды – это медленные циклы направления экономического роста или инфляции. Сконцентрируемся именно на секулярном тренде.

Прогнозирование секулярного тренда экономического роста – номинального ВВП (рост + инфляция) – сводится к демографии и долгу. В целом направление тренда в экономике определяется количеством работающих людей и уровнем производительности труда этих работников. Если будет меньше людей, готовых работать, то без радикального изменения производительности общие темпы роста экономики будут снижаться.

При этом очевидно, что постоянно наращивать долг при высокой стоимости заимствований невозможно. Поэтому в последние десятилетия мы наблюдали тенденцию к постоянному снижению процентных ставок. Проблема в том, что удешевление денег в сочетании с агрессивной монетарной политикой всегда переносит доходы из будущего в настоящее, а риски, наоборот, вытесняет из настоящего в будущее. И пока нет никаких индикаторов, указывающих на то, что мы решили проблемы огромного количества долгов, а также крайне низких сбережений и другие проблемы в финансовой системе и экономике в целом. Нынешняя экономическая модель себя де-факто исчерпала.

Почему кризис 2023 г. будет сильнее чем в 2008 г.?

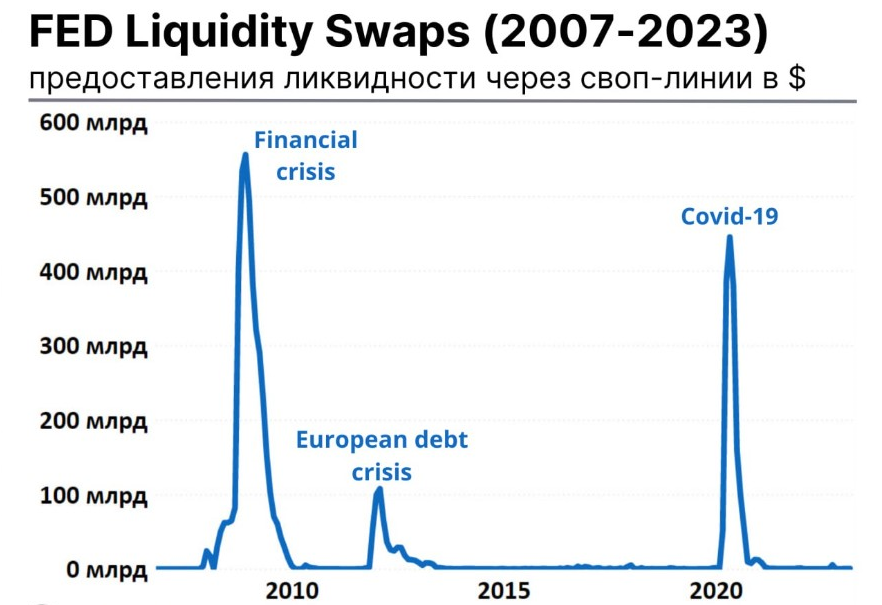

Ситуация в системе очень острая, о чем говорит заявление ЦБ Канады, Англии, Японии, ЕЦБ, ФРС и ШНБ о расширении предоставления ликвидности через своп-линии в долларах США, в попытках избежать кризиса ликвидности и дефицита долларов в системе. Эти ежедневные операции начнутся в понедельник, 20 марта, и будут продолжаться как минимум до конца апреля. Подобная программа применялась трижды с 2003 г.: во время мирового кризиса 2008 г., европейского долгового кризиса 2011-2013 гг. и во время Covid-19.

Рынки восприняли эту новость позитивно: денег на рынке станет больше, значит все пойдет наверх. Однако, необходимо понимать, предоставление ликвидности Центральными банками говорит о наличии серьезных проблем и не является их решением.

Когда Центральный банк даёт свои деньги рынку это говорит о том, что на рынке всё очень плохо и его нужно начинать спасать.

Такая ситуация проявляется когда в банковском секторе не хватает долларов, т.к. риски на столько высокие, что банкам очень сложно перефинансировать свои позиции и убытки. Именно для реструктуризации убытков и пополнения кэша в коммерческих банках, ЦБ открывают свопы ликвидности.

Также ФРС США за неделю выдала банкам через дисконтное почти на $153 млрд., то есть купила активы, потерявшие в цене, по номиналу. Это рекордно высокий уровень, превосходящий заимствования во время финансового кризиса 2008 г.

И тут нужно понимать, что когда региональный банк приходит за такой поддержкой он признает, наличие проблем и автоматически становится добычей для крупных хедж-фондов, которые начинают шортить его акции, а вкладчики переводить свои депозиты в более стабильные банки - и всё это еще большей степени дестабилизирует ситуацию. Для крупных банков это возможность для укрепления позиций за счет поглощения мелких коммерческих банков, а значит в скором времени (в начале апреля после предоставления квартальных отчетов) мы начнем наблюдать консолидацию банковского сектора (будем отслеживать по новостям о покупке одним банком, другого). Когда центральные банкиры окончательно перегнут палку, что приведет к устойчивой инфляции, а инфляция, в свою очередь, будет связывать руки центральным банкирам и система пойдет вразнос.

Повышение процентных ставок и инфляция привели к оттоку депозитов из коммерческих банков, которые в основном пошли на оплату обязательств. Но обострившиеся проблемы кратно усилили этот отток, что объясняется недоверием вкладчиков к банковской системе.

Этот крупнейший отток депозитов со времен кризиса 2008 года на ряду с системными проблемами кратно увеличил дыры в балансах коммерческих банков и стал одной из причин нынешнего банкопада.

Спрос на 2-х летние короткие облигации США (трежерис) 13 марта превзошел спрос во время ипотечного кризиса 2008 г. Это сигнализирует о панике на фондовых рынках и что крупные участники (банки, хедж фонды, ЦБ) страхуются от обвала экономики.

Спрос на трежерис является индикатором, т.к. именно этот инструмент используют финансовые институты и крупные участники фондового рынка, чтобы хеджировать свои риски и обезопасить себя от грядущего экономического цунами.

Провал в доходности с 10 марта превышает показатели за прошлые 60 лет! Системно огромное количество долгов начинает расшатывать экономику США, в результате чего ФРС впервые с 2020 г. запустила сделки РЕПО. Объем заимствований за неделю с 15 по 22 марта составил $60 млрд.

Операции РЕПО - это экстренный инструмент, который возобновляется в тот момент, когда банки прекращают кредитовать друг друга, и для обеспечения ликвидности на рынок выходит ФРС.

В итоге, чтобы банковская система не умерла, с 8 марта баланс ФРС увеличился более чем на $300 млрд. Таким образом ФРС стерла половину своей работы по программе QT и откатила баланс на уровень декабря 2022 года - до $8.73 трлн., получив тем самым убыток в размере $1,252 трлн.

Представленные данные говорят о следующем:

- Экономика США не может существовать без вливания средств. ФРС сокращала баланс чуть больше года и этого хватило, чтобы вывести экономическую ситуацию из равновесия.

- Чудесного спасения, на которое рассчитывают банки, не будет. Убыточный баланс ФРС и бесконечно растущий госдолг не оставляют выбора, кроме как дать банковской системе и экономике очистится в период грядущей рецессии. Об этом также свидетельствует и сохранившаяся ястребиная риторика FOMC, которая не намерена опускать процентную ставку в текущем году.

Замедленная бомба от рынка недвижимости

Вторая проблема, которая начинает оголяться - рынок коммерческой недвижимости.

После пандемии 2020 г. компании постепенно стали переходить на удаленку и за счет этого снижать свои издержки - производительность та же, затраты ниже. В результате часть помещений были не заполнены или заполнены на половину => доходы компаний рынка коммерческой недвижимости упали.

Ужесточение ДКП и рост инфляции в 2022 г. подтолкнули бизнес к большей экономии и переходу на удаленку => количество пустой площади в бизнес-центрах увеличилось, доходы от аренды упали. Таким образом, компаниям рынка коммерческой недвижимости всё тяжелее обслуживать ипотечный кредит и они стали просить отсрочки по платежам в банках.

На фоне имеющихся кассовых разрывов и высокой процентной ставки (которая съедает прибыль банков), отсрочки по ипотечным платежам увеличивают дыру в их бюджетах и ещё больше расшатывают ситуацию.

Когда ждать кризиса?

Согласно индикаторам Нью-Йоркского отделения ФРС риск наступления рецессии в ближайшие 12 месяцев неуклонно растёт и, уже становится очевидно, что он по силе может оказаться более разрушительным, чем кризис 2008 года.

Возможно – и вполне вероятно, – сейчас инфляция резко пойдет вниз, и мы столкнемся с еще одной попыткой оживить экономику со стороны центробанков. Но вопрос в том, получим ли мы после этого сильный рост и стабильное финансовое восстановление.

Предвестником будущей динамики, вероятно, станет Великобритания. Согласно расчетам МВФ, Великобритания будет единственной крупной экономикой, которая в 2023 году будет сокращаться и переживать рецессию.

Но кульминацией кризиса станет, безусловно, долговой кризис в США. Правительство США не может позволить процентным ставкам расти слишком высоко и слишком быстро, иначе это взорвет федеральный бюджет. Сейчас США вынуждены занимать по значительно более высоким ставкам, что означает ускорение роста расходов на обслуживание долга. На фоне высокой инфляции ФРС продолжат повышать ставки и не стремиться их снижать в этом году.

Однако, никто не задается вопросом, как долго ФРС может продолжать повышать ставки, прежде чем сломает финансовую систему США и либо вынудит правительство объявить дефолт, либо возобновит QE для финансирования дефицитов правительства.

Более высокие показатели по инфляции ускоряют события в направлении американского и глобального долгового кризиса. Федеральные расходы США составляют 22% ВВП, а дефицит бюджета – около 8% (подробнее). Иными словами, любое сокращение гострат с целью остановить инфляцию, вызванную в том числе дефицитом бюджета, немедленно приведет к сокращению экономики в долларовом выражении, что, учитывая рычаги воздействия на систему, приведет к рецессии. Более того, попытки сократить дефицит приведут не только к спаду американской экономики, но парадоксальным образом дополнительно будут его увеличивать и, следовательно, усиливать давление на процентные ставки и инфляцию. Учитывая, что доллар США является мировой резервной валютой - всё это повлечет за собой мировое финансовое цунами.

Подробнее прочитать о госдолге США можете тут.

Подписывайтесь на канал, чтобы первым получать информацию и быть в курсе экономических событий.

Больше полезной информации вы найдете в телеграмм-канале @tochka_vhoda_invest