Доброе утро, всем привет!

Четвергий. Традиционная инфляция в нашей с вами России

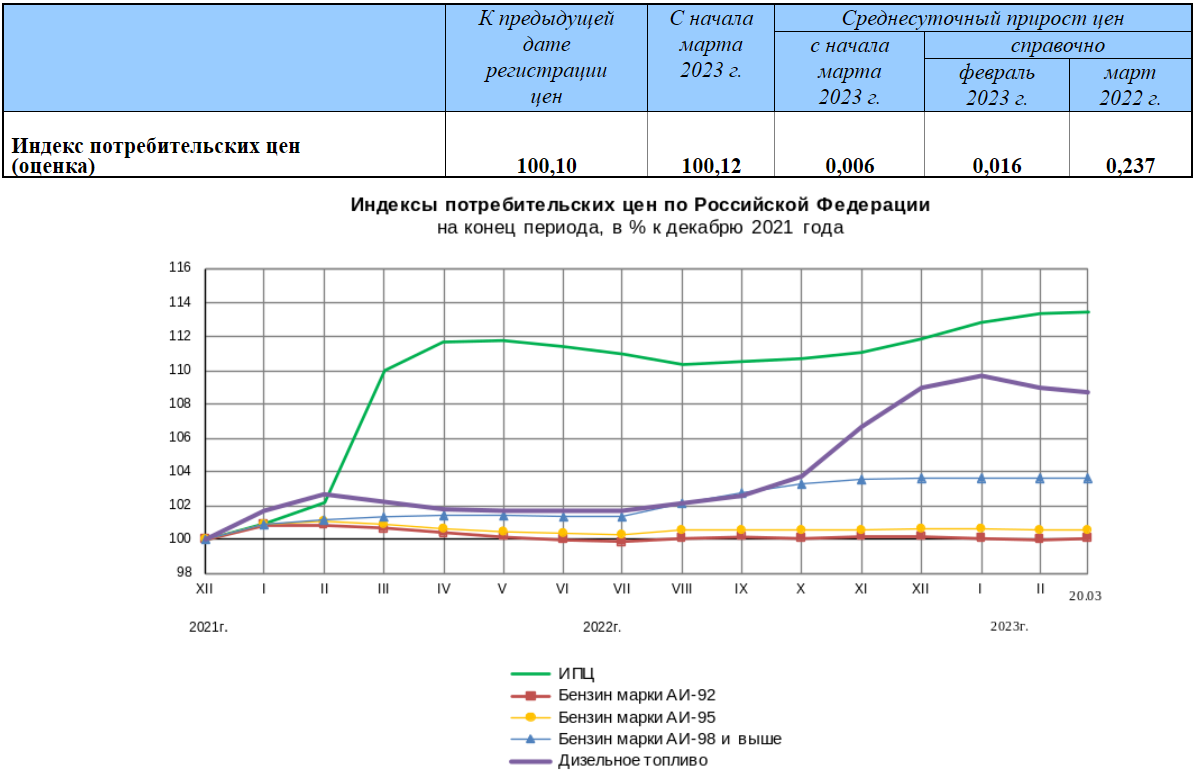

Потребительская инфляция с 14 по 20 марта

▪️ За неделю с 14 по 20 марта инфляция составила 0,10%. В годовом выражении темпы роста цен снизились до 5,99% г/г.

▪️ В сегменте продовольственных товаров рост цен умеренный (0,03%). На плодоовощную продукцию снижение цен ускорилось (-0,44%). На продовольственные товары за исключением овощей и фруктов цены выросли на 0,07% после снижения на -0,04% неделей ранее. Продолжилось снижение цен на макаронные и крупяные изделия, подсолнечное масло, а также мясопродукты. На яйца,

сахар, муку, масложировую и молочную продукцию, хлеб и хлебобулочные изделия цены выросли.

▪️ В сегменте непродовольственных товаров на отчетной неделе цены

выросли (0,09%). Возобновился рост цен на электро- и бытовые приборы, продолжился рост цен на одежду, белье и обувь. Замедлилось снижение цен на строительные материалы.

▪️ Цена на бензин и дизельное топливо очередную неделю без изменений

**********************

А по февральской инфляции Банк России выпустил аналитику. В общих чертах ниже

Это инфографика по регионам.

Цены на продовольственные и непродовольственные товары. Средний прирост в % к предыдущему месяцу.

По оси Х - период с сентября по ноябрь

По оси Y - с декабря по февраль

Соответственно, если товарная группа находится выше черной линии, то среднемесячный прирост цен по ней выше нежели в прошлом периоде.

Аналогичная картина, только сравниваются уже годовые приросты цен в феврале 2023 (ось Y) и в феврале 2022 (ось X)

Если точка попадает в область, лежащую выше черной линии, это означает, что в феврале 2023 г. годовой прирост цен на данную товарную группу был выше, чем в феврале 2022 года. Если точка попадает в область выше красной линии – значит, среднегодовой (за два года) темп прироста цен на товарную группу выше 4%.

Ежели кто собрался в санаторий, то статистика говорит, что у вас есть только лишь апрель, чтобы приобрести путёвки. Дальше цены пойдут вверх.

***********************

Банк России выпустил очередной информационно-аналитический материал "О развитии банковского сектора Российской Федерации в феврале 2023"

Ключевые показатели даны на картинке. Более подробно далее...

Ипотека ускорилась после замедления в январе

▪️ По предварительным данным , ипотека в феврале выросла на 1,5% после традиционного для начала года замедления (+0,6% в январе), но темпы при этом все равно ниже среднемесячных за 2021 год (+2,3%)

▪️ Выдачи ипотеки с господдержкой также начали восстанавливаться после январского замедления – до 209 с 128 млрд руб. (+64%) .

▪️ «Семейная ипотека» стала наиболее популярной в феврале после изменения в начале года условий основных госпрограмм – выдачи по ней выросли в 1,8 раза – до 100 с 56 млрд руб. «Льготной ипотеки» в феврале было выдано на 90 млрд руб. (62 млрд руб. в январе).

▪️ Банки стали пересматривать условия по «льготной ипотеке от застройщика»: сейчас по ним предлагаются ставки от 3%. Однако это все еще существенно ниже рыночных индикаторов, что указывает на сохранение практики завышения цен на жилье.

▪️ Выдачи рыночной ипотеки также выросли (предварительно на ~40%, до 210 млрд руб. в феврале с 152 млрд руб. в январе)

В потребительском кредитовании сохраняется сдержанный рост

▪️ Потребительские кредиты третий месяц подряд растут умеренными темпами (в феврале предварительно на 0,5%, в январе – на 0,5%). С корректировкой на продажи и списания прирост был бы немного выше (+0,6% в феврале, +0,7% в январе), но все еще ниже уровней, наблюдаемых в прошлые годы (в среднем 1,3% в месяц в 2019–2021 гг.).

▪️ Такая динамика, вероятно, обусловлена как сохранением банками жесткой кредитной политики, так и необходимостью соблюдения макропруденциальных лимитов, которые ограничивают объем выдаваемых высокорискованных кредитов. В 1к23 доля кредитов заемщикам с ПДН >80% не должна превышать 25% выдач, а кредитов сроком более пяти лет – 10%. Для соблюдения лимитов банкам может потребоваться более жесткое ограничение выдачи таких кредитов в феврале и марте.

Средства населения значительно выросли

▪️ Средства населения выросли на 711 млрд руб. (+2,0%) после значительного снижения в январе (-2,7%). При этом средства в рублях росли как на текущих счетах (+650 млрд руб., или +5,7%), так и на срочных вкладах (+177 млрд руб., или +0,9%). Норма сбережений у населения оставалась высокой в условиях сохраняющейся неопределенности и более сдержанной потребительской активности.

▪️ Средства в валюте продолжали снижаться – на 1,7 млрд долл. США за февраль (-117 млрд руб. в рублевом эквиваленте, -3,1%).

*******************************

К основным мировым новостям вчерашнего дня

А они сложились в одну - решение по ставке Федрезерва

Основные прогнозы - увеличение на 25 базисных пункта. Хотя многие говорили и о возможном снижении, учитывая обвалы американских банков. Но не случилось. Двинули вверх на 25 бп, как и в прошлый раз. Как говорится в заявлении, инфляция в США все еще остается слишком высокой, процесс ее снижения будет долгим. Т.е. это не последнее повышение ставки. К тому же, значительное число членов руководства ФРС США выступает за ужесточение условий кредитования в стране. Также было сказано, что руководство ФРС США рассматривало возможность приостановить процесс повышения ставки из-за ситуации в банковской системе. А раз не случилось, значит ситуация с инфляцией настолько нехорошая, что даже ради спасения банковской регионалки нельзя снижать. Ну а что это значит? А значит, что скорее всего в недалеком будущем мы еще увидим банкротства банковских структур.

Почему? Читаем дальше. На пальцах.

Давайте еще раз на пальцах попытаемся просветиться на предмет того, что не так с региональными банками, и не пофиг ли на них вообще.

Смотрите... первая картинка. Это график «Прочих банковских депозитов», т.е. общей массы депозитов, уменьшенных на объем крупных срочных депозитов, величиной более 100к$. Достигнув своего пика прошлой весной, они начали сокращаться. Сокращаться они стали все сильнее и сильнее. Просадка развивалась по экспоненте, упав к 8 марта до 6,04%. Крупнейшая просадка по депозитам, по крайней мере с мирового финансового кризиса. А что было через 2 дня после 8 марта? Загремел Силикон Валли?

А дальше вопрос - отчего же происходит подобный массовый отток депозитов из банков? Смотрим на вторую картинку.

Сверху - доходность по краткосрочным казначейским векселям, которая чуть более чем за полгода выросла с менее 1% до 4,5% и выше.

В середине - активы фондов денежного рынка. Те самые фонды, которые размещают свои активы в те самые краткосрочные высоколиквидные низкорискованные активы. Типа тех, чья доходность показана выше.

Снизу - кумулятивный приток денежных средств в эти самые фонды.

В период с марта по ноябрь ставки выросли с 0% до 4%. Но чистый приток денег составил немного... ничтожные 62 млрд $. А потом все опомнились. Стоило доходностям подняться выше 4%, как прорвало - 143 млрд занесли пока доходности росли с 4% до 4,5%. Только перемахнули 4,5%, как ахерели натурально все и занесли еще 201 ярд. Последние трусы - и те в фонды.

Плохо что ли? Хорошо.

Но не всем. И вот теперь смотрим разницу между депозитами и доходностями фондов денежного рынка. Я думаю, тут не надо ничего объяснять? Вообще не стоит вопроса - чего делать. Стоит лишь один вопрос, почему это не сделано еще вчера.

А вот дальше судть!

На малые и средние банки приходится

50% коммерческого и промышленного кредитования

45% потребительского кредитования

80% всей коммерческой ипотеки

А помните, недавно я писал базу? Как зарабатывают банки. Чистый процентный доход и всё такое? Т.е. банк БЕРЕТ в долг у граждан (депозит) под Х% и отдает эти деньги в долг вон тем самым, которые чуть выше описаны - под (Х+Y)%

А теперь в этом уравнении сокращается первая часть. Денег несут всё меньше и меньше. Через это что? Что и давать денег можно всё меньше и меньше. А если нет кредитования в нашем с вами капитализме, то что делать дальше? Деньги с фондов не уходят в реальный сектор. На них просто покупаются векселя. Для оплаты доходностей которых выпускаются другие векселя. Такие дела...

Ну а подъем ставки автоматически влечет за собой подъем доходностей бондов, а значит продолжение оттока средств из банковских структур.

Еще раз про ипотеку. Коммерческую. Инфографика.

Кто держит основные портфели коммерческой ипотеки. Очень, кстати, популярная нынче тема в западной инфо-экономо-социосфере

************************

К - красивое

Так выглядит полный график цены акций First Republic Bank на тайм-фрейме 6 месяцев (т.е. каждая "свеча" - это 6 месяцев).

Какой он там, я забыл... 14-й банк в США?

***********************

Ну а зарубежные спекулянты пока суд да дело ловко торгуют акциями First Republic Bank.

Красивое

Пояснительная бригада

В данном случае красные треугольнички - это места входов в шортовую позицию, т.е. продаж акций с целью в дальнейшем выкупить их взадназад. Соответственно, зеленые треугольнички - это выходы из шортовой позиции

*******************

Кстати, в зарубежных интернетах тоже все бегают и спрашивают друг дружку - а кто следующий? И тыкают пальцем...

Если что, то наверху график акций ДойчеБанка начиная еще с того века. Какой-то он тоже... небодрый, что ли...

**********************

Те самые "условно-конвертируемые" бонды АТ1 европейских банков. Дают среднюю доходность в 10,46% годовых.

К вопросу, с какой целью в них лезут. Ведь никто же не может подумать, что Credit Suisse Deutsche Bank скажет "я устал, я мухожук"

**************************

Вернемся к инфляции

В ГРЕЙТБритан произошло неловкое...

Три месяца подряд инфляция росла всё меньше и меньше. Она, правда, росла, но народу говорили, что падала. Ну вот... а сегодня она возьми, да развернись. И 10,4% в февраля после 10,1% в январе.

А вот снизу их индекс потребительских цен на еду и напитки. 18(!)%. С конца восьмидесятых такого не было. А может быть и больше.

Все мы с вами знаем, кто в этом виноват. Только бомбы с ураном - только так...

******************************

ЛИЦЕМЕРНЕНЬКОЕ

Война войной...

Пишут, что Польша немножко лицемерна.

Пишут, вот вы, Польша, постоянно критикуете мадьяр за нейтралитет и призывы закруглиться с санкциями. Набираете там сотни тысяч военных... А тем временем...

Объем экспорта Польши в РФ за 2022 год составил 4,7 млрд евро. А это значит, что Польша стала третьим по величине экспортером из ЕС в РФ. После Германии и Италии.

Да, экспорт резко упал в первой половине 2022. Но только для того, чтобы снова вырасти. В 4 квартале 2022 товаров в РФ продали на 1,2 млрд евро. И хотя это и меньше на 44% по сравнению с 2021, но заметно больше, нежели во втором и третьем кварталах.

830 млн пришлось на промышленные товары. Синтетических волокон поставлено на 371 млн. Фармацевтика - 353 млн евро, что, кстати, на 18% больше, чем в 2021

*************************

Намедни в нашем уютном оптимистичном чатике поднялся вопрос о самоубийствах. И тут же всплыла статья известного отечественного издательского дома Коммерсантъ от 10.09.2022, где крупным по-русски объясняется нам с вами, что Россия входит в топ-10 стран по числу самоубийств. И тут же прилагается очень красивая карта мира с цветовой дифференциацией штанов, где любому сразу становится понятно, кто есть кто. Где Шир, а где Мордор.

Сие сразу вызвало непонимание. Всю жизнь с топами по самовыпилам ассоциировались чухонцы, но чтобы так... Коммерсантъ ссылается на данные ВОЗ. И совершенно чётко пишет: «Если в среднем в 2019 году в стране было зарегистрировано 25 смертей на 100 тыс. населения, то среди мужчин уровень смертности — 44 на 100 тыс. населения, а среди женщин — 9».

OKAY. В силу природного недоверия ко всему, а к «ведущим либеральным деловым газетам России» по мнению BBC News, вопросом заинтересовался. Природная ватность заставила полезть к ведущему государственному источнику по мнению Российской Федерации, а конкретно, в Росстат. Ну и Росстат сказал, что в 2019 году зарегистрировано 11,7 смертей в результате самоубийств на 100 000 человек. 21 среди мужчин и 3,7 среди женщин. Также необходимо отметить, что общая цифра вот уже 10 лет как снижается (возможно и больше, дальше не смотрел) с 21,8 в 2011 до 10,7 в 2021.

Ну как вам? Правда, здорово? 25 у ВОЗ и 11,7 у Росстата. Ха!

Ну к ВОЗу вопросов и нет в общем-то. А вот к уважаемому издательскому дому... Коммерсантъ, ммм... фактчекинг? Не? Ну, да... наверное, не. Да? Или просто не надо? А то если написать ИСТИНУ, то картина мира у читателей может расстроиться? Зря что ли 30 лет объясняли людям, что они живут в говне?

**************************

Ну а на сегодня всё. Ах, да! Наш уютный и оптимистичненький канал - MarketScreen. С чатиком.