🧐 Сегодня я бы хотел поговорить о секторных фондах. На текущий момент, на Московской бирже торгуется десятки БПИФ от разных управляющих компаний на определенный сектор, среди которых: технологии, космос, полупроводники, кибербезопасность и т.п. Я решил разобраться в вопросе необходимости таких фондов, их доходности и общем риске, который может понести инвестор.

Различия фондов

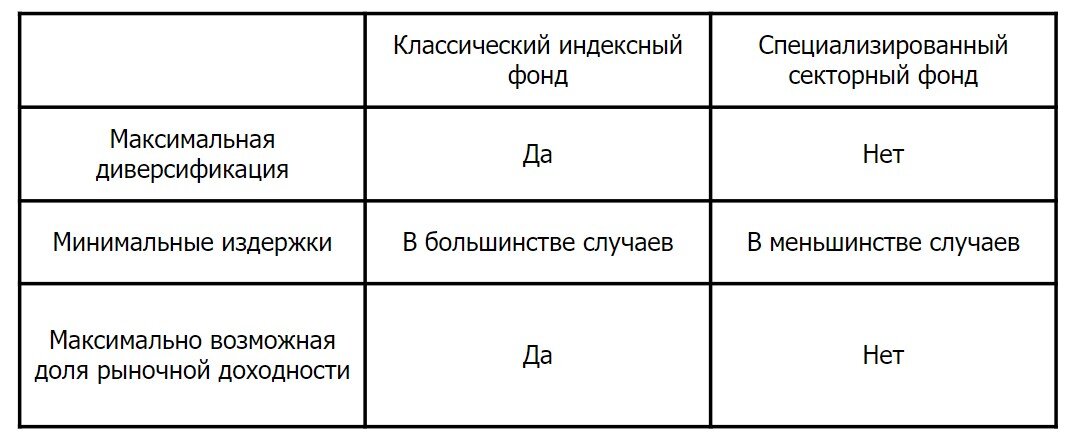

🔎 Классические индексные фонды имеют существенные отличия от секторных фондов. В то время, как простой индексный фонд предлагает:

- хорошую, а то и максимальную диверсификацию

- низкие комиссии и издержки

- максимально возможную долю рыночной доходности, благодаря совокупности компаний из разных секторов экономики

Секторные фонды не могут похвастаться таким же:

- слабая диверсификация и высокая волатильность

- высокие комиссии (есть исключения) и наличие торговых издержек, т.к. чаще всего такие фонды являются активно-управляемыми

- зависимость от конкретного сектора экономики и его роста

👴 В своё время знаменитый американский инвестор Джон Богл выделял ещё один минус секторных фондов - короткий инвестиционный горизонт. По его словам, секторные фонды очень часто используют в спекулятивных целях и оборачиваемость некоторых может быть в сотни раз больше!

«Другими словами, в то время как секторные ETF могут быть эффективными спекулятивными инструментами, я твердо уверен, что любые спекулятивные стратегии на фондовом рынке в конечном итоге обречены на проигрыш» — Джон Богл, основатель крупной инвестиционной компании Vanguard.

❗ Однако, я не считаю это минусом, ведь такие фонды можно использовать и для долгосрочных инвестиций.

Историческая доходность

📌 Одна из главных концепций инвестирования гласит, что результаты прошлого никогда не гарантируют результатов в будущем. Так устроен рынок, и именно по этой причине на историческую доходность опираться нет смысла.

📊 Данных по доходностям секторных фондов по сравнению с диверсифицированными фондами акций не так много, но все же, мне удалость найти некоторую инфографику за период с 1997 по 2003 год. В то время, как кумулятивная доходность рынка составила положительные 43,2%, средний секторный фонд заработал отрицательную кумулятивную доходность -25,9%. Ощутимая разница.

❗ Однако, управляющие компании часто опираются на показатель исторической доходности и тем самым привлекают инвесторов к вложениям в их фонды. Для примера, прикрепляю изображение с официальной страницы фонда на сектор полупроводников с тикером TSOX от УК «Тинькофф Капитал» с совокупной комиссией не более 0,69% в год.

🤑 Не поспоришь с тем, что среднегодовая долларовая доходность фонда в 19,6% впечатляет, особенно учитывая расчет индекса с 2009 года. Однако, покажет ли фонд такую же доходность в следующие 5-10 лет? Покажет время.

Вывод

🎯 Доходность определенной категории секторных фондов действительно может быть впечатляющей и даже опережать среднерыночную доходность рынка.

🤔 К сожалению, всегда есть своё НО, ведь высокая доходность секторных фондов не гарантирована, а сами фонды подвержены высокой волатильности и большому падению при экономический нестабильности. Активное управление большинства таких фондов редко играет на пользу вкладчикам, как и высокие комиссии и общие издержки.

💡 В любом случае, я не собираюсь выступать противником секторных фондов. Для улучшения диверсификации портфеля такие фонды могут подойти, и держать их в долгосрочной перспективе тоже ничего не мешает. В моём портфеле есть такие фонды, и я осознанно добавляю их. Выбор за каждым.

Благодарю за прочтение! Делитесь свои мнением относительно секторных фондов, добавляете ли их в свой портфель? Будет интересно узнать 😉