Татнефть представила консолидированную финансовую отчётность по МСФО за 2022 год (по РСБУ тоже). Показателям может позавидовать весь нефтяной сектор, причём прогнозы аналитиков по чистой прибыли ниже, чем оказалось на самом деле (БКС — 245₽ млрд, Синара — 273₽ млрд). Главные показатели из отчёта:

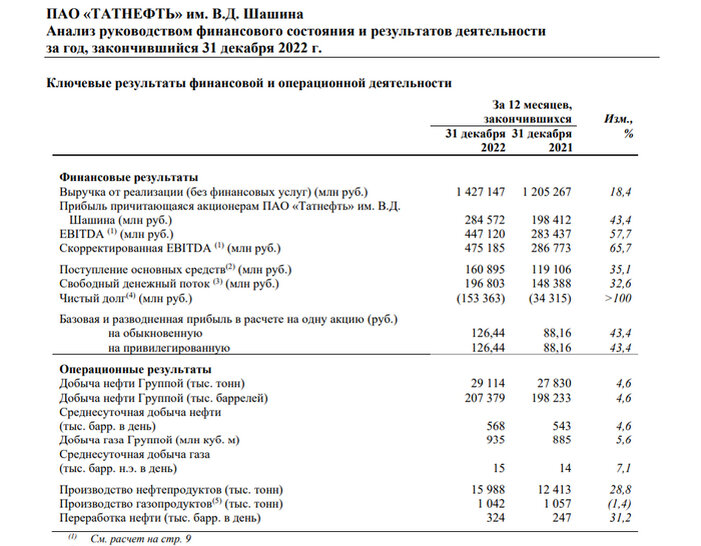

🛢 Выручка: 1, 4₽ трлн (18, 4% г/г)

🛢 Чистая прибыль: по МФСО 284, 57₽ млрд (43, 4% г/г), а по РСБУ 241, 86₽ млрд (70% г/г)

🛢 EBITDA: 447, 12₽ Млрд (57, 7% г/г)

🛢 FCF: 196, 8₽ Млрд (32, 6% г/г)

Ещё бы я отметил несколько фактов, которые явно бросаются в глаза при оценке компании:

📌 Компания увеличила добычу нефти и нефтепродуктов, на этом фоне продажи сырой нефти и нефтепродуктов в дальнее зарубежье также были увеличены (30% и 40% г/г)

📌 У Татнефти внушительный кэш на счетах. Сейчас там находится 167, 8₽ млрд, а долг компании составляет — 14, 5₽ млрд. Поэтому Татнефть может смело инвестировать в новый бизнес или выплатить дивиденды (не распределённая прибыль)

📌 Правительственная комиссия России по контролю за иностранными инвестициями одобрила покупку Татнефтью российских активов Nokian Tyres. Цена покупки составит €286 млн (ожидалось €400 млн). Прибыльный бизнес с дисконтом.

Что же насчёт дивидендов, то согласно дивидендной политике Татнефти: «Целевым уровнем средств, направляемых на дивиденды, является не менее 50% от чистой прибыли по РСБУ или МСФО, в зависимости от того какая из них является большей». По итогам 9 месяцев компания выплатила 39, 57₽ на акцию (32, 71₽ за 1п22 и 6, 86₽ за 3кв22). Таким образом, в соответствии с див.политикой, дивиденд за 2022 год может составить 61, 17₽ на акцию, а финальный дивиденд — 21, 6₽.

💼 Сейчас в моём портфеле данный нефтяник выглядит перспективнее всех (ещё имею Лукойл, Роснефть, Сургут-п). Я уже вам рассказывал, что набираю Татнефть в портфель из-за её неоцененности и перспективных дивидендов. Для долгосрока смотрится весьма неплохо.

С уважением, Владислав Кофанов.

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.