Всем привет!

Взяв ипотеку может создаться впечатление, что лучший способ распорядиться свободными средствами это отнести переплату в банк. А что, если нет? Рассмотрим несколько моделей поведения при следующих условиях:

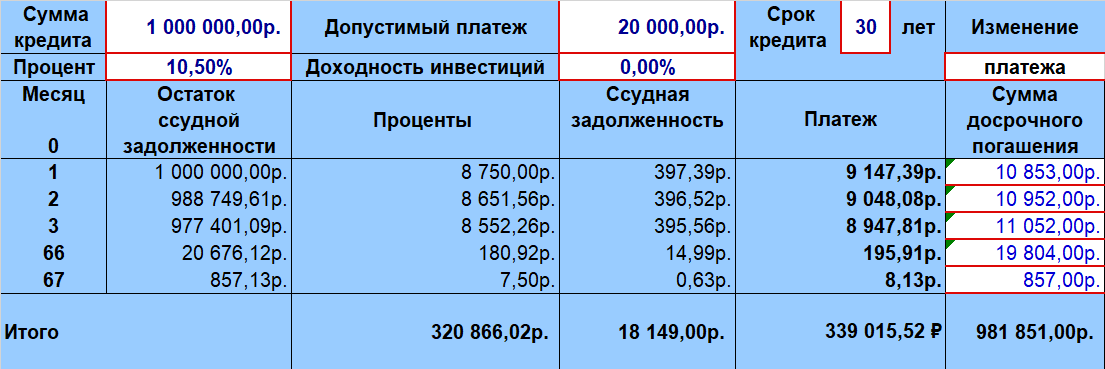

- Берем кредит 1 000 000 р. под процентную ставку 10,5 %, на 30 лет (360 мес.).

- Сумму которую можем выделить из бюджета составит 20 000 р.

Модель №1 - Погашение ипотеки:

Весь наш свободный бюджет в размере 20 000 р. направляем на погашение ипотеки. Что получаем:

- Срок кредита уменьшается с 360 месяцев до 67;

- Сумма выплаченных процентов уменьшается с 2 293 061 до 320 866 р.

- Сумма платежей по кредиту уменьшится с 3 293 061 до 1 320 866 р. (Сумма платежей по кредиту - 339 015 р. + Сумма досрочных погашений - 981 851 р.)

Модель №2 - Инвестирование переплаты в облигации с реинвестированием купонов.

- Открываем ИИС у брокера, который поддерживает выплату купонов на банковский счет;

- Оплачиваем обязательный платеж в 9 147 р.

- Разницу между нашим бюджетом (20 000 р.) и основным платежом (9 147 р.) в размере 10 853 р. инвестируем в ИИС и покупаем надежные облигации таким образом, чтобы получать равномерный доход по месяцам. По состоянию на март 2023 года купонный доход от инвестиций в ОФЗ и высококачественные корпоративные облигации составляет порядка 10% годовых.

- Купоны получаемые от инвестиций снова вносим на ИИС и покупаем еще облигаций.

- По итогам года подаем на налоговый вычет от суммы инвестированной на ИИС (10 853 * 12 = 130 236) плюс от суммы купонов вновь заведенных на ИИС. На второй и последующие года к этой сумме начинает добавляться сумма налогового вычета, полученного за предыдущий период, который мы тоже направляем на ИИС.

За 62 месяца таких действий мы получаем на счете капитал в размере 986 025 рублей при остатке задолженности 968 146 рублей. Таким образом мы можем полностью расплатиться с ипотекой отдав всего 1 240 000 р. из своего бюджета (62 месяца х 20 000 ежемесячных платежей).

Но это не всё. Стоит обратить внимание на разницу между купонным доходом и платежом по кредиту. На 86 месяц купонный доход становится больше платежа по кредиту. И если доверить дальнейшую выплату ипотеки ценным бумагам то получается, что заплатив в течении 86 месяцев основной платеж в размере 9 147,39 р. вы отдадите банку 786 675,54 р. а остальную сумму вы сможете погасить в автоматическом режиме не прикладывая для этого усилий. И в конце концов, после выплаты кредита инвестированная сумма в размере 1 499 073 р. останется у вас.

Модель №3. Инвестирование переплаты в облигации с погашением ипотеки купонами.

- Открываем ИИС у брокера, который поддерживает выплату купонов на банковский счет;

- Оплачиваем обязательный платеж в размере 9 147 р.

- Разницу между между нашим бюджетом (20 000 р.) и основным платежом (9 147 р. в первый месяц и дальше - меньше) в размере 10 853 р. (дальше соответственно больше) инвестируем в надежные облигации таким образом, чтобы получать равномерный доход по месяцам. По состоянию на март 2023 года купонный доход от инвестиций в ОФЗ и корпоративные облигации составляет порядка 10% годовых.

- Купоны получаемые от инвестиций направляем на переплату по ипотеке.

- По итогам года подаем на налоговый вычет от суммы инвестированной на ИИС. На второй и последующий года к этой сумме начинает добавляться сумма налогового вычета, полученного за предыдущий период, который мы тоже направляем на ИИС.

На 61 месяц таких действий мы получаем на счете капитал в размере 794 399 рублей при остатке задолженности 789 070 рублей. Таким образом мы можем полностью расплатиться с ипотекой отдав всего 1 220 000 р. из своего бюджета (61 месяц х 20 000 ежемесячных платежей).

Здесь как и в модели №2 купонный доход обгоняет платеж по кредиту. На 67 месяц платеж составляет 7 067 р., купонный доход - 7 150 р. значит в этот момент мы можем перестать тратить деньги из своего бюджета и начать погашать ипотеку купонами. Таким образом за 67 месяцев мы отдадим банку платежами из своего кармана ( без учета платежей обеспеченных купонами) 567 800 р., и заработаем капитал 871 017 р. который обеспечит нам выплату кредита и в конце концов вернется к нам.

Разумеется в приведенных моделях множество допущений: процентную ставку по кредиту через какое-то время можно будет рефинансировать, купонная доходность может изменяться как большую так и в меньшую сторону, инфляция съест часть Вашего капитала. Но потерять часть ценности капитала - лучше, чем не иметь его вовсе, а получать дополнительный источник дохода - лучше, чем не получать.