Несмотря на длинную историю банковского дела в России, одним из фактов является позднее появление самой системы. На то были разные причины, в рамках статьи не будем на них останавливаться.

Сейчас историю банковской системы условно можно разделить на три основных периода:

- дореволюционный,

- советский,

- период новой истории.

Рассмотрим основные события, которые меняли систему в каждый из периодов.

Дореволюционный период.

Принято считать, что началом существования банковской системы считается высочайшее повеление императрицы Елизаветы Петровны в 1754 году.

Результатом повеления стало открытие двух банков. Первый предполагался для дворян, второй – для купечества.

Основная идея создания банков заключалось в том, что оба сословия будут брать кредиты на развитие своего дела.

Через несколько лет в Санкт-Петербурге и Астрахани появляются и первые банки для развития внешней торговли.

К сожалению для государства, первый опыт банков оказался не самым удачным. Многие заёмщики просто не возвращали выданные им средства.

Исправить ситуации взялась Екатерина II. При ней появляются следующие нововведения:

- создан Государственный земельный банк. Основное назначение которого была выдача средств для длительной ипотеки,

- появляются кассы. Сохранные и ссудные. Вторые выдавали средства под драгоценные металлы и ипотеку,

- появляется Вспомогательный банк для дворянства, принимавший не только деньги, но и кредитные билеты, приносившие вкладчикам гарантированный доход

После завершения Отечественной войны 1812 года начался новый виток развития системы.

Например, появляется государственный коммерческий банк, который имел 12 отделений по всей стране.

Становятся доступны услуги по функционалу напоминающие современные банковские переводы.

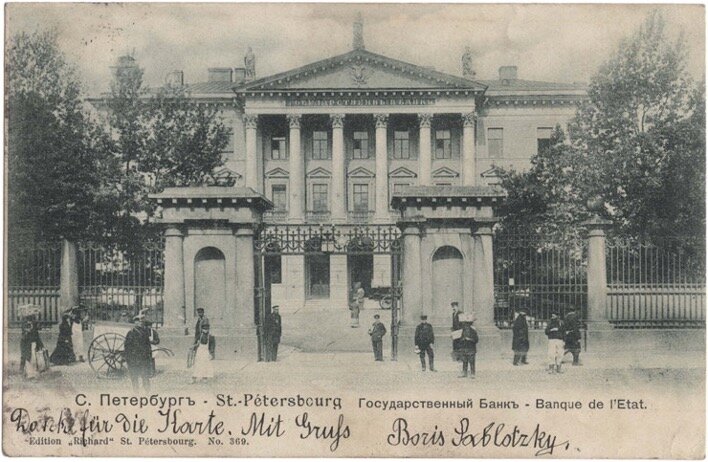

Если ранее банки напоминали всё же больше ростовщические организации, то в 1860 всё изменилось. Император Александр II подписывает указ об образовании Государственного банка. Так начинается история Банка России.

Уже к 1872 году Российская империя имеет развитую, современную, многоступенчатую банковскую систему, представляющую собой:

- Государственный банк с сетью отделений,

- ряд городских и земельных банков,

- частные банки долгосрочного кредитования под залог недвижимости,

- акционерные банки под залог городской недвижимости,

- частные банки краткосрочного кредитования.

Одним из результатов денежной реформы, проводимой Сергеем Юльевичем Витте, стало наделение Государственного банка функцией регулятора эмиссии и кредитно-денежной политики страны. Эту роль в наши дни выполняет Центральный банк Российской Федерации.

Бурное развитие Российской империи привело к не менее бурному развитию банковской сети в стране.

К началу Первой мировой войны в стране насчитывалось 600 кредитных учреждений и 1800 отделений банков.

Советский период.

В 1917 году банковская система резко меняет свой вид. В результате исторических событий банковское дело объявляется государственной монополией.

Коммерческие банк были национализированы и объединены с Государственным банком.

В годы Гражданской войны и политики военного коммунизма банки были нужны лишь для организации расчетов.

Новые витки развития банковская система страны получила лишь с началом Новой экономической политики (НЭП) и индустриализации.

В начале и середине 20-е годы прошлого века создаётся ряд банков, каждый из которых работал по своему направлению и выдавал долгосрочные кредиты под 1 -4 % годовых.

В октябре 1921-го с целью «способствовать кредитом и прочими банковскими операциями развитию промышленности, сельского хозяйства и товарооборота» создают Государственный банк РСФСР (через два года его преобразовали в Госбанк СССР). Основной капитал — два триллиона рублей — организация получила из бюджета.

Благодаря новой экономической политике в СССР появилось множество банков, поддерживающих ослабленную экономику государства.

Отдельно стоит выделить отраслевые кредитные организации:

- Торгово-промышленный банк (Промбанк). Хотя основная задача была в кредитовании промышленности, банк принимал и вклады.

- Российский коммерческий банк (Роскомбанк). Поначалу акции компании принадлежали шведским компаниям и физическим лицам. Но в 1924 году банк был выкуплен Наркоматом внешней торговли и Госбанком. В результате чего был переименован в Внешторгбанк и стал заниматься финансированием внешней торговли Советского Союза, в основном — кредитованием экспорта.

- Сельскохозяйственные банки РСФСР, Украины, Белоруссии, Закавказья, Узбекистана и Туркмении. Финансовые учреждения выдавали краткосрочные и долгосрочные займы всем формам агропромышленных предприятий, занимавшихся производством и продажей продуктов питания, закупкой необходимого сырья и техники. Главный источник средств — кредиты Госбанка и бюджет.

- Центральный банк коммунального хозяйства и жилищного строительства (Цекомбанк СССР). Банк занимался кредитованием местных советов, коммунальных предприятий, жилищных кооперативов и частных домовладений. Деньги выдавались для реконструкции домов, проведения различных ремонтных работ, поддержки работы системы ЖКХ.

- Акционерное общество «Электрокредит». Открыто в 1922 году для финансирования сельскохозяйственной электрификации. В 1924-м на его базе создают Электробанк, отвечающий за всю электрификацию в стране.

15 июня 1927 года ЦИК и Совет народных комиссаров СССР принимают постановление «О принципах построения кредитной системы», которое дало Государственному банку СССР гораздо больше полномочий.

В 1928 году были объединены Промбанк и Электробанк, вместо них создан Банк долгосрочного кредита, а краткосрочные кредиты переданы Госбанку СССР.

Параллельно банковская система продолжала «собирать» в себе деньги населения. Но к началу 1930-х НЭП закончился, и материальное положение советских граждан ухудшилось.

В начале 30-х годов XX века в стране проходит очередная банковская реформа. Результатом которой были следующие изменения:

- коммерческий кредит полностью заменили банковским (таким образом предприятия больше не могли кредитовать друг друга);

- краткосрочные кредиты выдавал только Госбанк (что лишило работы кооперативные банки);

- вместо векселей начали использовать безналичные расчеты;

- кредитование становилось более целевым.

Таким образом неофициально, но фактически Госбанк приобрел доминирующую роль в банковской системе. Он одновременно выполнял роль кредитного, расчётного и кассового центра.

Основным итогом реформы 30-х годов явилось то, что советская банковская система на долгие годы лишилась остатков рыночных отношений, а советские люди практически не связывались с банками. Для них была открыта большая сеть сберегательных касс по всей стране, а деньги от населения направлялись для кредитования предприятий.

В годы Великой отечественной войны перед банковской системой стоял большой вызов. Необходимо было в кратчайшие сроки мобилизовать накопления населения и средства государственных предприятий. И, благодаря прошедшей в 30-е годы реформе, система с этим вызовом успешно справилась.

Экономические и финансовые последствия войны привели к необходимости новой реформы банковской системы. И она состоялась в 1947 году.

Реформа года имела двоякие последствия:

- с одной стороны последствия войны были преодолены, отменена карточная система, розничные цены несколько раз снижались,

- с другой стороны было значительно подорвано доверие населения. Произошло это в результате того, что в ходе реформы банковские знаки были обновлены по курсу 10 к 1. В то время, как вклады людей в сберкассах обменяли по курсу значительно более низкому (в зависимости от суммы: от 1 к 1, до 3 к 1).

В 1950 году советский рубль становится обеспеченным золотом – он теперь соответствует 0,222168 граммов чистого золота (более 660 рублей на современные рубли).

Следующие изменения банковскую систему постигли в годы перестройки.

В 1987 – 1988 годах стала разрешена индивидуальная трудовая деятельность и кооперация. Для этих нужд системе требовалась реорганизация.

Так в 1988 году в структуре Госбанка появились 5 специализированных банков, они вели деятельность на хозрасчётной основе. Эти банки вели кредитование, каждый в своей зоне деятельности. Госбанк становился регулятором и продолжал эмиссию денег.

Закон 1988 года о кооперации положил начало бурному развитию кооперативных банков. И к концу 1988 года их насчитывается уже более 39. Справедливости ради нужно сказать, почти половина в скором времени потеряла лицензии.

Период новой истории.

Современный вид банковская система России приобрела в 1990 году, когда она стала двухуровневой: Центральный банк и коммерческие банки.

Последние получили возможность проводить широкий спектр операций.

Количество коммерческих банков в 90-ые резко растёт. Так, на начало 1997 года общее количество банков составляло более 2000.

Среди появившихся банков и РостФинанс, основанный в 1990 году в Краснодарском крае. Первоначально банк имел название «Кавказский коммерческий сельскохозяйственный банк» (ООО "Кавказский КСБ") и до 2000 года ориентировался, в основном, на работу с малым и средним бизнесом.

Но финансовый кризис конца 90-х резко сокращает количество финансовых организаций. И к середине 2007 года в стране насчитывается 1041 банк.

В 2004 году создаётся система обязательного страхования вкладов, и большинство банков к ней присоединяются.

Сегодня банковская система России продолжает развиваться и модернизироваться. Банки предлагают все более удобные и инновационные услуги, такие как интернет-банкинг, мобильные приложения и другие цифровые технологии, чтобы улучшить опыт клиентов и удовлетворить их потребности.

Мы в РостФинанс предлагаем ряд востребованных на текущий момент продуктов:

- Для инвестирования: золотые слитки и инвестиционные монеты.

- Для бизнеса с иностранными партнёрами: валютный контроль и международные расчёты.

За анонсом новых продуктов и сервисов, а также акциями и выгодными предложениям удобно следить на нашем сайте и в социальных сетях.