🤔 Казалось бы, процесс накопления средств для жизни на пенсии может выглядеть куда более сложным, чем просто распоряжаться большой суммой средств уже на самой пенсии. Однако, везде есть свои нюансы и трудности, с которыми предстоит столкнуться каждому инвестору в будущем. Почему я так считаю? Разберём следующие ситуации.

Стадия накопления.

👨🏭 Предположим, вы уже не молоды и так или иначе начинаете планировать свой выход на пенсию. Вам предстоит на что-то жить, и тогда вы решаете поставить себе цель:

- накопить 18 миллионов рублей в течении следующих 15 лет

✅ Вы считаете, что такой суммы будет достаточно. Здесь нет ничего сложного и вам не нужно проводить математических расчетов для того чтобы понять, накопили ли вы данную сумму, ведь вы можете просто посмотреть сколько денег у вас на счете.

📌 По сути, здесь все зависит лишь от реалистичности вашей цели. Даже если вы по итогу накопите всего 16 миллионов, скорее всего это не сильно вас расстроит, поскольку вы все ещё будете иметь представление о том, что вам нужно делать дальше: продолжать работать и откладывать, либо уменьшить сумму планируемых расходов в будущем.

Стадия жизни с капитала.

👴 Хорошо, теперь представим иную ситуацию, когда вы уже находитесь на пенсии и живёте на свой капитал. Но вот неудача, ведь ваши деньги закончились довольно быстро. Вы планировали жить на них как минимум 25 лет, а деньги закончились уже спустя 20 лет. Эта ситуация выглядит значительно сложнее, чем на стадии накопления средств. В старости работу найти может быть не так просто, ещё хуже, если вы вовсе оказались полностью нетрудоспособного возраста.

В чем принципиальные различия?

💡 Не так трудно догадаться, что ситуации существенно отличаются по своей тяжести. Будучи трудоспособного возраста и находясь на стадии накопления вам значительно проще контролировать уровень расходов, следить за процессом накопления и т.д. Но в старости вы уже не обладаете такой гибкостью, и все может обернуться хуже. Одно дело: сократить расходы добровольно, другое, это сократить их вынужденно.

Наглядный пример.

💼 На стадии накопления сумма ваших пополнений тоже не играет ключевой роли. Вы можете откладывать 15.000 рублей ежемесячно, а можете 20.000 рублей. Отличия будут лишь в итоговой сумме. Однако на стадии жизнь с капитала, сумма вывода средств играют значительную роль.

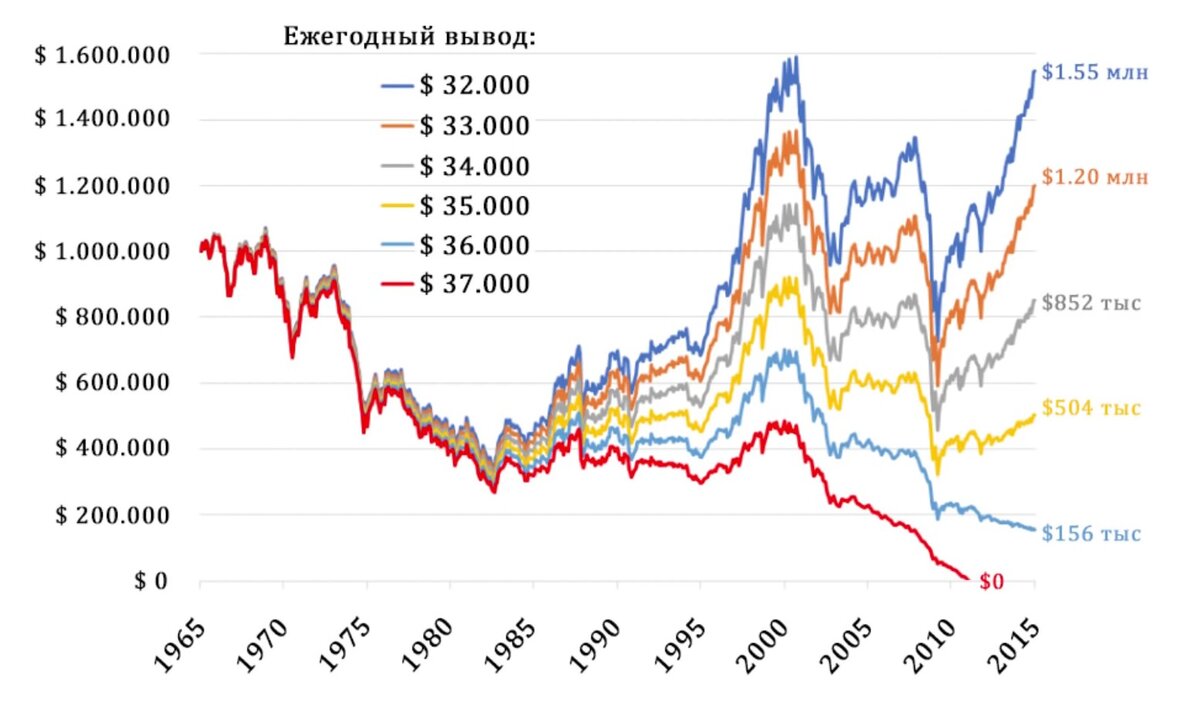

🔎 Перейдем к более реальному примеру, основанному на фондовом рынке США. Представьте двух инвесторов, оба имеют капитал в 1 миллион долларов и у обоих портфель представляет из себя пропорцию 80/20 (акции и облигации США). Только вот один инвестор решил выводить 32.000$ в год, а второй 37.000$ в год. Посмотрим на результаты.

🎯 Можно заметить, что последствия для второго инвестора оказались действительно ужасными, ведь у него просто не осталось денег. А вот для первого инвестора обстоятельства сложились удачно, и его капитал за это время даже несмотря на вывод средств смог увеличиться. Этот пример становится ещё более удивительным, если осознать, что второй инвестор просто выводил на 0,5% больше в год от своего капитала.

Оптимальный вывод.

📊 Опираясь на изображение выше, понять сколько именно средств нужно выводить практически невозможно. Фондовый рынок сам по себе является волатильным и нестабильным местом. Гораздо проще определить какую сумму нужно вывести, когда рынок растёт. Но сколько нужно выводить, если ваш капитал упал на треть в период падения рынка? На этот вопрос у меня нет ответа.

❗ Кто-то может сказать, что достаточно просто выводить сумму полученных дивидендов, но даже это не всегда стабильный показатель и только на дивиденды опираться не всегда возможно.

Итог.

🚩 Даже находясь на пенсии инвестор может столкнуться с проблемами. Большой капитал не всегда может гарантировать спокойную и обеспеченную старость, ведь многое зависит от выбранной стратегии вывода средств.

📌 На мой взгляд, самый надёжный вариант - начинать откладывать как можно раньше, чтобы ваш капитал был как можно больше к моменту выхода на пенсию. При таком сценарии, вам не придётся думать о каждой десятой процента при выводе средств. Возможно, вам даже хватит 2% в год или меньше, и при этом вы не будете испытывать трудностей и снижать собственный уровень расходов.

Благодарю за прочтение! Надеюсь было интересно. Делитесь своим мнением, очень интересно узнать что думаете вы по этому поводу? 😉