Условия применения повышающих коэффициентов

Применение повышающих коэффициентов к норме амортизации возможно в бухгалтерском и налоговом учете. Для каждого вида учета действуют свои условия, подходы и ограничения:

Последствия применения повышенного коэффициента амортизации в разных видах учета тоже имеют особенности. В налоговом учете коэффициенты позволяют снижать налог на прибыль за счет увеличения суммы амортизации в расходах. Рост бухгалтерской амортизации за счет коэффициентов снижает учетную прибыль, сокращая отчисления собственникам в виде дивидендов.

Две группы налоговых коэффициентов

Для целей налогового учета предусмотрены две группы повышающих коэффициентов к основной норме амортизации.

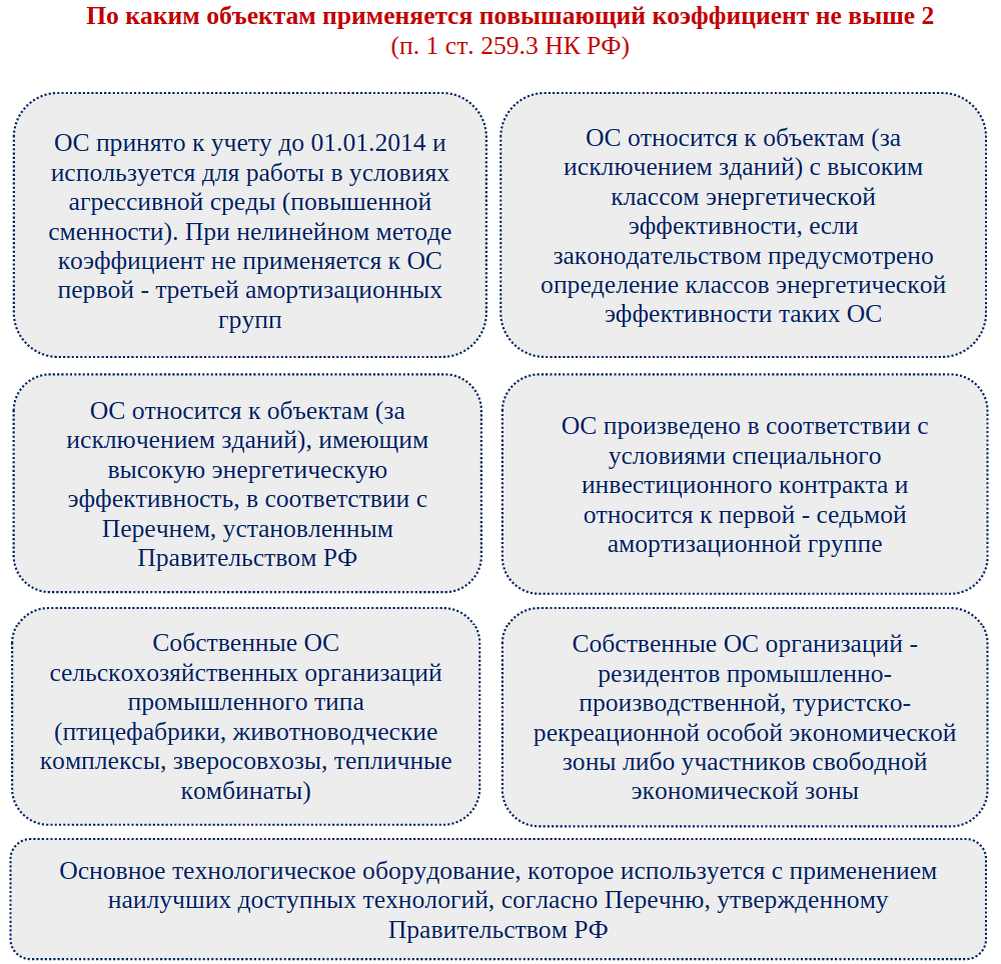

1. Повышающий коэффициент не выше 2

2. Повышающий коэффициент не выше 3

Последние две позиции из этого списка стали применяться с 01.01.2023.

Чтобы законно быстрее списывать стоимость объекта за счет применения повышающих коэффициентов, Минфин рекомендует закрепить размер коэффициента и возможность его применения в налоговой учетной политике.

Сообщать налоговикам о применении повышающих коэффициентов не требуется. При этом компания по требованию контролеров должна обосновать правомерность их применения. Это могут быть, к примеру, приказы о работе в многосменном режиме, табеля с данными по работникам, эксплуатирующим данное оборудование и иные документы, подтверждающие работу конкретного ОС в определенных условиях (в агрессивной среде, при повышенной сменности и т.д.).

С 01.03.2023 перечень ситуаций, в которых можно применять коэффициент 3 в налоговом учете расширен. Узнайте в каких случаях можно применить повышающий коэффициент, в Готовом решении от «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

Бухгалтерские коэффициенты ускорения

В новых ФСБУ прямо не предусмотрена возможность применения к норме амортизации повышающих коэффициентов амортизации в бухгалтерском учете. При этом стандарты не содержит и прямого запрета.

Если компания применяет способ уменьшаемого остатка при начислении амортизации, она может исчислять ее величину с применением коэффициентов ускорения. Методику расчета в таком случае компании придется разработать самостоятельно и закрепить ее в учетной политике. В расчетах может применяться такая формула:

Обосновать размеры коэффициентов помогут технические службы компании, отвечающие за обслуживание данного объекта.

Как применить в расчетах повышающие коэффициенты амортизации в налоговом учете и бухучете, расскажем в следующем разделе.

Расчетные примеры

Покажем на примерах порядок применения повышающих коэффициентов амортизации.

Пример 1

В учетной политике для целей налогообложения ООО «Тепличный комбинат № 3» предусмотрена возможность применения повышающего коэффициента в размере 2 к собственным объектам ОС.

В январе 2023 года комбинат приобрел оборудование первоначальной стоимостью 2 520 000 руб. Объект относится к четвертой группе, срок полезного использования −84 мес., амортизация исчисляется линейным методом.

Бухгалтер комбината рассчитал для цели налогового учета ежемесячную амортизацию (ЕА) по новому оборудованию с учетом повышающего коэффициента:

ЕА = (2 520 000 руб./84 мес.) х 2 = 60 000 руб.

Пример 2

Производственная компания «Атлант Сервис» в марте 2023 года приобрела токарно-фрезеровочный станок. По планам руководства и расчетам производственников станок будут использовать в течение восьми лет: наиболее интенсивно в первые годы, постепенно снижая нагрузку.

Раскладку по коэффициентам, характеризующим интенсивность эксплуатации оборудования, бухгалтер ООО «Атлант Сервис» получил от начальника производственно-технического отдела и применил в расчетах.

Расчеты приведены в таблице:

Год эксплуатации станка Разность между балансовой и ликвидационной стоимостью на начало года, руб. Коэффициент ускорения (интенсивности эксплуатации) Годовая амортизация, руб. Первый 1 600 000 2,0 400 000,00

Второй

1 200 000 1,8 308 571,43 Третий 891 428,58 1,6 237 714, 29 Четвертый 653 714,34 1,4 183 040,02 Пятый 470 674,28 1,3 152 969,14 Шестой 317 705,14 1,2 127 082,06 Седьмой 190 623,08 1,1 104 842,69 Восьмой 85 780,38 1,0 85 780,38

Пояснения разнообразных расчетов на примерах вы можете найти на нашем сайте:

Арендные особенности

Применение ускоренной амортизации за счет использования в расчетах специальных коэффициентов допустимо в отношении полученного в лизинг имущества при соблюдении определенных условий в налоговом и бухгалтерском учете.

Повышенный коэффициент амортизации при лизинге может применяться в отношении ограниченного списка объектов и по величине не может превышать конкретного значения:

Размер повышающего коэффициента амортизации при лизинге и условия его применения следует прописать в учетной политике.

Итоги

Применение повышенного коэффициента амортизации – дело добровольное. Компании принимают решение самостоятельно с учетом ограничений по видам имущества и размерам коэффициентов.