Постоянный контроль Персонального кредитного рейтинга может положительно повлиять на саму повседневную жизнь, а не только на финансы. А если этого сделать не получается – поможет продукт ПКР-12, показывающий динамику рейтинга за последний год. Ирина на личном опыте убедилась в этом.

За что мне отказали в кредите

Меня зовут Ирина. В начале прошлого года я решила взять потребительский кредит, который хотела использовать на развитие своего небольшого бизнеса - с подругой на двоих мы владеем маленьким салоном красоты.

Подала заявку как частное лицо на кредит наличными и уже планировала дополнительное место в зале под новую сотрудницу, как мне отказали. Мне это показалось странным. тем более что я уже брала в этом банке потребительский кредит.

Я решила выяснить, почему мне отказали. Менеджер посмотрела заявку и сказала: «У вас плохая кредитная история». Я, конечно, сразу вспомнила, как давала банку письменное согласие на ее проверку. Но почему она плохая??

Пришлось запрашивать историю на сайте НБКИ и смотреть подробно. И вот что выяснилось. Оказалось, что у меня было несколько просрочек по кредитке, когда я забывала вовремя возвращать на нее деньги. Но тогда я не придала этому значения. Но это еще не все. Оказывается, в мою кредитную историю вписали непогашенный долг по исполнительному листу за долги по квартплате. Просто сразу не нашлось нужной суммы – и вот результат.

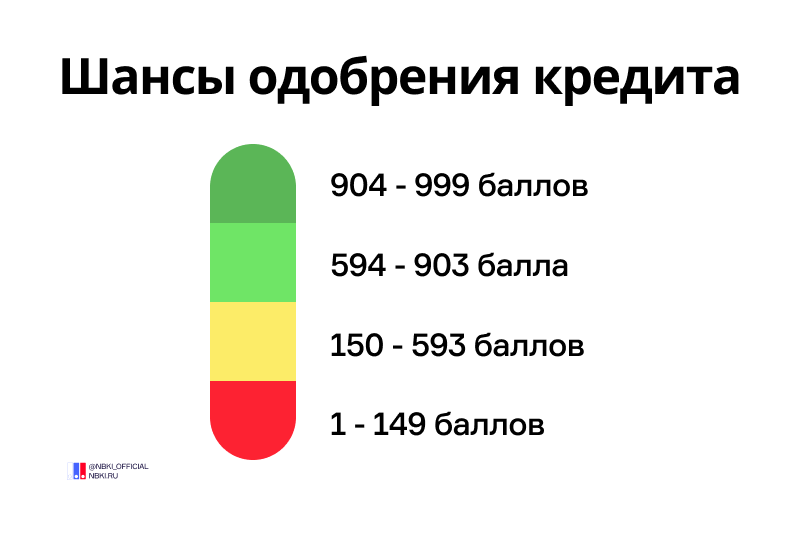

Вместе с кредитной историей я получила Персональный кредитный рейтинг. У меня он был всего 357 баллов из 999 возможных. Негусто, что и говорить…

Как я подняла свой кредитный рейтинг

В итоге я решила поднять персональный кредитный рейтинг и начала думать, как это сделать.

Сначала надо было понять, Какие именно действия привели к наиболее сильным потерям в рейтинге. Для этого на сайте НБКИ я запросила услугу «ПКР 12». Дело в том, что по-другому узнать, как менялся рейтинг, можно, лишь регулярно выписывая его значения. А здесь мне сразу выдали всю динамику ПКР за год. Очень удобно!

Тогда и выяснилось, что основные потери – аж 300 баллов – это итог неаккуратной оплаты ЖКХ. «Эге, - подумала я, - с такой историей с салоном лучше сразу попрощаться…»

У менеджера банка, где мне отказали, я спросила, как быстрее восстановить хороший кредитный рейтинг. Она объяснила, что для этого понадобится не только погасить все старые долги, но и взять пару новых. Например, открыть новую кредитную карту, регулярно расплачиваться и не допускать просрочек льготного периода. А чуть позже попробовать взять небольшой потребительский кредит. И тоже платить по нему без просрочек. Каждый платеж банку по кредиту и кредитной карте повышает рейтинг.

Я так и сделала – после того, как погасила все долги по ЖКХ. В итоге уже через год смогла убедиться, что банк, где мне отказывали в кредите, теперь сам зазывает воспользоваться его услугами. К этому времени мой персональный рейтинг уже был выше 450 баллов. Но цель моя была – сделать рейтинг больше 600 баллов. Потому что именно от этого уровня заемщик считается с «высоким качеством кредитоспособности». И это значит, что кредит можно будет взять большой и сравнительно дешевый.

Как я получила кредит

Когда в конце января этого года я в очередной раз проверила ПКР и увидела, что он стал 603 балла, решилась подать заявку в банк на достаточно крупный потребительский кредит сроком на три года. Нам надо закупать новое оборудование для салона и эти деньги будут очень кстати.

На сей раз банк одобрил мою заявку. Мы обновили оборудование и очень надеемся, что теперь больше клиенток смогут посещать наш салон: для этого подключим соцсети и, конечно, «сарафанное радио».

Теперь я точно знаю, чем полезен контроль ПКР. Во-первых, улучшается память: ты уже «программируешь» себя на то, что это нужно сделать в конце каждого месяца. Во-вторых, это хорошо влияет на финансовую дисциплину: понимаешь, что, если просрочила платеж, придется не только отдавать с большими процентами, но и лишиться других кредитов. В-третьих, во мне проснулся азарт: я хочу, чтобы мой рейтинг вырос больше, чем у мужа.

А для чего это нужно, я точно знаю. Надоело жить на съемной квартире, будем покупать свою и хотим взять ипотеку. Муж будет заемщиком, а я созаемщицей. Посмотрим, что из этого получится. Когда возьму, обещаю сразу поделиться опытом!