В 2023 году действуют новые лимиты по УСН. Все лимиты, которые установлены для упрощенки, мы собрали в таблицу.

Новые критерии для применения УСН в 2023 году

Изучите урок "Какие лимиты и ставки для УСН использовать" Всероссийской аттестации главбухов на УСН-2023 , чтобы не потерять право на спецрежим в 2023 году.

Какие лимиты и ставки для УСН использовать

Организация вправе применять упрощенку с 2023 года, если соответствует требованиям спецрежима из пунктов 2 и 3 статьи 346.12 НК:

- не является представительством иностранной организации;

- ведет не запрещенную для спецрежима деятельность. Например, не добывает полезные ископаемые, не производит подакцизные товары;

- нет филиалов. Представительства упрощенке не препятствуют;

- другим организациям принадлежит не больше 25 процентов доли в уставном капитале (хотя есть исключения);

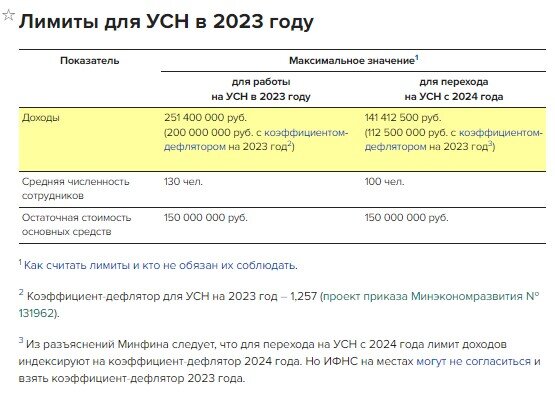

- доходы за 9 месяцев текущего года не превысили лимит – 112,5 млн. руб., умноженные на коэффициент-дефлятор;

- средняя численность сотрудников за налоговый (отчетный) период не превысила 100 человек;

- остаточная стоимость основных средств

- не превысила 150 млн. руб.

Предприниматели вправе перейти на упрощенку, если ведут не запрещенную на упрощенке деятельность, а средняя численность сотрудников не больше 100 человек (ст. 346.12 НК). Остаточную стоимость основных средств и доходы при переходе на УСН предприниматели не считают, но при работе на упрощенке лимиты доходов и остаточной стоимости они обязаны соблюдать, как и организации.

Изменения в лимитах по упрощенной системе на 2023 год

В НК разные лимиты доходов для налогоплательщиков на упрощенке и тех, которые только собираются перейти на спецрежим.

Упрощенку можно применять, пока доходы не превысили с начала года 200 000 000 руб., умноженные на коэффициент-дефлятор (п. 4 ст. 346.13 НК). Но если доходы с начала года превысят 150 000 000 руб., умноженные на коэффициент-дефлятор, авансовые платежи и налог придется считать по повышенным ставкам (п. 1.1 и 2.1 ст. 346.20 НК).

Коэффициент-дефлятор по УСН вырастет с 1,096 до 1,257, поэтому увеличатся лимиты доходов. В 2023 году вы сможете работать на УСН, пока доходы с начала года не превысят лимит в 251,4 млн руб. (200 млн руб. х 1,257). Вы будете применять повышенные ставки в 8 или 20 процентов, если доходы окажутся выше 188,55 млн руб. (150 млн руб. × 1,257).

Если ваша компания только собирается перейти на упрощенку с 2023 года, доходы за 9 месяцев 2022 года не должны превышать 141,41 млн руб. (112,5 млн руб. × 1,257). Минфин подтвердил. что вы вправе уже в этом году применить новый коэффициент (п. 2 ст. 346.12 НК, письмо от 26.11.2021 № 03-11-06/2/95943). Правда, в предыдущих разъяснениях Минфина сказано, что лимит для перехода на УСН корректируют на коэффициент-дефлятор текущего года (письма от 01.02.2021 № 03-11-06/2/5885 и от 24.01.2017 № 03-11-06/2/3269). А значит, с 2023 года перейти на упрощенку вправе организации с доходами не больше 123,3 млн руб. (112 500 000 руб. × 1,096). Аналогичный вывод подтверждают налоговики (письмо УФНС по г. Москве от 16.11.2021 № 16-17/170044).

Контролировать размер доходов должны также вновь созданные организации и впервые зарегистрированные ИП, которые применяют УСН с даты постановки на налоговый учет. Если продолжительность первого налогового периода меньше года, уменьшать предельно допустимую величину доходов пропорционально отработанному времени не нужно (например, если ИП зарегистрировался в апреле). Это следует из пунктов 2–4 статьи 346.13 НК.

Новые лимиты по УСН в 2023 году

Как применять УСН

Кто может применять УСНСкачать

Как платить налог по УСНСкачать

Какие налоги и взносы платить при УСНСкачать

С каких доходов платить налог при упрощенкеСкачать

Как рассчитать и применять лимиты по УСНСкачать

Школа главбуха на упрощенке - 7 дней бесплатного доступа

Проверьте себя - пройдите БЕСПЛАТНЫЙ тест в курсе "Всероссийская аттестация бухгалтеров на УСН" и получите Сертификат главбуха

Новые лимиты доходов по УСН в 2023 году

Для каких целей установлен лимит по доходам

Лимиты УСН

Лимит для перехода на УСН с 1 января 2023 года для юрлиц

(ИП переходят без учета лимита)

Если ваша компания только собирается перейти на упрощенку с 2023 года, доходы за 9 месяцев 2022 года не должны превышать 141,41 млн руб. (112,5 млн руб. × 1,257).

Минфин подтвердил. что вы вправе уже в этом году применить новый коэффициент (п. 2 ст. 346.12 НК, письмо от 26.11.2021 № 03-11-06/2/95943). Правда, в предыдущих разъяснениях Минфина сказано, что лимит для перехода на УСН корректируют на коэффициент-дефлятор текущего года (письма от 01.02.2021 № 03-11-06/2/5885 и от 24.01.2017 № 03-11-06/2/3269). А значит, с 2023 года перейти на упрощенку вправе организации с доходами не больше 123,3 млн руб. (112 500 000 руб. × 1,096). Аналогичный вывод подтверждают налоговики (письмо УФНС по г. Москве от 16.11.2021 № 16-17/170044).

Лимит для применения УСН в 2023 году для ИП и организаций

В 2023 году вы сможете работать на УСН, пока доходы с начала года не превысят лимит в 251,4 млн руб. (200 млн руб. х 1,257). Вы будете применять повышенные ставки в 8 или 20 процентов, если доходы окажутся выше 188,55 млн руб. (150 млн руб. × 1,257).

Лимиты по численности

По численности работников лимиты установлены для упрощенки такие:

- 100 человек для доходов за год до 188,55 млн. руб

- 130 человек для доходов за год от 188,55 до 251,4 млн руб.

- Не пропустите важную информацию: Появились банковские расходы на УСН, которые нельзя учитывать упрощенцам.

Лимиты по УСН на переходный период в 2023 году: новый закон

Лимит для работы по УСН. Коэффициент-дефлятор по УСН вырастет с 1,096 до 1,257, поэтому увеличатся лимиты доходов. В 2023 году вы сможете работать на УСН, пока доходы с начала года не превысят лимит в 251,4 млн руб. (200 млн руб. х 1,257). Вы будете применять повышенные ставки в 8 или 20 процентов, если доходы окажутся выше 188,55 млн руб. (150 млн руб. × 1,257).

Лимит для перехода на УСН. Если ваша компания только собирается перейти на упрощенку с 2023 года, доходы за 9 месяцев 2022 года не должны превышать 141,41 млн руб. (112,5 млн руб. × 1,257). Минфин подтвердил. что вы вправе уже в этом году применить новый коэффициент (п. 2 ст. 346.12 НК, письмо от 26.11.2021 № 03-11-06/2/95943). Правда, в предыдущих разъяснениях Минфина сказано, что лимит для перехода на УСН корректируют на коэффициент-дефлятор текущего года (письма от 01.02.2021 № 03-11-06/2/5885 и от 24.01.2017 № 03-11-06/2/3269). А значит, с 2023 года перейти на упрощенку вправе организации с доходами не больше 123,3 млн руб. (112 500 000 руб. × 1,096). Аналогичный вывод подтверждают

- Статья по теме: Пониженные ставки УСН в 2023 году: таблица по регионам РФ

Какие доходы считать, а какие не считать. Доходы определяйте по данным в книге учета доходов и расходов. При расчете суммы предельного дохода воспользуйтесь таблицей.

Просроченная дебиторская задолженность. Учитывайте только полученные, а не причитающиеся суммы (п. 4 ст. 346.13, п. 1 ст. 346.17 НК, п. 5 Обзора Президиума Верховного суда от 04.07.2018, постановление Арбитражного суда Поволжского округа от 20.02.2019 № Ф06-43145/2019)Считать Не считать Доходы от реализации и внереализационные доходы (ст. 249, 250, п. 1 ст. 346.15 НК)Доходы, которые получены при упрощенке, но учтены при расчете налога на прибыль до перехода на упрощенку (подп. 3 п. 1 ст. 346.25 НК)Поступившие авансы, если до перехода на упрощенку считали налог на прибыль методом начисления (подп. 1 п. 1 ст. 346.25 НК) Доходы, которые предусмотрены статьей 251 НК (подп. 1 п. 1.1 ст. 346.15 НК)44.417729 (6,8,9,24,188,220)Вознаграждения посредников – комиссионеров, агентов, поверенных, полученные по договорам комиссии или агентским договорам (п. 1 ст. 346.18 НК). Как учесть доходы посреднику на УСН – в рекомендацииПоступления от контролируемых иностранных компаний, дивиденды и проценты по государственным (муниципальным) ценным бумагам, которые облагаются налогом на прибыль (подп. 2 п. 1.1 ст. 346.15 НК) Заказчики – комитенты и принципалы всю выручку от реализации, не уменьшая ее на суммы посреднических вознаграждений (п. 1 ст. 346.15, п. 1 ст. 249 НК) Плата за коммунальные услуги, которая поступает от собственников жилья, жильцов, для перевода ресурсоснабжающим организациям. Доходы не облагаются налогом у ТСЖ, ТСН, управляющих организаций, садоводческих, жилищных, огородных, дачных кооперативов (подп. 4 п. 1.1 ст. 346.15 НК)Начисленные доходы, признанные в бухучете, но не полученные (п. 1 ст. 346.17 НК). Например, арендная плата, не поступившая на расчетный счет, или имущество, которое не было передано контрагентом по бартерному договору.

Переход на УСН с 2023 года

Если доходы компании по итогам 9 месяцев 2022 года не превысили 141,41 млн. руб., то она вправе перейти на этот налоговый режим (ст. 346.12 НК РФ). ИП переходят при любых доходах.

При этом необходимо, чтобы соблюдались лимиты по остаточной стоимости основных средств на конец 2022 года (150 млн. рублей).

Условия применения УСН в 2023 году

Упрощенную систему налогообложения могут применять компании и ИП, которые соответствуют требованиям, установленным Налоговым кодексом РФ, а именно:

- доход за налоговый (отчетный) период — не более 251,4 млн. руб.

- остаточная стоимость основных средств в соответствии с данными бухгалтерского учета — не более 150 млн. руб.

- средняя численность работников за налоговый / отчетный период — менее 130 человек

Для компаний установлены дополнительные требования:

- доля участия в уставном капитале других организаций – не более 25%

- отсутствие филиалов (представительства разрешены)

Кому запрещено применять УСН

Упрощенная система под запретом для:

- компаний с филиалами

- банков

- страховщиков

- ломбардов

- негосударственных пенсионных фондов

- инвестиционных фондов

- профессиональных участников рынка ценных бумаг

- ломбардов

- компаний и индивидуальных предпринимателей, занимающихся производством подакцизных товаров, а также добычей и продажей полезных ископаемых (за исключением общераспространенных полезных ископаемых)

- компаний, осуществляющих деятельность по организации и проведению азартных игр

- нотариусов, занимающихся частной практикой

- адвокатов, учредивших адвокатские кабинеты, а также иные формы адвокатских образований

- компаний, являющихся участниками соглашений о разделе продукции

- компаний и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог

- компаний, в которых доля участия других организаций составляет более 25% (за исключением:

- организаций, уставный капитал которых состоит на 100% из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди работников составляет не менее 50%, а их доля в расходах на оплату труда - не менее 25%

- некоммерческих организаций (в том числе организации потребительской кооперации), хозяйственных обществ, единственным учредителем которых являются потребительские общества и их союзы

- хозяйственных обществ и партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности, учрежденных бюджетными и автономными научными учреждениями

- образовательных организаций, учрежденных в соответствии с Федеральным законом от 29 декабря 2012 года № 273-ФЗ и являющихся бюджетными и автономными учреждениями

- хозяйственных обществ и партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности, исключительные права на которые принадлежат образовательным организациям, учрежденным в соответствии с Федеральным законом от 29 декабря 2012 года № 273-ФЗ и являющимися бюджетными и автономными учреждениями

- компаний и индивидуальных предпринимателей, среднесписочная численность работников которых за налоговый (отчетный) период превышает 100 человек

- компаний, остаточная стоимость основных средств которых согласно данным бухгалтерского учета превышает 150 млн. руб.

- казенных и бюджетных учреждений

- иностранных организаций

- организаций и индивидуальных предпринимателей, не уведомивших налоговые органы о переходе на УСН, в установленные Налоговым кодексом РФ сроки

- микрофинансовых организаций

- частных агентств занятости, осуществляющих деятельности по предоставлению труда работников

Расшифровка лимитов по УСН

Теперь подробнее поговорим о лимитах по доходам и условиям для перехода на упрощенку ООО, АО и ИП. Существуют два лимита по доходам.

1) Лимит для применения УСН

Доход упрощенцев не должен превышать установленный лимит — УСН. Если в каком-либо из периодов года доходы организации превысят установленный максимальный оборот, упрощенец теряет возможность работать на УСН.

При подсчете доходов для проверки соответствия с лимитом, стоит отметить, что учитываются только доходы от реализации, поступившие авансы и внереализационные доходы. Другими словами – доходы, которые отражаются в книге учета.

Не учитываются:

2) Лимит для перехода на УСН с 1 января года

Переход на спецрежим с ОСН возможен с 1 января года. Вновь созданная компания вправе перейти на УСН со дня создания.

Для того чтобы перейти на упрощенную систему налогообложения, организации необходимо учитывать, что существует особый регламентированный доход, устанавливаемый Налоговым кодексом.

- Статья по теме в журнале "Упрощёнка": Минфин перечислил запрещенные расходы на УСН

Коэффициент-дефлятор по УСН

Коэффициент-дефлятор, необходимый в целях применения главы 26.2 "Упрощенная система налогообложения" Налогового кодекса Российской Федерации в 2023 году равен 1,257.

Сроки подачи уведомления для перехода на УСН

1 вариант — налогоплательщик подает уведомление о переходе на упрощенку в налоговую инспекцию одновременно с документами для постановки на учет.

2 вариант — налогоплательщик подает уведомление о переходе на упрощенку позднее, нежели документы на регистрацию. Если второй вариант оказался предпочтительнее, то уведомление подается в налоговую инспекцию в течение 30 календарных дней с даты постановки на учет (п. 2 ст. 346.13 НК РФ).

3 вариант — налогоплательщик переходит на упрощенку с другого режима налогообложения. В таком случае уведомление о переходе на УСН подается до 31 декабря текущего года, так как переход на упрощенку возможен лишь со следующего календарного года (п. 1 ст. 346.13 НК РФ).

Уведомления для ООО и ИП о переходе на УСН с 1 января 2023 года

Налогоплательщику надо заполнить и подать до 31 декабря форму бланка уведомления о переходе на упрощенную систему налогообложения.

Форма заявления о переходе на УСНОфициальный бланк для ООО и ИП (единый бланк ФНС)

Образец заявления ООО о переходе на УСН с 1 января 2023 года Пример заполнения для ООО

Образец заявления ИП о переходе на УСН с 1 января 2023 годаПример заполнения для ООО

Образец заполнения формы заявления о переходе на УСН для компаний и ИП с середины года

Образец уведомления о переходе на УСН после регистрации организацииПример заполнения для ООО

Образец уведомления о переходе на УСН после регистрации ИППример заполнения для ООО