Пояснительная записка к бухгалтерскому балансу за 2022 год в 2023 году входит в состав годовой бухгалтерской отчетности (ч. 1 ст. 14Закона от 06.12.2011 № 402-ФЗ, п. 4 приказа Минфина от 02.07.2010 № 66н). Но пояснения делают не все компании. Разберемся, когда нужна пояснительная записка и как ее составить.

Пояснительная записка к бухгалтерскому балансу за 2022 год (образец)

Пояснения можно составить в текстовой или табличной форме. Обычно их оформляют в виде таблиц и текстовой части отдельно. Решить, что включать в таблицы, можно самостоятельно с учетом приложения 3 к приказу Минфина от 02.07.2010 № 66н (п. 4 приказа Минфина от 02.07.2010 № 66н). Как подать информацию в текстовой части –решает компания, но обязана раскрыть всю необходимую информацию согласно требованиям ПБУ и ФСБУ. Формы и образцы пояснений смотрите ниже.

Если такие Пояснения заполняете для сдачи в ГИРБО, то после графы «Наименование показателя» дополнительно введите в таблицы графу «Код». Коды строк проставляйте в соответствии с приложением 4 к приказу Минфина от 02.07.2010 № 66н. Такой порядок следует из пункта 5 приказа Минфина от 02.07.2010 № 66н.

Пояснительная записка к бухгалтерскому балансу за 2022 год (образец)Скачать

Кто обязан составлять Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах

Составлять пояснения должны все организации, которые ведут бухучет. Исключение – организации, которые вправе применять упрощенные формы учета и отчетности. Например, это малые предприятия, которые не подлежат обязательному аудиту, а также большинство некоммерческих организаций (п. 6 приказа Минфина от 02.07.2010 № 66н, ч. 4 и 5 ст. 6 Закона от 06.12.2011 № 402-ФЗ). Это общие правила.

Но есть ситуации, когда и малые предприятия должны составлять пояснения. Например, если организация вносит изменения в учетную политику. В таком случае соответствующие сведения нужно привести в дополнительной информации в составе пояснений.

Как заполнить баланс в 2023 году: образцы

Как заполнить пояснения к балансу за 2022 год

Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах включают следующие разделы:

- нематериальные активы и расходы на НИОКР;

- основные средства;

- финансовые вложения;

- запасы;

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства;

- обеспечения обязательств;

- государственная помощь.

Показатели разделов заполняйте исходя из данных за отчетный и предшествующий периоды (п. 35 Положения, утв. приказом Минфина от 29.07.1998 № 34н). Как правило, сведения в Пояснениях расшифровывают числовые показатели Бухгалтерского баланса или Отчета о финансовых результатах. Это следует из положений пункта 24 ПБУ 4/99.

В Пояснениях также раскрывают:

- сведения об учетной политике организации;

- дополнительную информацию, которой нет в Бухгалтерском балансе и Отчете о финансовых результатах, но без нее пользователям будет сложно оценить реальное финансовое положение организации, финансовые результаты ее деятельности за отчетный период (письмо Минфина от 02.04.2018 № 07-01-10/20769).

Образцы пояснений к балансу для всех случаев

Сроки по налогам и отчетности на 2023 год

Раздел «Нематериальные активы и расходы на НИОКР» пояснений к балансу

В разделе «Нематериальные активы и расходы на НИОКР» раскройте информацию по следующим строкам бухгалтерского баланса:

- строка 1110 «Нематериальные активы»;

- строка 1120 «Результаты исследований и разработок»;

- строка 1190 «Прочие внеоборотные активы».

Раздел состоит из пяти таблиц.

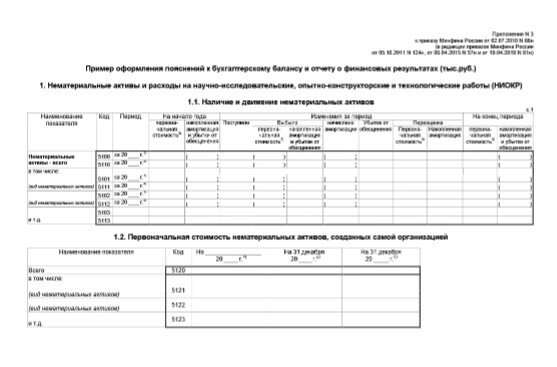

В таблице 1.1 «Наличие и движение нематериальных активов» раскройте информацию о первоначальной стоимости и накопленной амортизации (на конец и на начало периода), поступлении и выбытии за период, о результатах переоценки, а также информацию о стоимости нематериальных активов, подверженных обесценению в отчетном году, о сумме признанного убытка от обесценения. Отразите показатели как в целом по всем нематериальным активам, так и в разрезе их отдельных видов (абз. 2, 3, 6, 8 п. 41 ПБУ 14/2007, п. 35 ПБУ 4/99). При заполнении таблицы используйте данные о сальдо и оборотах по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов». Подробнее о том, как заполнить таблицу, смотрите в справочнике.

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина от 02.07.2010 № 66н). При переоценке в графе «Первоначальная стоимость» приводится текущая рыночная стоимость или текущая (восстановительная) стоимость (примечание 3 к приложению 3 к приказу Минфина от 02.07.2010 № 66н).

В таблице 1.2 «Первоначальная стоимость нематериальных активов, созданных самой организацией» раскройте информацию по нематериальным активам, которые организация создала самостоятельно (абз. 11 п. 41 ПБУ 14/2007). Данные укажите на отчетную дату, предыдущий год и год, который предшествует предыдущему (примечания 2, 4 и 5 к приложению 3 к приказу Минфина от 02.07.2010 № 66н). При заполнении таблицы 1.2 используйте данные аналитического учета по счету 04 в части НМА, созданных организацией. Подробнее о том, как заполнить таблицу, смотрите в справочнике.

В таблице 1.3 «Нематериальные активы с полностью погашенной стоимостью» укажите наименование и первоначальную стоимость тех материальных активов, стоимость которых полностью самортизирована, но организация продолжает их использовать (абз. 9 п. 41 ПБУ 14/2007). Данные укажите на отчетную дату, предыдущий год и год, который предшествует предыдущему (примечания 2, 4 и 5 к приложению 3 к приказу Минфина от 02.07.2010 № 66н). При заполнении таблицы 1.3 используйте данные аналитического учета по счету 04 в части НМА, с полностью погашенной стоимостью. Подробнее о том, как заполнить таблицу, смотрите в справочнике.

В таблице 1.4 «Наличие и движение результатов НИОКР» укажите информацию о сумме расходов на НИОКР (п. 16 ПБУ 17/02). Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина от 02.07.2010 № 66н). При заполнении таблицы 1.3 используйте данные аналитического учета по счету 04 в части НИОКР. Подробнее о том, как заполнить таблицу, смотрите в справочнике.

В таблице 1.5 «Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению нематериальных активов» пропишите суммы затрат как в общем, так и с разбивкой по видам за отчетный и предыдущий год по:

- незаконченным исследованиям и разработкам (остаток на начало года, сумма затрат за год, сумма списанных затрат, не давших положительного результата, сумма расходов, принятых к учету, остаток на конец года);

- незаконченным операциям по приобретению нематериальных активов (остаток на начало года, сумма затрат за год, сумма списанных затрат, не давших положительного результата, сумма расходов, принятых к учету, остаток на конец года).

При заполнении таблицы 1.5 используйте данные по субсчетам 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и 08-5 «Приобретение нематериальных активов». Как заполнить таблицу – в справочнике.

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина от 02.07.2010 № 66н).

Раздел «Основные средства» пояснений к балансу

В разделе «Основные средства» раскройте информацию по следующим строкам бухгалтерского баланса:

- строка 1150 «Основные средства»;

- строка 1160 «Доходные вложения в материальные ценности»;

- строка 1190 «Прочие внеоборотные активы».

Раздел содержит четыре таблицы.

В таблице 2.1 «Наличие и движение основных средств» отразите информацию о первоначальной стоимости и накопленной амортизации основных средств (на начало и на конец отчетного года и предыдущего года), а также информацию о поступлении (выбытии) основных средств, переоценке и начисленной амортизации за отчетный период и предыдущий год. Информацию раскройте по группам объектов основных средств (абз. 3 п. 27 ПБУ 4/99). Стоимость объектов, которые учтены в составе основных средств и в составе доходных вложений в материальные ценности, отразите раздельно.

При заполнении таблицы 2.1 используйте данные по счетам 01 «Основные средства», 02 «Амортизация основных средств» и 03 «Доходные вложения в материальные ценности». Подробнее, как заполнить таблицу, смотрите в справочнике. Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина от 02.07.2010 № 66н).

В таблице 2.2 «Незавершенные капитальные вложения» укажите информацию о стоимости незавершенных капитальных вложений (на начало и на конец отчетного года и предыдущего года), а также о ее изменении за отчетный период и предыдущий год (без учета затрат на будущие объекты нематериальных активов и НИОКР). При заполнении таблицы 2.2 используйте данные по счетам 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы». Подробнее о том, как заполнить таблицу, смотрите в справочнике.

В таблице 2.3 «Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации» раскройте информацию об увеличении (уменьшении) стоимости объектов основных средств в результате их частичной ликвидации или достройки, дооборудования или реконструкции. При заполнении таблицы 2.3 используйте данные по счетам 01 «Основные средства», 03 «Доходные вложения в материальные ценности». Подробнее о том, как заполнить таблицу, смотрите в справочнике. Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина от 02.07.2010 № 66н).

В таблице 2.4 «Иное использование основных средств» отразите информацию по основным средствам, которые:

- сдали в аренду, при этом неважно, числятся они на балансе или нет;

- взяли в аренду, при этом неважно, числятся они на балансе или нет;

- являются объектами недвижимости, и их начали использовать, хотя они находятся на госрегистрации;

- переведены на консервацию;

- используются в ином качестве (например, являются объектами залога и др.).

При заполнении таблицы 2.4 используйте данные по счетам 01 «Основные средства», 02 «Амортизация основных средств» и 03 «Доходные вложения в материальные ценности», а также данные забалансового учета по счетам 001 «Арендованные основные средства», 011 «Основные средства, сданные в аренду». Подробнее о том, как заполнить таблицу, смотрите в справочнике. Информацию отразите по состоянию на 31 декабря отчетного года, на 31 декабря предыдущего года и на 31 декабря позапрошлого года.

Если организация досрочно применяла ФСБУ 6/2020 и ФСБУ 26/2020, нужно раскрыть информацию, предусмотренную данными ФСБУ.

Какой штраф грозит за непредставление пояснений к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах входят в состав бухотчетности. Для тех организаций, которые обязаны представлять пояснения, штраф будет такой же, как за непредставление бухотчетности.