Платежное поручение по НДФЛ в 2023 году имеет новые реквизиты. Мы подготовили образец заполнения.

- Внимание! Изменились КБК по НДФЛ в 2023 году

Шесть новых правил, как платить НДФЛ в 2023 году

Как заполнять платежку по НДФЛ в 2023 году

Платежное поручение по НДФЛ вместо уведомления о начисленных налогах и взносахСкачать

В 2023 году уведомления об исчисленных налогах и взносах можно представлять в виде платежных поручений, если ранее указанные уведомления в ИФНС не представлялись. Это следует из пунктов 12 и 14 статьи 4 Закона от 14.07.2022 № 263-ФЗ.

При заполнении платежки по НДФЛ вместо уведомления о начисленных налогах и взносах нужно учесть следующие особенности.

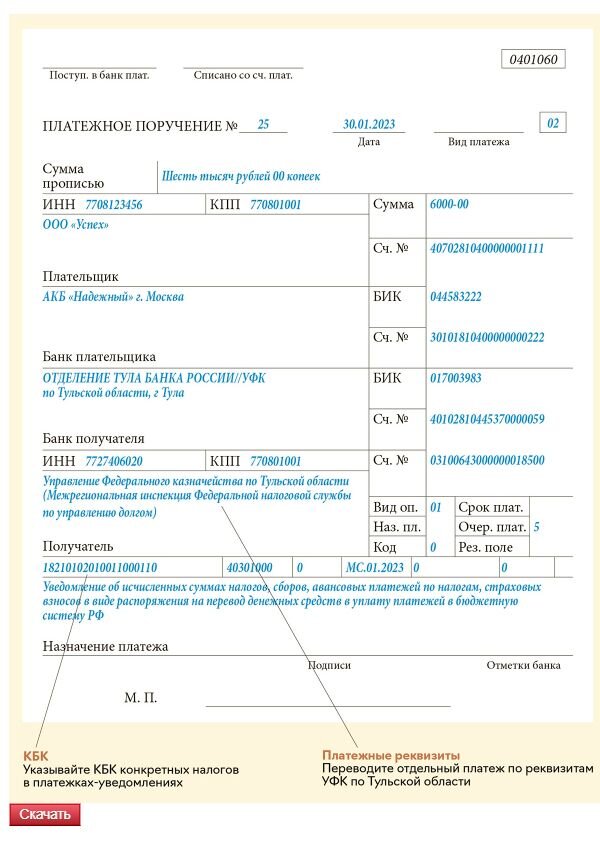

В поле 101 укажите код статуса плательщика «02». В поле 8 приведите наименование организации или обособленного подразделения, в поле 60 — ИНН организации, в поле 102 — КПП плательщика. Если налог перечисляет обособленное подразделение, в поле 102 пропишите КПП, который присвоен организации по месту учета ее обособленного подразделения.

В платежке по НДФЛ получатель платежа — Межрегиональная инспекция Федеральной налоговой службы по управлению долгом. Указывайте этого получателя независимо от того, платите ли вы налог за головное подразделение или обособленное подразделение. Данные этой инспекции укажите в поле 16 после сокращенного наименования УФК по Тульской области, в полях 61 и 103.

В поле 104 укажите специальный КБК для налоговых агентов по НДФЛ. Налог по доходам, которые до 5 млн руб. облагаются по ставке 13 процентов, а свыше 5 млн руб. — по ставке 15 процентов, зачисляйте на два разных КБК. НДФЛ по остальным доходам, в том числе доходам нерезидентов со ставкой НДФЛ 30 процентов, зачисляйте на один основной КБК — 182 1 01 02010 01 1000 110. В поле 105 поставьте код ОКТМО, где находится организация или обособленное подразделение.

В поле 107 укажите налоговый период в формате «МС.ХХ.ХХХХ» или «ГД.ХХ.ХХХХ»:

- по ежемесячным платежам по НДФЛ четвертый и пятый символ после «МС» — это номер месяца, в котором наступает срок уплаты. Например, по НДФЛ, удержанному за период с 23 января по 22 февраля, — «МС.02.2023»;

- по НДФЛ, удержанному за период с 22 по 31 декабря 2023 года, в поле «107» — «ГД.00.2023» (информация ФНС от 30.12.2022).

В поле 24 укажите назначение платежа — дополнительную информацию, необходимую для идентификации назначения платежа (п. 4.11 Правил, утв. приказом Минфина от 30.12.2022 № 199н). Например, формулировку «НДФЛ за период с 23 января по 22 февраля 2023 года».

Образец платежки по НДФЛ в 2023 году

Отдельная платежка по НДФЛ в 2023 году

Скачайте образцы платежек в 2023 году

Реквизиты платежки по НДФЛ на отдельный КБК в 2023 году

Изучите урок Всероссийской аттестации главбухов на УСН-2023 "Как заполнять платежки по налогам и взносам в 2023 году", где эксперты научат Вас формировать платежки на оплату налогов и взносов в 2023 году.

Как заполнять платежки по налогам и взносам в 2023 году

Поле 106 (основание платежа) 0 Поле 107 (налоговый период) Период, за который перечисляется налог или взносы Номер документа-основания платежа

(поле 108) 0 Дата документа-основания платежа

(поле 109) 0 Поле 21 «Очередность платежа» «5» — при уплате налогов и взносов добровольно, в том числе по требованию ИФНС

(код «3» — для списаний по инкассовым поручениям) Поле 22 При уплате текущих налогов укажите «0». Код УИП указывают, если он доведен до плательщика Поле 110 Не заполняйтеПоле Организации ИП Поле 8 «Плательщик» Краткое наименование организации или обособленного подразделения Ф. И. О. предпринимателя Поле 60 «ИНН» (плательщика) ИНН организации ИНН ИП Поле 102 «КПП» (плательщика)КПП, присвоенный инспекцией, куда платят налоги, взносы, штрафы, пени«0» Поле 16 «Получатель» Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)Поле 13 «Банк получателя»ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г ТулаПоле 61 «ИНН» (получателя)7727406020Поле 103 «КПП» (получателя)770801001Поле 14 «БИК» (банка получателя)017003983Поле 15 «Счет» (номер счета получателя)40102810445370000059Поле 17 «Счет» (номер казначейского счета)03100643000000018500Поле 101 (статус плательщика) 02 Поле 104 (КБК) КБК конкретного налога или взносов (не по ЕНП) Поле 105 (ОКТМО)ОКТМО по месту нахождения организации, обособленного подразделения, имущества, транспорта, а при уплате торгового сбора — по месту нахождения торгового объектаОКТМО по месту жительства ИП, а при уплате торгового сбора — по месту нахождения торгового объекта

Скачайте образец в журнале "Упрощёнка"

Как изменились КБК по НДФЛ в 2023 году

С 1 января бухгалтеры должны проставлять новые КБК. Минфин утвердил новые коды (приказ от 22.11.2022 № 177н)

Новые КБК по НДФЛ:

- Код бюджетной классификации НДФЛ с доходов от долевого участия в организации, полученных в виде дивидендов в части суммы налога, не превышающей 650 000 руб. 182 1 01 02130 01 1000 110

- НДФЛ с доходов от долевого участия в организации, полученных в виде дивидендов в части суммы налога, превышающей 650 000 руб. 182 1 01 02140 01 1000 110

Новые КБК по НДФЛ в 2023 году

КБК

Налог

Пени

Штраф

НДФЛ налогового агента по доходам, по которым до 5 млн руб. ставка 13 процентов, а свыше 5 млн – ставка 15 процентов:

– по доходам не больше 5 млн руб.

182 1 01 02010 01 1000 110

182 1 01 02010 01 2100 110

182 1 01 02010 01 3000 110

– с доходов сверх 5 млн руб.

(с превышения)

182 1 01 02080 01 1000 110

182 1 01 02080 01 2100 110

182 1 01 02080 01 3000 110

НДФЛ налогового агента по остальным доходам, в том числе доходам нерезидентов со ставкой НДФЛ 30 процентов (доходы в пределах и сверх 5 млн руб.)

182 1 01 02010 01 1000 110

182 1 01 02010 01 2100 110

182 1 01 02010 01 3000 110

НДФЛ по доходам не больше 5 млн руб. у ИП и лиц, занятых частной практикой

182 1 01 02020 01 1000 110

182 1 01 02020 01 2100 110

182 1 01 02020 01 3000 110

НДФЛ по доходам больше 5 млн руб. (с превышения) у ИП и лиц, занятых частной практикой

182 1 01 02080 01 1000 110

182 1 01 02080 01 2100 110

182 1 01 02080 01 3000 110

НДФЛ с доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, не превышающей 650 000 руб.)

182 1 01 02130 01 1000 110

182 1 01 02130 01 2100 110

182 1 01 02130 01 3000 110

НДФЛ с доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, превышающей 650 000 руб.)

182 1 01 02140 01 1000 110

182 1 01 02140 01 2100 110

182 1 01 02140 01 3000 110

Новые реквизиты платежек с 1 января 2023 года

Реквизиты для уплаты налогов на ЕНП или отдельными платежками в 2023 году

Изменения в 2023 году

Объединение ПФР с ФСС и отчетностиЧитать подсказки

Когда уточнить СЗВ-М — подать дополняющую или отменяющую формуЧитать подсказки

Что изменить в расчетах из-за нового регионального МРОТЧитать подсказки

МРОТ для расчета различных выплатЧитать подсказки

Новый ежемесячный РСВЧитать подсказки

Что меняется в работе бухгалтера в 2023 годуЧитать подсказки

.Основные изменения в трудовом и миграционном законодательстве с 2023 годаЧитать подсказки