Предприниматели вправе уменьшить стоимость патента на страховые взносы за себя и работников, которые заняты в деятельности на патенте. При этом в 2023 году ИП подает уведомление в ИФНС, чтобы уменьшить патент на взносы.

Как уменьшать патент на взносы в 2023 году: правила и документы

Чтобы иметь возможность снизить налог по упрощенной системе или патенту, ИП должны заполнить уведомление на уменьшение патентного налога или книгу учета по УСН.

Предприниматели должны сообщить ИФНС о том, что они решили уменьшить стоимость патента на фиксированные, дополнительные взносы или взносы за работников (п. 1.2 ст. 346.51 НК). Для этого надо подать бумажное или электронное уведомление в ИФНС (приказ ФНС № ЕД-7-3/218@).

С 2023 года недостаточно просто перечислить сумму, чтобы снизить стоимость патента либо включить взносы в вычет или расходы по упрощенке. Потребуется подать документы в ИФНС и разобраться со сроками. Узнайте, что нужно сделать ИП в зависимости от срока и способа уплаты, и воспользуйтесь нашими образцами.

Скачать образец заявления ИП в 2023 году

Форма уведомления для уменьшения ПСН на взносы

Форму уведомления для уменьшения стоимости патента, электронный формат и порядок представления утверждает ФНС (п. 1.2 ст. 346.51 НК). Используйте форму, утвержденную приказом ФНС от 26.03.2021 № ЕД-7-3/218. Электронный формат и порядок представления утверждены этим же приказом.

Количество уведомлений по одному и тому же патенту законом не ограничено. Последующие уведомления не аннулируют предыдущие. В каждом уведомлении указывают только те действующие патенты, в счет уплаты которых ИП хочет зачесть взносы, и только ту сумму взносов, которую ИП хочет вычесть.

Уведомление состоит из трех частей:

- титульного листа;

- листа А;

- листа Б.

Образец заполнения уведомления об уменьшении патентного налога на взносы (у ИП нет работников)Скачать

Образец заполнения уведомления об уменьшении патентного налога на взносы (у ИП есть работники)Скачать

Уведомление об уменьшении патентного налога на взносы

На всех листах уведомления заполните ИНН предпринимателя и номер страницы. Количество уведомлений зависит от того, в одной или разных ИФНС были куплены патенты.

Если допустили ошибку в уведомлении, подайте его заново с верными данными. Возможность подать корректировочное уведомление в форме и форматах не предусмотрена.

На титульном листе укажите:

- код ИФНС, где ИП состоит на учете как плательщик ПСН (первые четыре цифры номера патента);

- полные Ф. И. О. предпринимателя;

- год действия патента — 2023;

- код «1» — если уведомление подписывает и подает ИП, код «2» — если уведомление подает представитель по доверенности;

- дату, когда подписано уведомление;

- подпись ИП или представителя;

- номер телефона для связи.

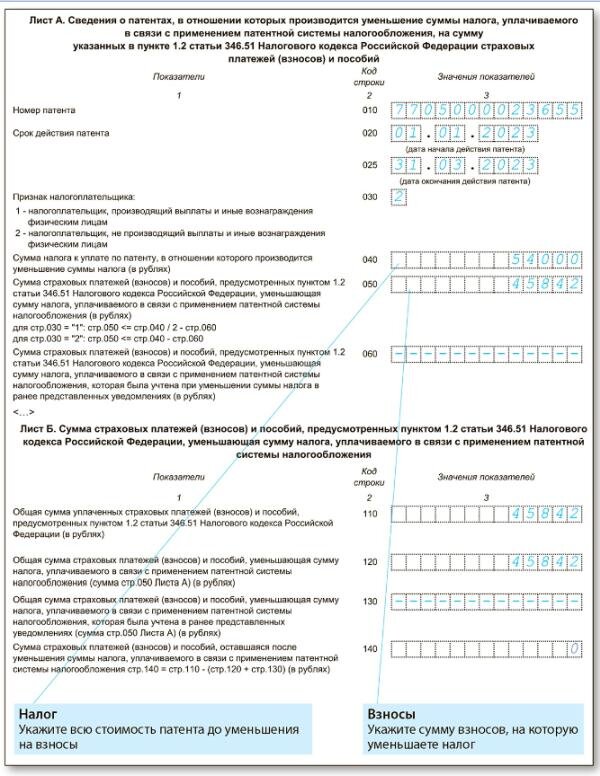

На листе А заполняют информацию о действующих патентах, для которых оформляется вычет (подробнее — в таблице). Строки 010–060 заполните на каждый патент. На одном листе А можно указать сведения по двум патентам. Если патентов больше двух, заполните необходимое количество листов А.

Номер строки Что указать Строка 010 Номер патента Строка 020 Дату начала действия патента Строка 025 Дату окончания действия патента Строка 030 Признак налогоплательщика: «1» — для ИП с наемными работниками, «2» — для ИП без работников Строка 040 Сумму налога к уплате по конкретному патенту Строка 050 Сумму взносов, уменьшающую налог по патенту к уплате Строка 060 Сумму взносов, которую заявили для уменьшения в поданных ранее уведомлениях

В строке 030 поставьте код «1», даже если деятельность по конкретному патенту ИП вел сам, но в период действия патента привлекал наемных работников по другому патенту. Аналогичные разъяснения — в пункте 3 письма ФНС от 02.06.2021 № СД-4-3/7704, письме ФНС от 19.07.2021 № СД-4-3/10101. Как в этом случае считать максимальный вычет — в рекомендации.

В строке 040 укажите полную стоимость патента, даже если ИП оплачивает патент в два этапа и наступил срок оплаты первой части. В строке 050 укажите сумму уплаченных взносов, которая уменьшает налог по конкретному патенту. Если сумма уплаченных взносов – больше, чем стоимость патента, в строке 050 ИП без работников должен указать стоимость патента, а ИП-работодатель — 50 процентов стоимости патента. На какие взносы и в каком размере можно уменьшить патент — в рекомендации.

В строке 060 проставьте общую сумму взносов, которая уменьшала стоимость того же патента в предыдущих уведомлениях (письмо ФНС от 19.07.2021 № СД-4-3/10101). Для взносов, уменьшающих стоимость конкретного патента, предназначена строка 050. В строку 060 второго уведомления, которое подадите по утвержденной форме, перенесите значения из строки 050 первого уведомления утвержденной формы.

На листе Б укажите суммы уплаченных взносов.

Строка 140 Сумму взносов, оставшуюся после уменьшения стоимости патентов (стр. 110 — (стр. 120 + стр. 130))Номер строки Что указать Строка 110 Общую сумму уплаченных взносов, на которую можно уменьшать стоимость патентов Строка 120 Общую сумму взносов, которая уменьшает стоимость патентов, из листа А (сумму строк 050 листа А) Строка 130Общую сумму взносов, которую заявили для уменьшения в поданных ранее уведомлениях (сумму строк 050 листа А в ранее представленных уведомлениях)

В строке 110 укажите все взносы по работникам на патенте с начала года.

В строке 120 укажите общую сумму всех страховых взносов, на которые хотите уменьшить налог к уплате. На какие взносы можно уменьшить патент — в рекомендации.

В строке 130 укажите общую сумму взносов, которые заявляли к уменьшению в предыдущих уведомлениях. Значение в строке 130 равно сумме строк 050 листа А из ранее представленных уведомлений.

Срок подачи уведомления для уменьшения ПСН на взносы

Срок подачи в НК не установлен. Вы можете подать уведомление на уменьшение патента до срока платежа по патенту. Тогда сможете сразу снизить стоимость на взносы и заплатить в бюджет меньше.

При этом взносы должны быть уплаченными. А значит, уведомление на уменьшение надо подать уже после того, как инспекция разнесет ваш платеж на взносы.

Если подадите уведомление уже после того, как срок патента закончится, за патент придется заплатить всю сумму. ИФНС пересчитает патентный налог, когда получит уведомление, а у вас возникнет переплата в виде положительного сальдо, которую можно будет вернуть по заявлению или зачесть в счет других платежей.

Чтобы оплатить патент за минусом взносов без пеней и штрафов, подавайте уведомление за 20 рабочих дней до срока уплаты. ИФНС не уведомляет ИП о зачете взносов в уменьшение патента. Срок рассмотрения заявлений не установлен. Но если нарушены условия для получения вычета, инспекторы должны направить уведомление об отказе в течение 20 рабочих дней после получения уведомления на вычет.

Как определить срок подачи уведомления для уменьшения патента на взносы

ИП получил патент с 1 января до 31 декабря. 1/3 стоимости патента ИП обязан оплатить не позже 31 марта. Первое уведомление безопаснее представить в первых числах марта, за 20 рабочих дней до 31 марта. В уведомлении нужно отразить взносы, которые ИП уже успел перечислить.

На какие взносы можно уменьшить патент в 2023 году

Предприниматели вправе вернуть налог по патенту полностью или частично, если заявят в инспекцию уплаченные страховые взносы (п. 1.2 ст. 346.51 НК).

Уменьшение патента с работниками и без

Взносы на обязательное страхование ИП: фиксированные взносы на пенсионное и медицинское страхование и 1 процент с доходов свыше 300 000 руб. Лимит вычета Максимум 50 процентов от налога по патенту Стоимость патента можно снизить до нуляИП с работниками ИП без работников Тип взносовВзносы на обязательное страхование работников: пенсионное, медицинское, на случай временной нетрудоспособности и материнства, на «травматизм».Взносы на обязательное страхование ИП: фиксированные взносы на пенсионное и медицинское страхование и 1 процент с доходов свыше 300 000 руб.

ИП без работников вправе уменьшить стоимость патента за счет взносов на обязательное страхование за себя. Это фиксированные взносы на пенсионное и медицинское страхование и доплата пенсионных взносов с доходов свыше 300 000 руб.

ИП-работодатели вправе уменьшить стоимость патента за счет взносов не только за себя, но и за наемный персонал. За работников можно учесть взносы на обязательное пенсионное, медицинское страхование, на случай временной нетрудоспособности и материнства, а также на «травматизм».

На какую дату страховые взносы можно учесть при ПСН в 2023 году

Страховые взносы за ИП:

— в фиксированном размере на пенсионное и медстрахование; 31 декабря текущего года П. 2 ст. 432 НК — дополнительные взносы на пенсионное страхование с доходов свыше 300 000 руб. 1 июля следующего года П. 2 ст. 432 НКВзносы Срок уплаты Норма Страховые взносы за сотрудников:

— по единому тарифу; 28-го числа следующего месяца П. 3 ст. 431 НК — «на травматизм»15-го числа следующего месяцаП. 4 ст. 22 Закона от 24.07.1998 № 125-ФЗ

Страховые взносы в фиксированном размере можно перечислять в течение года полностью либо несколькими платежами. В НК не прописан порядок, который позволит ИП уменьшить стоимость патента на страховые взносы раньше срока уплаты. ФНС предложила способ учесть страховые взносы за ИП раньше крайнего срока уплаты. Уведомления по начислению по таким взносам не сдают, но это не значит, что взносы нельзя перечислить отдельными платежками.

В платежке нужно указать КБК, ОКТМО и налоговый период, чтобы ИФНС могли однозначно определить принадлежность денежных средств к источнику доходов бюджета для определения соответствующей обязанности. Из такой платежки ИФНС получит информацию о совокупной обязанности. В подтверждение — письмо ФНС от 31.01.2023 № СД-4-3/1023@, которое согласовано с Минфином.

Скачайте образцы налоговых платежек для личных взносов ИП по новым правилам Минфина.

Образцы платежек ИП в 2023 году

Данные образцы доступны бесплатно только зарегистрированным пользователям.

Образцы платежек ИП на КБК по взносам за 2022 год в 2023 году:

Отдельная платежка пенс.фикс.взносы ИП за 2022 годСкачать

Отдельная платежка мед.фикс.взносы ИП за 2022 годСкачать

Отдельная платежка доп.взносы ИП 1 процент за 2022 годСкачать

Образец платежки ИП на КБК по взносам за 2023 год в 2023 году:

Отдельная платежка фикс.взносы ИП за 2023 год в совокупном размереСкачать

Образец платежки ИП по взносам на ЕНП:

Платежка на ЕНП в 2023 годуСкачать

Альтернативный вариант досрочно учесть страховые взносы за ИП — подать заявление о зачете положительного сальдо ЕНС в счет предстоящих платежей по страховым взносам. Такой зачет предусмотрен статьей 78 НК. В этом случае определенная сумма положительного сальдо ЕНС будет зарезервирована на конкретном КБК по страховым взносам. ИФНС смогут определить принадлежность платежа до крайнего срока уплаты. В подтверждение — письмо Минфина от 20.01.2023 № 03-11-09/4254.

Заявление о зачете положительного сальдо ЕНС в счет фиксированных взносов ИПСкачать

Заявление о зачете положительного сальдо ЕНС в счет взносов ИП с доходов свыше 300 000 руб. Скачать

Как ИП без работников на ПСН заявить вычет по фиксированным страховым взносам в 2023 году при досрочной уплате

20 ноября 2023 года ИП перечислил фиксированные страховые взносы по КБК ЕНП в размере 45 842 руб. Срок уплаты для них — первый рабочий день 2024 года. Патент получен на весь 2023 год, сумма налога по патенту — 100 000 руб.

ИП вправе уменьшить сумму налога на ПСН за 2023 год на уплаченные в том же году страховые взносы. Налог к уплате составит 54 158 руб. (100 000 руб. — 45 842 руб.).

Для уменьшения нужно подать уведомление об уменьшении ПСН. Это можно было сделать как в 2023, так и в 2024 году. Уведомление об исчисленных суммах для фиксированных страховых взносов ИП не сдает (п. 9 ст. 58 НК).

Как ИП с работниками на ПСН заявить вычет по фиксированным страховым взносам в 2023 году

ИП получил патент со сроком действия 01.01.2023–31.01.2023. Сумма налога по патенту — 100 000 руб. В 2023 году ИП работает с наемным персоналом на патенте.

5 февраля 2023 года ИП перечислил фиксированные страховые взносы по КБК ЕНП в размере 45 842 руб. по сроку уплаты — первый рабочий день 2024 года. 15 февраля 2023 года ИП перечислил страховые взносы за работников по КБК ЕНП в размере 10 000 руб. за январь по сроку уплаты 28 февраля 2023 года.

Поскольку при использовании труда наемных работников налог по патенту уменьшается не более чем на 50 процентов, налог на ПСН к уплате составит 50 000 руб. (100 000 руб. — 50 000 руб.).

25 февраля 2023 года ИП подал уведомление по ЕНП на страховые взносы за работников за январь 2023 года. 31 марта 2023 года ИП представил заявление о зачете суммы ЕНП в счет фиксированных взносов.

Поскольку уведомление об уменьшении налога по ПСН за 2023 год можно сдать как в 2023, так и в 2024 году, ИП решил его сдать в январе 2024 года.

В каком периоде учесть взносы ИП при ПСН

Стоимость патента за налоговый период можно уменьшить на страховые взносы, уплаченные в пределах исчисленных сумм в этом же налоговом периоде (подп. 1 п. 1.2 ст. 346.51 НК). Из этого правила следуют два вывода:

- взносы должны быть уплачены в период действия патента;

- взносы, которые уплачены до начала действия патента, учесть нельзя.

Если взносы уплачены после окончания патента, этот патент уменьшить нельзя. Но если ИП оформит новый патент со сроком действия в том же календарном году, то на уплаченные взносы в течение календарного года можно уменьшить следующий патент.

При наличии положительного сальдо ЕНП взносы считают уплаченными, когда на ЕНС будет отражено обязательство по уплате взносов (подп. 3 п. 7 ст. 45 НК). Если положительного сальдо недостаточно, чтобы зачесть обязательство по страховым взносам, они считаются уплаченными на дату зачета после поступления оплаты на ЕСН (п. 1 ст. 7 ст. 45 НК).

С 2023 года страховые взносы за сотрудников по единому тарифу и за ИП перечисляют на ЕНС в составе ЕНП. Обязательство по страховым взносам за работников инспекции начисляют на ЕНС на основании расчета РСВ, а в месяцах, в которых не сдают РСВ, — на основании уведомления о начисленных налогах и страховых взносах. По взносам за ИП отчетность и уведомления о начислениях не подают, поэтому, пока не наступит крайний срок уплаты страховых взносов за ИП, их не начислят на ЕНС и не считают уплаченными, даже при положительном сальдо ЕНС (подп. 3 п. 7 ст. 45 НК). На эту дату положительное сальдо зачтут в счет обязательств по страховым взносам.

Период начисления. В НК не сказано, за какой период должны быть исчислены взносы и можно ли учесть взносы, исчисленные в период действия предыдущего патента, в том числе за 2022 год. Есть только условие: взносы должны быть уплачены за работников, занятых в тех сферах деятельности, по которым уплачивается налог при ПСН, поэтому формально в НК нет запрета учитывать:

- взносы за ИП, исчисленные за период, когда он работал по другому патенту, в том числе в прошлом году;

- взносы за работников, исчисленные за период работы по предыдущему патенту, даже если вид деятельности был другой, в том числе в прошлом году.

Из официальных разъяснений следует, что патент можно уменьшить на погашенную задолженность по страховым взносам, в том числе за предыдущий год. Взносы ИП за прошлый год в размере 1 процента с доходов свыше 300 тыс. руб. также можно учесть. Об этом говорится в пункте 4 письма ФНС от 02.06.2021 № СД-4-3/7704.

Взносы за какой период можно учесть на патенте

Пример 1. ИП получил патент со сроком действия 01.04.2023–31.08.2023. 1 июля 2023 года ИП уплатил страховые взносы за 2022 год в размере 1 процента с доходов, превышающих 300 тыс. руб. Стоимость патента можно уменьшить на взносы за 2022 год в пределах ограничений, предусмотренных пунктом 1.2 статьи 346.51 НК.

Пример 2. ИП получил патент со сроком действия 01.01.2023–31.01.2023. С 2023 года ИП работает без наемного персонала, а в 2022 году у него были работники на патенте.

В январе 2023 года ИП оплатил:

- взносы за декабрь 2023 года за работников, которые были заняты в деятельности на патенте в 2022 году;

- фиксированный платеж на собственное обязательное страхование за январь 2023 года и 1 процент сверх 300 000 руб. за 2022 год.

Уменьшить патент можно на все три суммы страховых взносов.

Какую сумму взносов можно учесть на ПСН

Если у ИП нет наемных работников, стоимость патента можно уменьшить на всю сумму вычета. Когда у ИП есть наемные работники, стоимость патента можно уменьшить максимум на 50 процентов, в том числе на взносы за ИП. Взносы должны быть уплачены за работников, занятых в тех сферах деятельности, по которым уплачивается налог при ПСН. Такой порядок следует из подпункта 1 пункта 1.2 статьи 346.51 НК.

Стоимость патента можно уменьшить только наполовину, даже если деятельность по конкретному патенту ИП вел сам, но в период действия патента привлекал наемных работников по другому патенту. Аналогичные разъяснения — в пункте 3 письма ФНС от 02.06.2021 № СД-4-3/7704, письме ФНС от 19.07.2021 № СД-4-3/10101.

Как подать уведомление на уменьшение взносов в ИФНС

Уведомление об уменьшении налога на ПСН нужно представить в ИФНС, где ИП состоит на учете в качестве налогоплательщика патентной системы и куда он должен платить этот налог (п. 1.2 ст. 346.51 НК). Если на момент подачи уведомления ИП снят с учета в качестве налогоплательщика, применяющего ПСН, уведомление можно подать в инспекцию, где он ранее состоял на учете (п. 1 письма ФНС от 02.06.2021 № СД-4-3/7704). Чтобы уменьшить налог по нескольким патентам, можно подать одно уведомление.

ИП, который в календарном году получил несколько патентов, действующих на территории разных субъектов РФ, может подать уведомление в любую ИФНС по месту постановки на учет в качестве налогоплательщика патентной системы. В подтверждение тому — пункт 1 письма ФНС от 02.06.2021 № СД-4-3/7704. До выхода официальных разъяснений ИП приходилось заполнять отдельное уведомление для каждой ИФНС, где он получал патент. Инспекторы на местах сообщали в устных разъяснениях, что уведомление нужно заполнять без учета патентов, выданных в других ИФНС.

Подать уведомление в ИФНС можно:

- лично или через представителя по доверенности;

- почтовым отправлением с описью вложения;

- в электронной форме, подписанной усиленной квалифицированной электронной подписью.

Если уведомление направлено почтой, дата представления определяется по почтовому штемпелю на описи вложения, а когда описи нет — по почтовому штемпелю на конверте. Дата представления уведомления в электронном виде — дата, указанная в подтверждении даты отправки.

Уменьшение патента на взносы при совмещении с УСН или ОСНО

Стоимость патента можно уменьшить на страховые взносы, которые уплачены в рамках деятельности на ПСН (п. 1.2 ст. 346.51 НК). Нельзя уменьшить патент на страховые взносы, которые были учтены при исчислении налогов по другой системе.

При совмещении патента с общей системой, УСН или ЕСХН нужно вести раздельный учет взносов, а если это невозможно — распределять взносы пропорционально доле доходов от налогового режима в общей сумме доходов. Такой порядок следует из пункта 8 статьи 346.18 и пункта 6 статьи 346.53 НК, писем ФНС от 07.02.2022 № СД-4-3/1383@ и от 30.11.2021 № СД-4-3/16722@, согласованных с Минфином, доведенных до инспекций и налогоплательщиков. Применяйте это правило к страховым взносам за сотрудников и ИП.

Долю доходов от деятельности на том или ином режиме налогообложения рассчитайте по формуле:

Доля доходов от деятельности на конкретном режиме (например, УСН)

=

Доходы от деятельности на конкретном режиме (например, УСН)

:

Доходы от всех видов деятельности

Исходя из доли доходов определите сумму распределенных страховых взносов. Для этого используйте формулу:

Распределенные страховые взносы, которые относятся к конкретному режиму (например, УСН)

=

Страховые взносы за себя и с выплат наемному персоналу, занятому одновременно в обоих режимах

×

Доля доходов на конкретном режиме (например, УСН)