Добрый день, коллеги! Сегодня мы проведем сравнительную оценку облигаций и вкладов и рассмотрим в каких случаях выгоднее вклады, а в каких стоит отдать предпочтение облигациям.

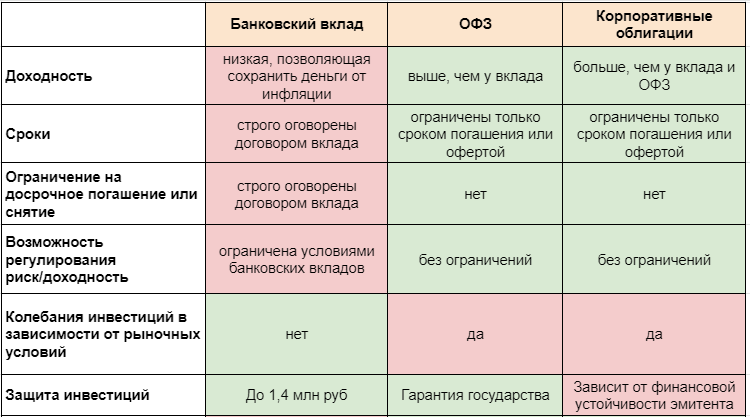

Сначала определим сильные и слабые стороны банковского вклада. К сильным я бы отнес:

- простота открытия вклада (в настоящее время нет необходимости идти в отделение банка, возможно это сделать в его приложении);

-прогнозируемая доходность (легко посчитать доход, который мы получим при окончании вклада);

-отсутствие рисков (государство гарантирует возврат вклада до 1,4 млн. руб., при сумме вложений более 1,4 млн.руб. достаточно открыть вклад в другом банке).

Но есть и минусы:

- относительно низкая доходность вкладов;

- потеря дохода по вкладу при его досрочном расторжении.

Что этому могут противопоставить облигации?

- приобрести облигации чуть сложнее открытия вклада, для этого надо завести брокерский счет, однако его открытие при нынешних технологиях осуществляется за несколько нажатий клавиш;

- выше доходность;

- риски покупки облигаций зависят от эмитента, при покупке ОФЗ (облигаций федерального займа) они почти отсутствуют, так как возврат средств гарантирован государством, причем независимо от суммы покупки; при вложении в корпоративные облигации риски зависят от рейтинга заемщика (чем серьезнее и известнее эмитенты (так называемые эмитенты первого эшелона), тем меньше риски);

А еще несколько преимуществ облигаций в том, что:

- при досрочной продаже облигаций все причитающиеся нам проценты мы получим сполна, в отличии от вклада;

- они дают инвесторам более широкие возможности, чем вклады (вариантов по вкладам в банки можно насчитать несколько десятков, а по облигациям на порядок больше).

Справедливости ради надо сказать и о моментах, которые надо учитывать при оценке доходности вложений в облигации и на банковские вклады. А именно о налогах с процентов. В 2023 году проценты по вкладам, начисленные вкладчику в текущем году, в сумме более 75 тыс. руб. (по закону произведение 1 000 000 руб. на максимальную ставку ЦБ в текущем году = 7,5% (если не увеличат, конечно)), будут облагаться 13% налогом. То есть, если вы в 2023 году получили доход по вкладу в сумме, предположим, 90 000 руб., то 75 000 руб, налогом не облагается, а с 15 000 руб. возьмут 13% налог. Купонный доход по облигациям облагается налогом по ставке 13% (15% с суммы, превышающей 5 млн руб.).

А теперь о том, когда проще открыть вклад, а когда остановиться на облигациях. Многое зависит от того, какие цели вы перед собой ставите: если цель краткосрочная и недорогая – бытовая техника, поездка в отпуске, то проще открыть интересный (в плане доходности, конечно) вклад. А если цель средне- и, особенно, долгосрочная – квартира, средства на обучение ребенка, дополнительная пенсия в будущем, то

стоит отдать предпочтение облигациям.

Кроме того, исходим из того, что мы долгосрочные инвесторы с целью формирования источника дополнительного пассивного дохода, соответственно у нас есть или обязательно должен быть брокерский счет, а значит нам даже проще приобрести на нем облигации, чем открывать вклад. А если в качестве брокерского счета мы откроем ИИС (индивидуальный инвестиционный счет), то получим от государства возврат 13% от инвестируемой суммы (правда эта сумма может быть не более 400 тыс. руб.), что еще более повышает привлекательность и, соответственно, доходность вложения в облигации. Кстати, про ИИС мы обязательно поговорим в следующих статьях.

Теперь разберемся с тем, на что обратить внимание при выборе облигаций для инвестирования.

1. Первым делом надо определиться со сроком инвестирования. В прошлой статье вы выяснили, что текущая стоимость любой облигации может быть как меньше, так и больше номинала, все зависит от спроса на облигацию, а он, в свою очередь, складывается из доходности, срока до погашения и других параметров выпуска облигации.

Возьмем для примера облигацию федерального займа ОФЗ 26238. Это долгосрочная облигация с датой погашения 15.05.2041 с полугодовым купоном в размере 7,1% годовых. Стоимость данной облигации на 17.03.2023 составляет 73,13% от номинала. Номинал облигации – 1000 руб., соответственно ее стоимость в рублях – 731,3 руб. Почему такая стоимость, спросите вы? Все дело в том, что стоимость облигации сильно зависит от ставки ЦБ (инфляции в стране), так как инвесторы при определении желаемой доходности ориентируются на ставку ЦБ. При действующей на сегодняшний день ставке 7,5%, инвесторы не согласны получать доходность меньше ее. Задача инвестора, как мы знаем – сохранить и приумножить свой капитал. А у нашей облигации доходность всего 7,1%, с такой доходностью по номиналу ее никто не купит, так как есть другие инструменты с более высокой доходностью.

Поэтому при размере купона меньше ставки ЦБ (в нашем случае 7,1% меньше 7,5%) стоимость облигации, как правило, падает до размера, позволяющего инвестору получить доходность чуть больше ставки ЦБ. Вот и в нашем случае доходность ОФЗ 26238 к погашению составляет 10,69%. Вспоминаем, что доход по облигации складывается из купонного дохода и разницы между ценой приобретения и погашения облигации. Так вот, 7,1% доходности нам приносит купон и 3,59% дает разница между ценой приобретения 731,3 руб. сейчас и ценой погашения 1000 руб. Правда, чтобы получить такую доходность надо будет держать облигацию 18 лет.

Теперь рассмотрим, что будет с доходностью облигации в случае снижения уровня инфляции в стране и, соответственно, снижения ключевой ставки ЦБ. Допустим, ставка снизится до 5%, тогда доходность купона по облигации ОФЗ 26238 станет больше ставки (теперь уже 7,1% больше 5%). В этом случае найдется множество желающих инвестировать в такие облигации и стоимость облигации поднимется выше номинала (выше 1000 руб.)

Если бы мы со 100% вероятностью знали, что через год-два-пять-десять ставка ЦБ понизится, то можно было бы сейчас купить ОФЗ 26238 по цене 731,3 руб., а при понижении ставки меньше 7,1% продать выше номинала, получив доходность больше 2Х. Но точно мы этого не знаем, поэтому на такой риск не пойдем.

Из всего этого сделаем два важных вывода:

- если наш горизонт инвестирования (срок инвестирования), допустим, три года, то и облигации подбираем с удовлетворяющей нас доходностью с датой погашения три года;

- при повышении ключевой ставки ЦБ (инфляции в стране) стоимость облигаций понижается, соответственно, при понижении ставки (инфляции) стоимость облигаций повышается, соответственно, зная краткосрочный тренд ставки, мы можем прогнозировать доходность облигаций, как было рассмотрено выше.

2. При выборе облигаций важное значение имеет ее эмитент. Здесь важно помнить следующее: чем надежнее заемщик, тем меньше рисков в приобретении облигации и больше ее ликвидность. С другой стороны, чем надежнее заемщик, тем меньше доходность облигации.

Наибольшей надежностью и ликвидностью обладают ОФЗ, за ними идут эмитенты первого эшелона (корпоративные облигации крупных банков и компаний, а также субфедеральные облигации субъектов РФ), дальше – второй эшелон (корпоративные облигации менее крупных компаний), и последние – третий эшелон (это также облигации компаний, но недостаточно крупных и известных, риски тут достаточно большие, но и доходности могут быть до 25% годовых).

Перед покупкой облигаций обязательно надо поинтересоваться рейтингом эмитента (как правило, у каждого заемщика на ММВБ есть соответствующий рейтинг, который ему присваивается рейтинговым агентством), его результатами производственной деятельности, а дальше выбрать облигацию с удовлетворяющей вас доходностью.

Это основные, но не единственные, критерии выбора облигаций. Еще несколько мы рассмотрим в дальнейшем.

Если нашли что-то новое и интересное для себя в статье - ставьте лайк и подписывайтесь на канал. Также буду рад обратной связи от Вас. Кому проще читать в Телеграмм, милости прошу: https://t.me/depozit_invest.