К этому моменту мы уже сформулировали цели компании, схематично описали ее деятельность, определили базовые правила ведения финансового учета и его цели. Осталось рассмотреть результаты его применения.

Финансовая отчетность

Результат ведения бухгалтерского учета, завершающий этап всего учетного цикла – составление итоговой финансовой отчетности. Еще раз напомню, что эта финансовая отчетность должна отразить деятельность компании (кругооборот средств) с использованием базовых (мы их уже рассматривали) принципов учета и обработки информации.

Схематично все что происходит в рамках учетного цикла можно описать как:

1. Выполнение хозяйственных операций

2. Оформление первичных документов

3. Оценка и классификация операций, сведение их в промежуточные учетные регистры

4. Итоговая финансовая отчетность

Менеджеры компании последовательно совершают некоторые хозяйственные операции. Все эти операции документируются, чем могут заниматься как сами менеджеры, так и люди ответственные за учет. Затем все операции классифицируются (исходя из понимания того, как производится их учет), оцениваются в денежном эквиваленте и фиксируются в промежуточных бухгалтерских регистрах, по сути служащих для накопления однородной информации. В конце отчетного периода все накопленные и переработанные данные попадают в конечную финансовую отчетность компании.

В данной схеме система финансового учета служит своего рода ретранслятором реальных понятных менеджерам операций на язык цифр и терминов, предназначенных для собственника или иных пользователей информации.

Финансовый учет не формирует результаты деятельности, а лишь отражает то, что уже произошло. Бухгалтер не виноват в том, что прибыль оказалась меньше, чем это представлялось. Он лишь оценил работу разных сегментов компании и свел оценки в единое целое.

Следует выделить всего два типа финансовых отчетов:

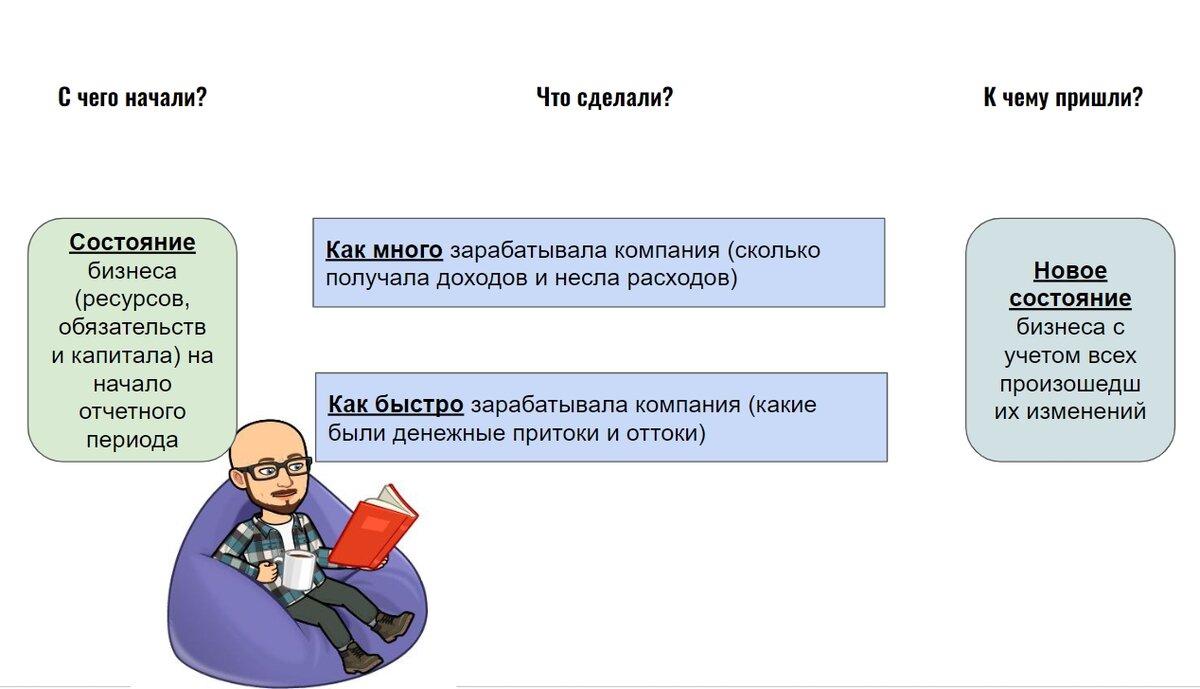

1. Отчеты о состоянии показывают что представляет собой предприятие или отдельный его элемент на данный отчетный момент времени. Отвечают на вопросы о том, что из себя представляет компания сегодня.

2. Отчеты об изменении показывают как работало предприятие в промежутке между двумя отчетными датами, как происходило движение его доходов, расходов, имущества, обязательств, как оно из одного состояния переходило в другое. Отвечают на вопросы о том, как работала компания в течение определенного периода.

Предполагается, что следующие три типа отчета (один о состоянии и два об изменении) способны отразить все стороны деятельности компании и подробно показать ее собственнику, кредитору или любому иному внешнему пользователю финансовой информации следующее:

- Баланс оценивает финансовое состояние предприятия, его имущественное положение, степень зависимости от кредиторов, риск вложений акционеров в бизнес. Содержит в себе данные об имуществе, капитале и обязательствах компании. Отчет о состоянии бизнеса в конкретный момент времени.

- Отчет о прибылях и убытках (о доходах и расходах) оценивает эффективность деятельности бизнеса, динамику его роста, возможности удовлетворять акционеров в части роста их благосостояния. Содержит данные о полученных доходах и понесенных расходах (и тех, и других не только в денежной форме), то есть в конечном итоге о прибыли. Отчет об изменении.

- Отчет о движении денежных средств характеризует финансовую устойчивость предприятия по отдельным временным периодам, его ликвидность, возможности оплачивать приобретение ресурсов и погашать долги. Содержит данные о реальных денежных притоках и оттоках, связанных не только с получением прибыли, но и со всеми другими операциями. Также является отчетом об изменении.